株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)は東亜道路工業株式会社(以下「東亜道路工業」又は「当社」といいます。)の株主です。SCは東亜道路工業に対し、株主価値向上のため、株主提案権を行使して次の議案を提出いたしました。

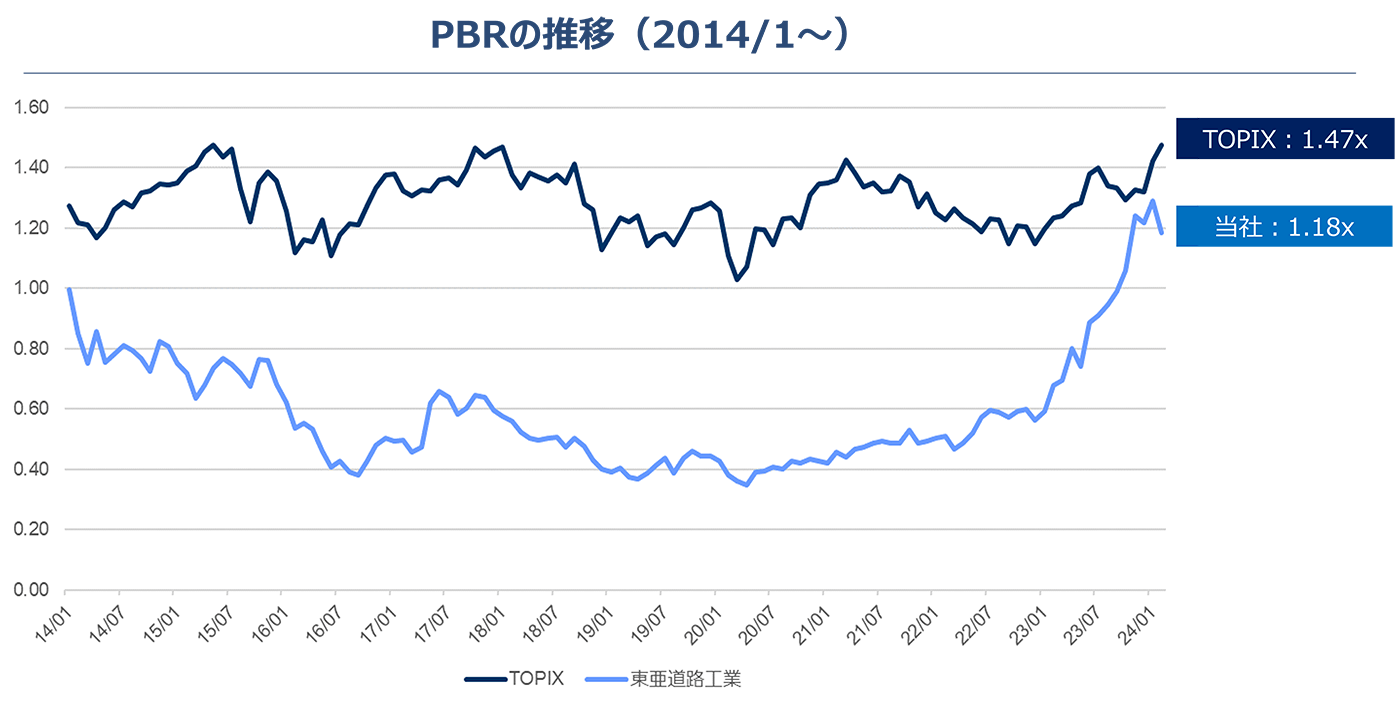

東亜道路工業の株価のPBRは、長期的にTOPIXを下回って推移しています。足元、株価は上昇いたしましたが、依然としてTOPIXとは大きな乖離があります。

また、東京証券取引所は、2023年3月に「資本コストや株価を意識した経営の実現に向けた対応」を要請いたしましたが、2024年4月2日現在、当社は当要請に対する対応方針は依然として未発表です。SCは少なくともTOPIX水準のPBRを目指すべきだと考えており、その施策の一つとして、DOE8%、配当性向100%を株主還元方針とすることを提案いたします。

(出所:Bloombergより作成)

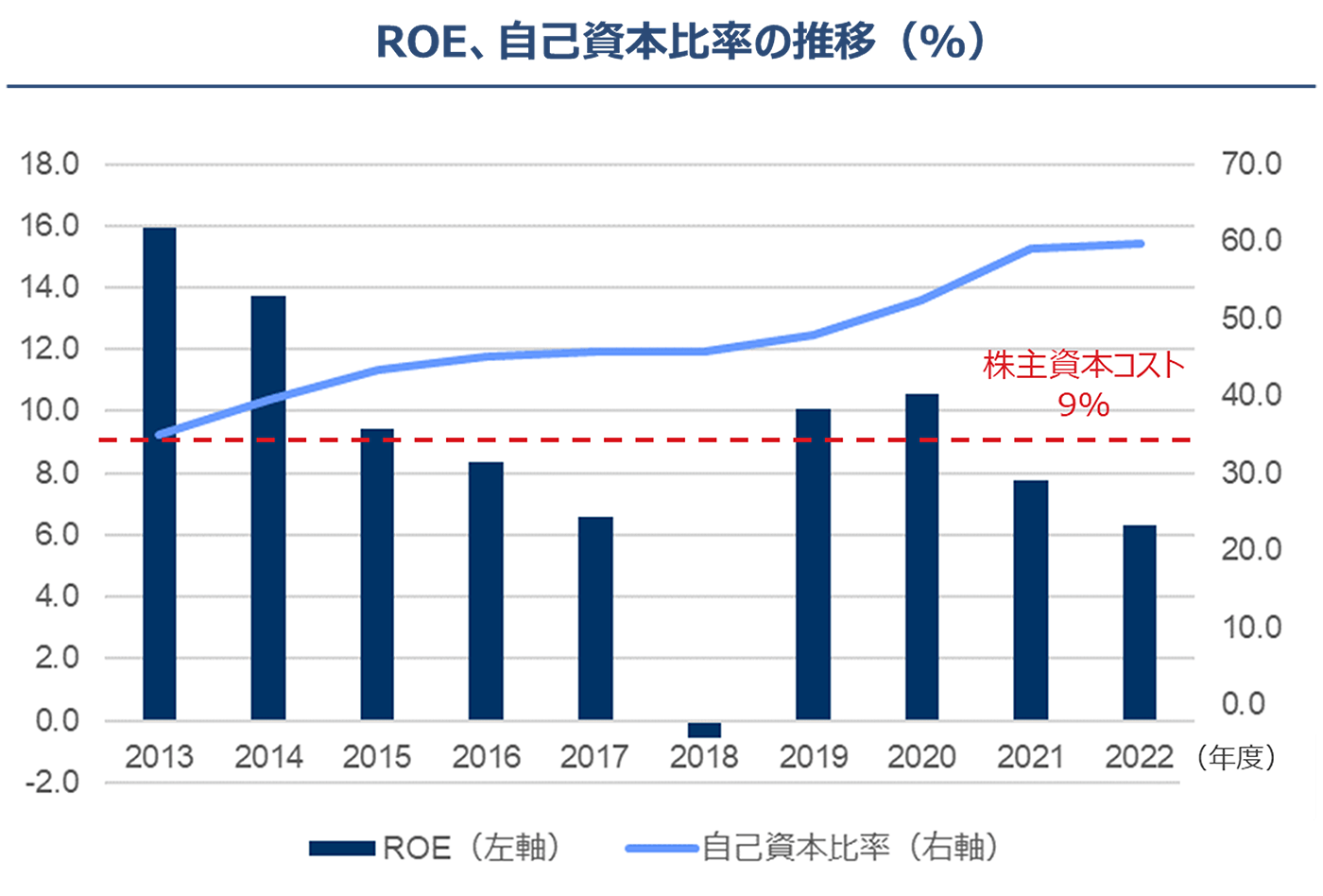

当社の自己資本比率は2007年以降年々高まり、2023年12月末現在では、約62%と非常に高い水準となっています。一方、ROEは低迷を続け、足元ではSCが想定する当社の株主資本コスト9%程度未満のROEとなっています(なお、2024年4月2日時点で当社の株主資本コストをBloombergは8.2%、Quickは9.7%程度としています)。

(出所:QUICK Workstation(Astra Manager)より作成。ROEは年度末、自己資本比率は四半期末の平均値)

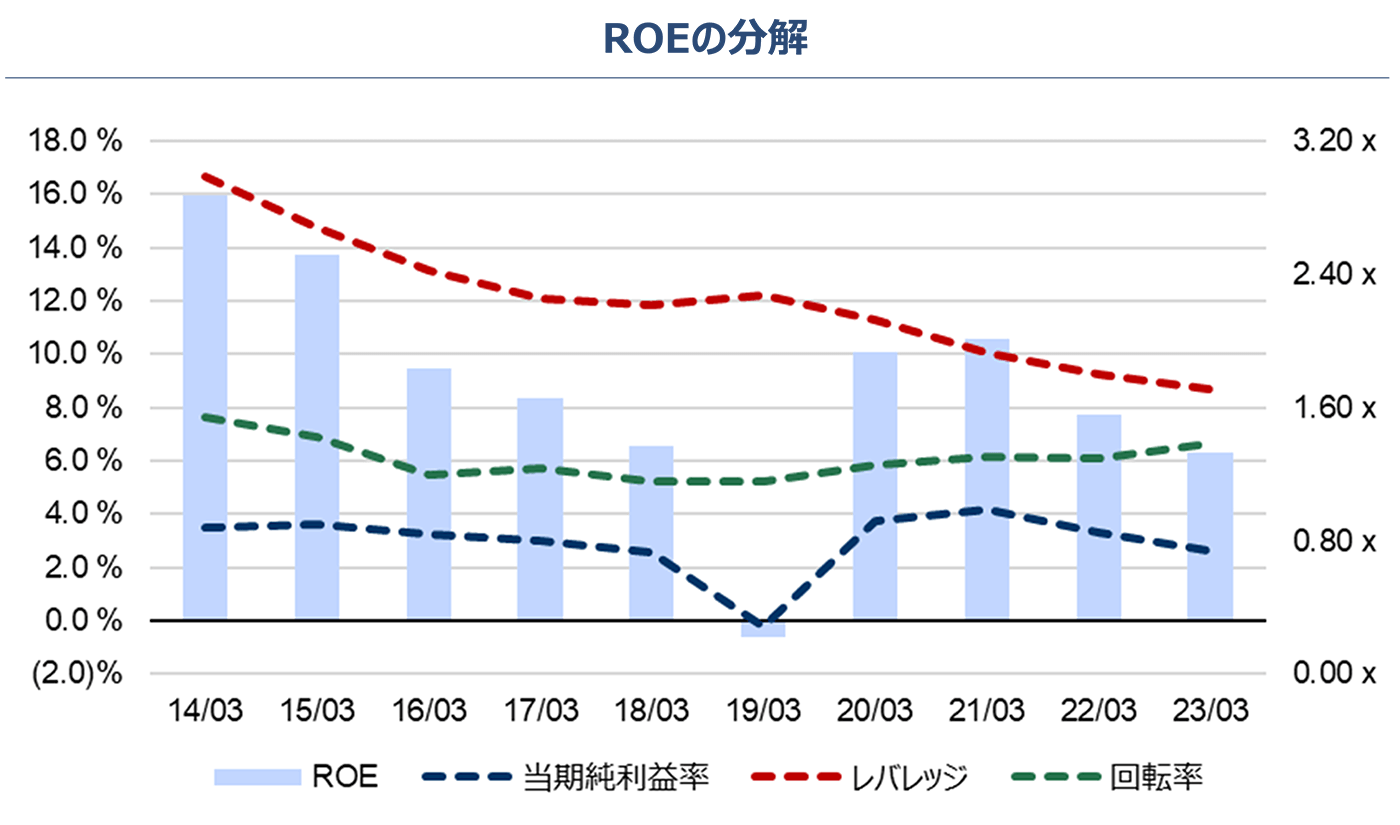

ROEが低下している主因は、財務レバレッジが低下していることです。利益率の改善に加え、有利子負債の活用を増やし、レバレッジを高めるべきでしょう。これ以上自己資本を増加させてもROEは低下するだけであり、株主還元方針を変更することで、自己資本を圧縮し資本効率の改善を図るとともに、安定した株主還元を行っていく方針を示すべきです。

(出所:QUICK Workstation(Astra Manager)より作成)

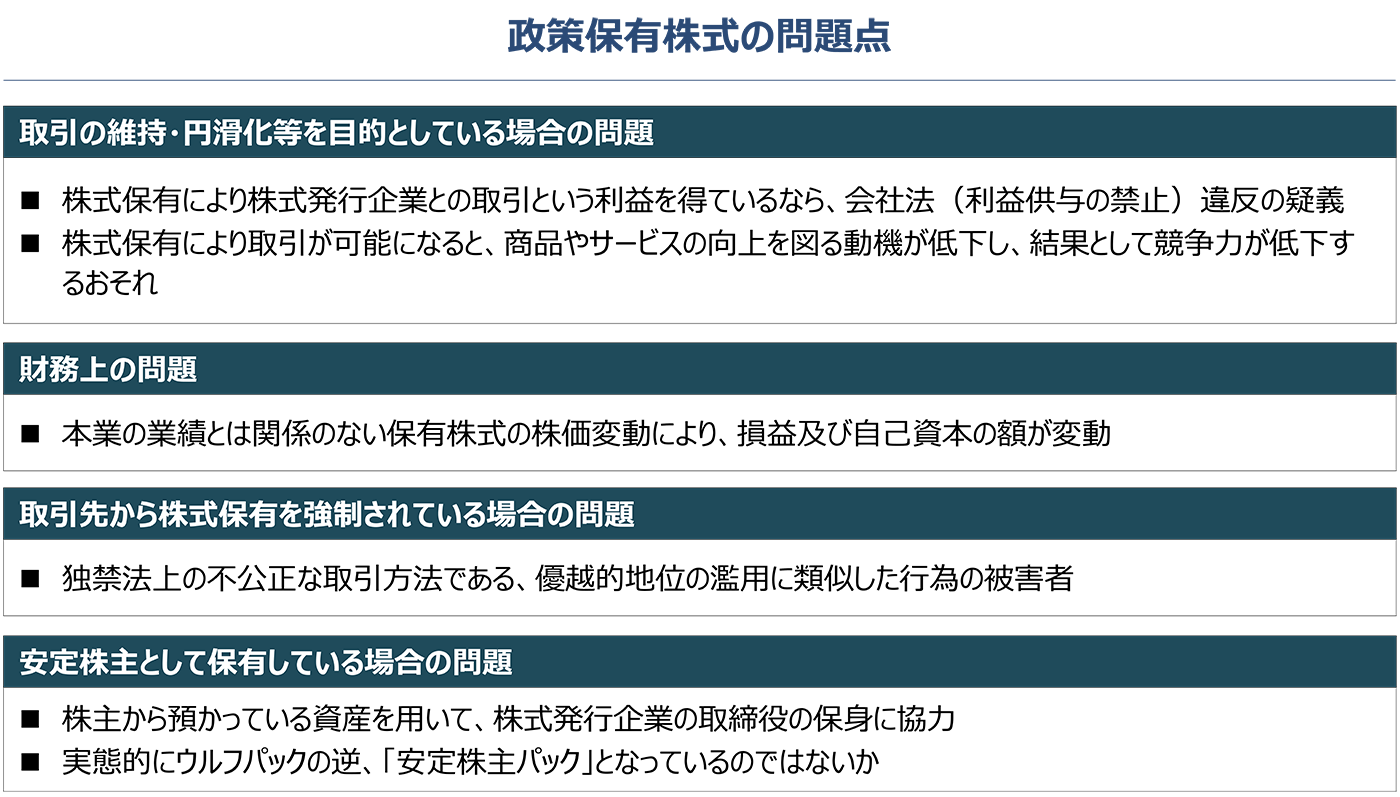

また、当社は、2023年3月末時点で約35億円の政策保有株式を保有しています。政策保有株式は多くの問題を抱えています。2024年2月には、損保大手4社が企業向け保険料を事前調整していた問題に対し、金融庁は株式の持ち合いを通じた企業とのもたれ合いが問題の背景にあったとし、損保各社に政策保有株式の削減加速を求めました。

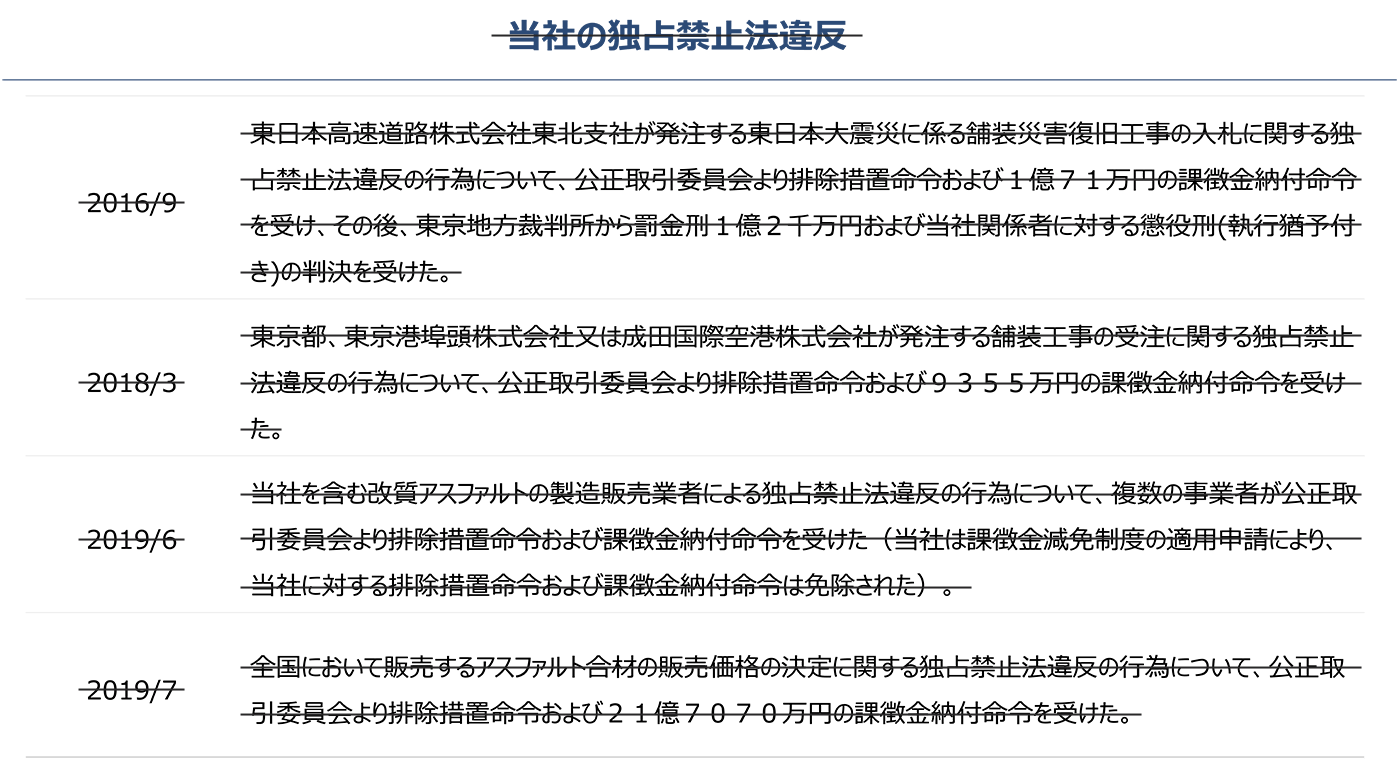

当社は、過去に独占禁止法違反を繰り返していた過去があり、このような経緯からも即座に政策保有株式は全売却のうえ、本業に投資しきれない売却手取り金は配当の原資とすべきです。

当社は、過去に複数回、独占禁止法違反を行っています。一連の独占禁止法に違反する行為は、当社の社会的信用を失墜させ、さらには、営業停止処分による業績悪化等を通じ、当社の株主価値を大きく毀損させました。とりわけ、全国において販売するアスファルト合材の販売価格の決定に関する独占禁止法違反については、21億7070万円もの課徴金納付が発生し、その影響は甚大でした。

当社は取締役報酬の一部自主返上を発表しましたが、2019年4月から6月までの3カ月間、報酬月額の5%ないし20%を返上するというものに留まっており、当社が受けた損害額に見合うものとは言い難い対応です。また、当時の取締役には、現在もそのまま取締役に就任し続けている者や、過去には顧問、相談役といった役職に就いている者もいたなど、対象者への責任追及が不十分であると言わざるを得ません。

そのため、再発防止の徹底に向け、今後、独占禁止法違反をはじめとした重大な不祥事が発生した場合は、第三者委員会による調査、再発防止策の提言、公表等を行っていただくとともに、コーポレートガバナンスの改善に向け、顧問・相談役制度は廃止すべきでしょう。

(出所:当社開示資料より作成)