【株主提案に関連するプレスリリース等】

2024/4/17 ダイドーへの株主提案について 2024/5/1 株式買付けに関するダイドーからの質問に対するSCの回答書面 2024/5/27 ダイドーが提案する取締役候補者への反対意見 2024/6/10 ダイドーが6月7日付で発出したSCへの反論に対する見解 2024/6/18 ダイドーの株主総会への対応に対するSCの見解 2024/6/21 ダイドーが株主総会の公正な決議を阻害している件について

株式会社ストラテジックキャピタル及び同社が運営するファンド(以下、総称して「SC」といいます。)はダイドーリミテッド(以下、「ダイドー」といいます。)の議決権の約32%を保有しています。

ダイドーは赤字が続いているほか、様々な問題を抱え経営不振に陥っています。そのような問題の解決に向け、 SCは本年6月の定時株主総会に向け、現任取締役6名に代え、新たに6名の取締役を選任することを提案しました。

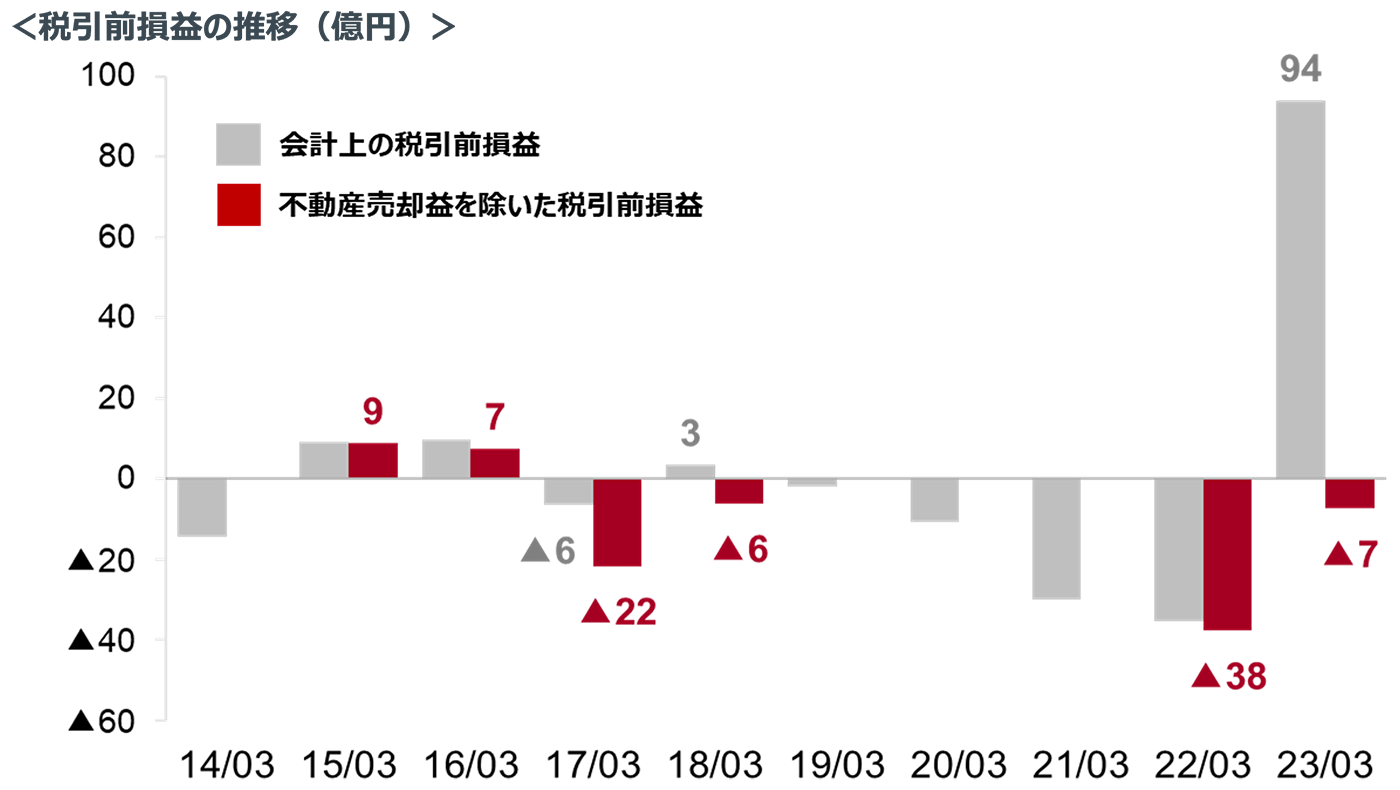

ダイドーの営業損益は、過去10年間全ての年度で赤字です。特別利益の計上により、23/3期、24/3期の最終損益は黒字となりましたが、不動産売却等による一過性のものであり、本業の業績は悪化し続けています。

結果として、ダイドーの株価は2006年以降、右肩下がりに下落し、2022年には10分の1以下の株価となりました。

出典:QUICK Workstation(Astra Manager)より弊社作成

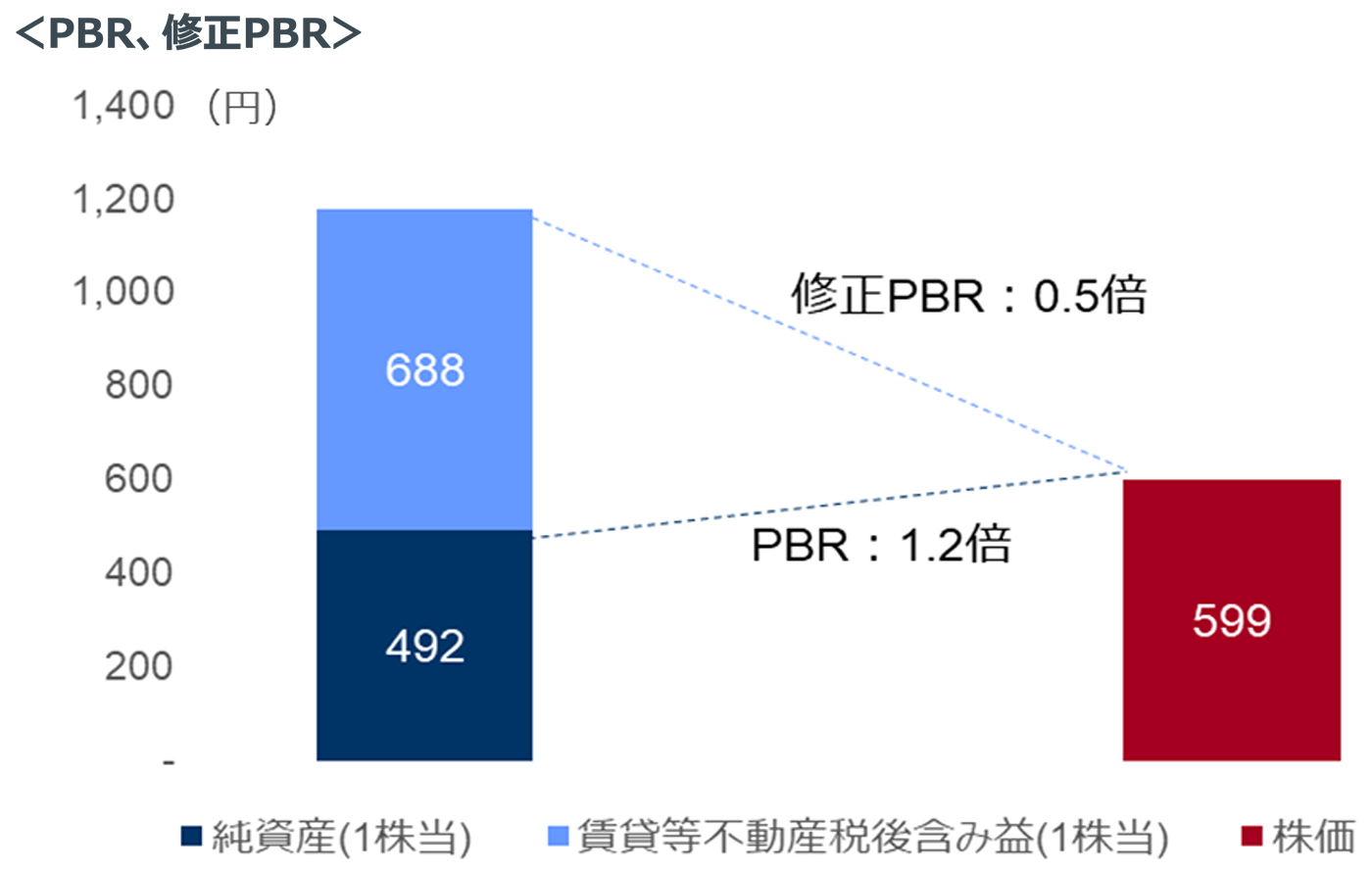

ダイドーの時価総額は170億円程度ですが、複数の賃貸等不動産を保有しており、その含み益は約230億円となります(含み益の大半は小田原のショッピングセンター「ダイナシティ」)。

そのため、賃貸等不動産の含み益を考慮した場合の修正PBRは僅か0.5倍程度と、解散価値を大きく下回っています。

出典:QUICK Workstation(Astra Manager)より弊社作成。純資産額は2024/3期、賃貸等不動産税後含み益は、「(2023/3期 賃貸等不動産時価 - 簿価)×0.85(繰越欠損金を加味し、税率は15%)」で算出

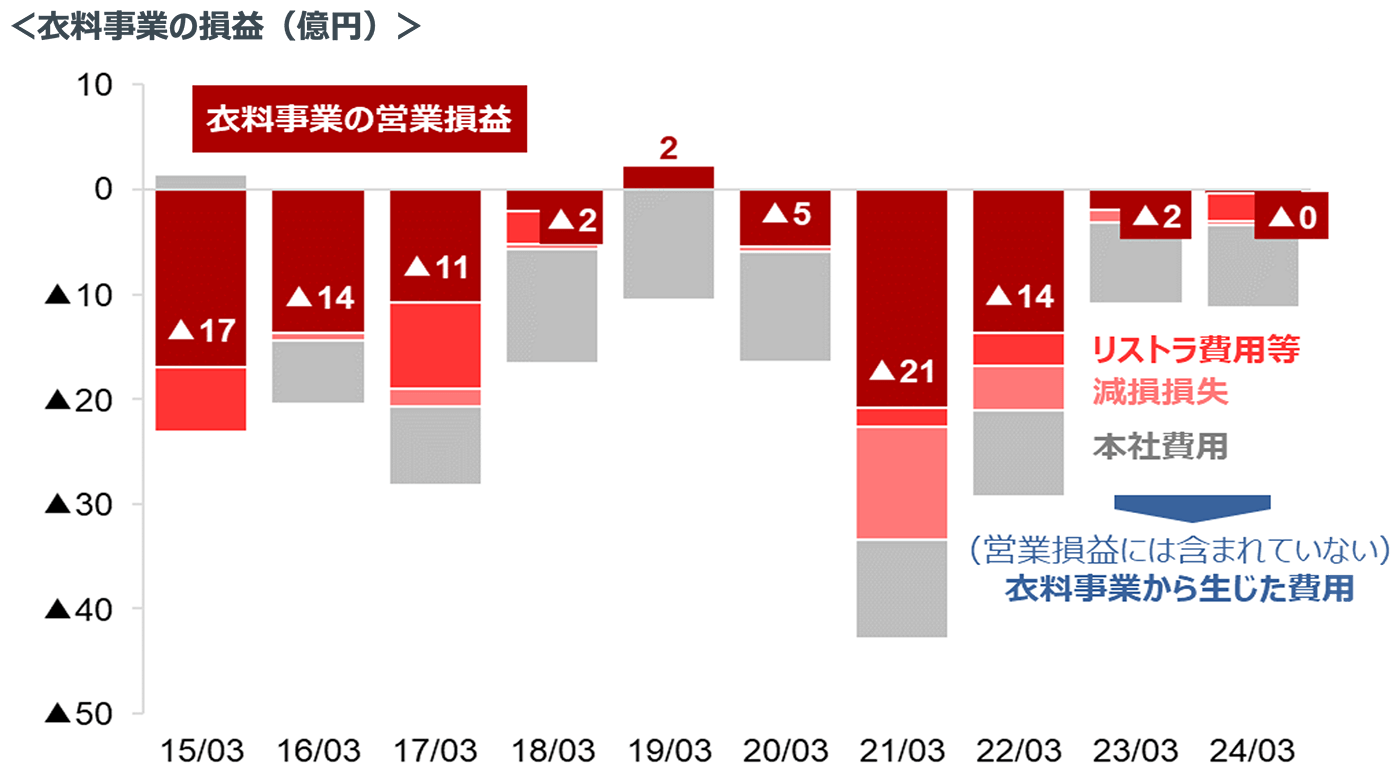

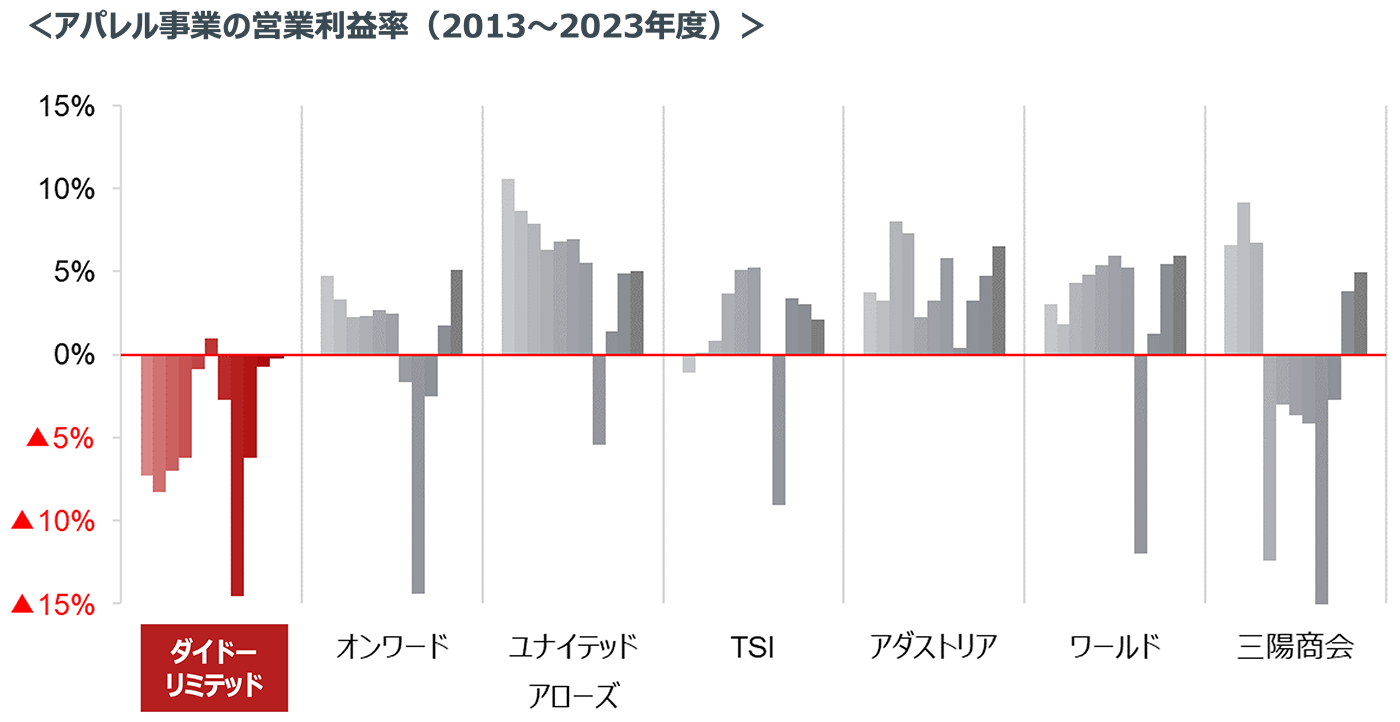

ダイドーの本業である衣料事業は、過去10年間のうち、19/3期を除き全て営業損益が赤字です。

また、セグメント損益に配賦されないリストラ費用・減損損失・本社費用等の大半は、実質的に全社売上高の約9割を占める衣料事業から発生したものであり、これらを考慮すると過去10年間累計で200億円超の損失が発生しています。

出典:QUICK Workstation(Astra Manager)より弊社作成。リストラ費用等は事業構造改善費用及び特別退職金を合算。本社費用は各セグメントに配賦されない費用をセグメント売上高で案分して算出

同業他社がコロナ禍で落ち込んだ業績を回復させているなか、ダイドーの衣料事業は24/3期も営業赤字が継続しており、経営状況には全く改善が見られません。

また、ダイドーは2016年にPONTETORTOに、2020年にブルックス・ブラザーズ・ジャパンに対して出資(M&A)を行っていますが、何れも5年以内に両社に関する減損損失を計上しています。

出典:QUICK Workstation(Astra Manager)より弊社作成。ダイドーリミテッドは衣料事業、オンワードはアパレル関連事業、TSIはアパレル関連事業、その他の企業は全社の連結損益から算定

ダイドーは、複数回にわたり従業員の希望退職を実行し、単体の従業員数は14/3期末の73名から23/3期末には35名まで減少し、平均年間給与は同期間で651万円から554万円へと減少しました。

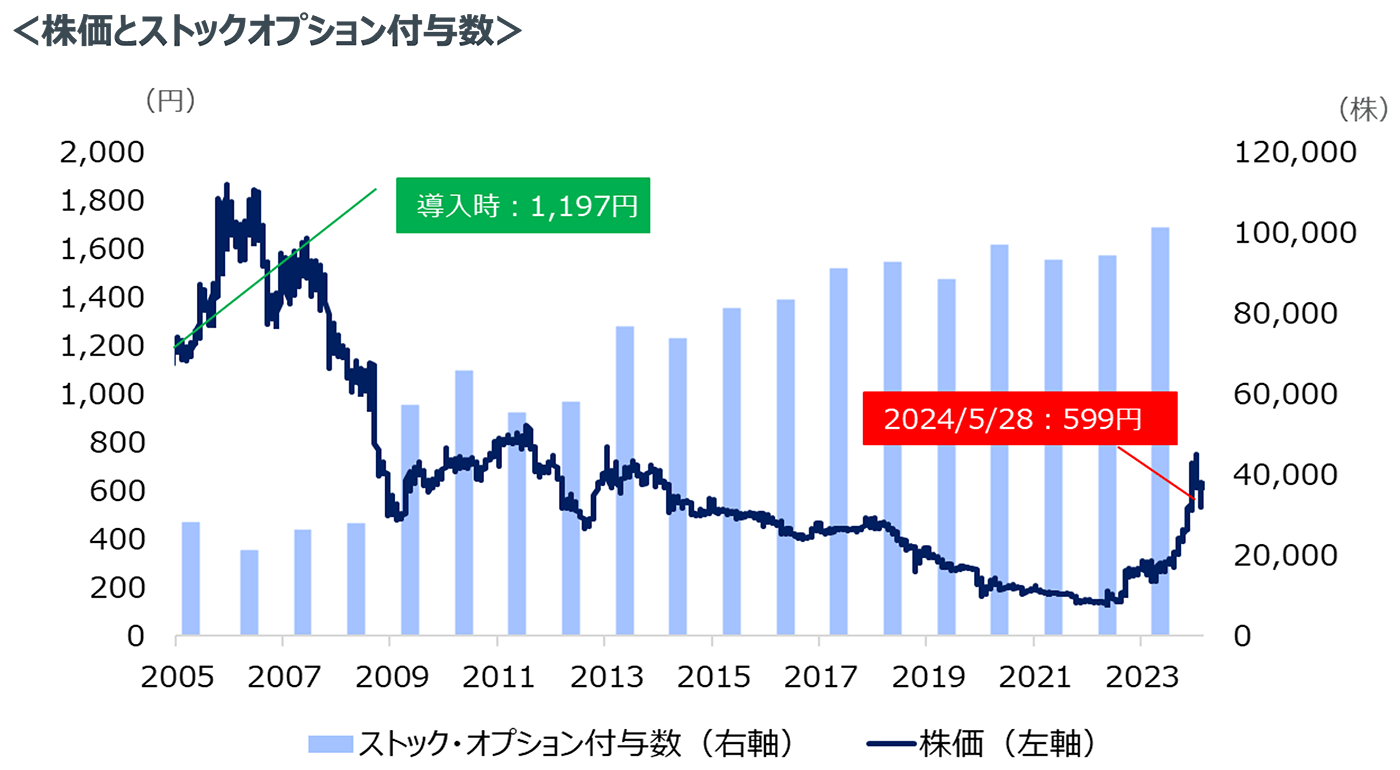

一方、ダイドーの経営陣及び監査役は、2006年以降、ダイドー株式を1円で取得でき、株価が下落するほど得られる株式数が増加する仕組みのストックオプションが付与され続けました。SCの度重なる改善要請を無視して昨年も継続しています。このように、ダイドーは業績低迷に伴う負担を従業員に強いる一方で、経営陣と監査役だけにメリットがある制度を継続しています。

出典:ダイドー開示資料、QUICK Workstation(Astra Manager)より弊社作成

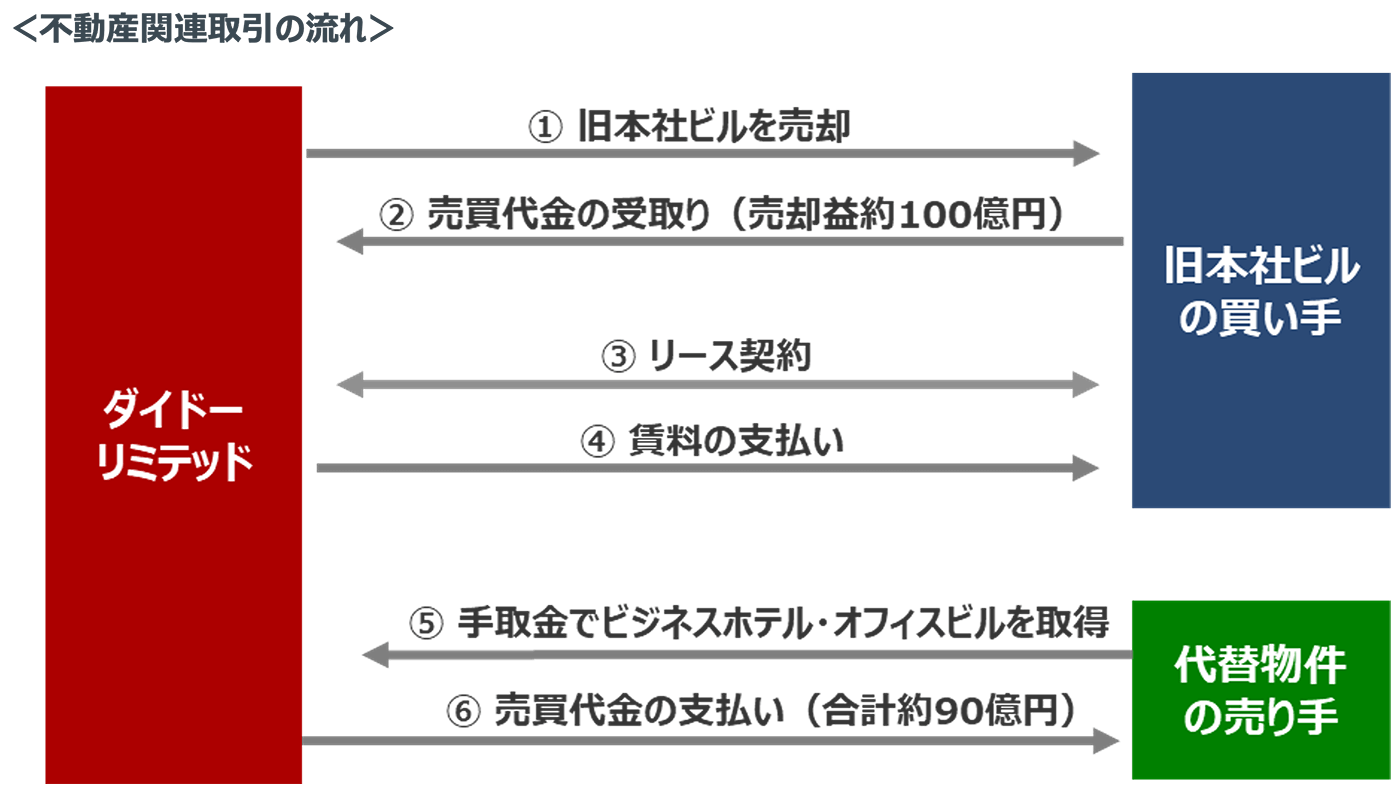

SCからの度重なる要請を無視し、ダイドーは、資本コストを大きく下回る資本収益性しか得られない賃貸等不動産の保有を漫然と継続するだけではなく、旧本社ビルをセール・アンド・リースバック取引の手法により処分した手取金によりビジネスホテル(取得価格約30億円)及びオフィスビル(同約60億円)を新たに取得しました。

一般的に、セール・アンド・リースバック取引は、資本効率の改善を目的として行われることが多いものの、ダイドーにおいては取引で得た手取金により代替不動産を取得しており、旧本社ビルの売却は資本効率の改善に寄与していません。旧本社ビル売却の目的は、赤字が続くことへの株主からの批判を免れるために会計上の最終損益を黒字化させることにあったと考えざるを得ません。

出典:QUICK Workstation(Astra Manager)より弊社作成。不動産売却益を除いた税引前損益は、税引前損益から建物及び土地の売却益を減じて算定

SCは、ダイドーへの投資を開始して以降、ダイドーに対して様々な提案を行ってまいりました。しかしながら、その提案は殆ど取り入れていただけず、現体制では株主価値の向上は実現不可能であると判断いたしました。

SCは、今回提案する取締役候補者は株主価値向上に資すると確信しています。

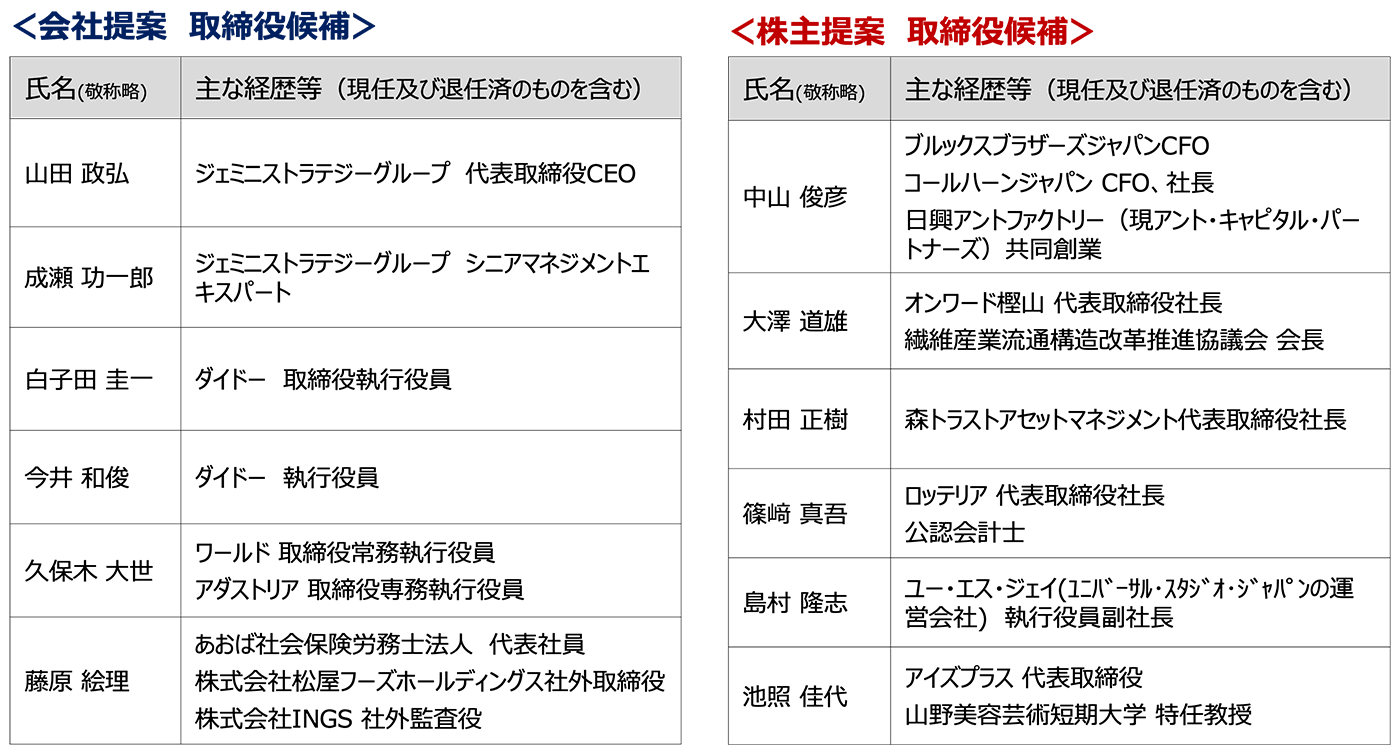

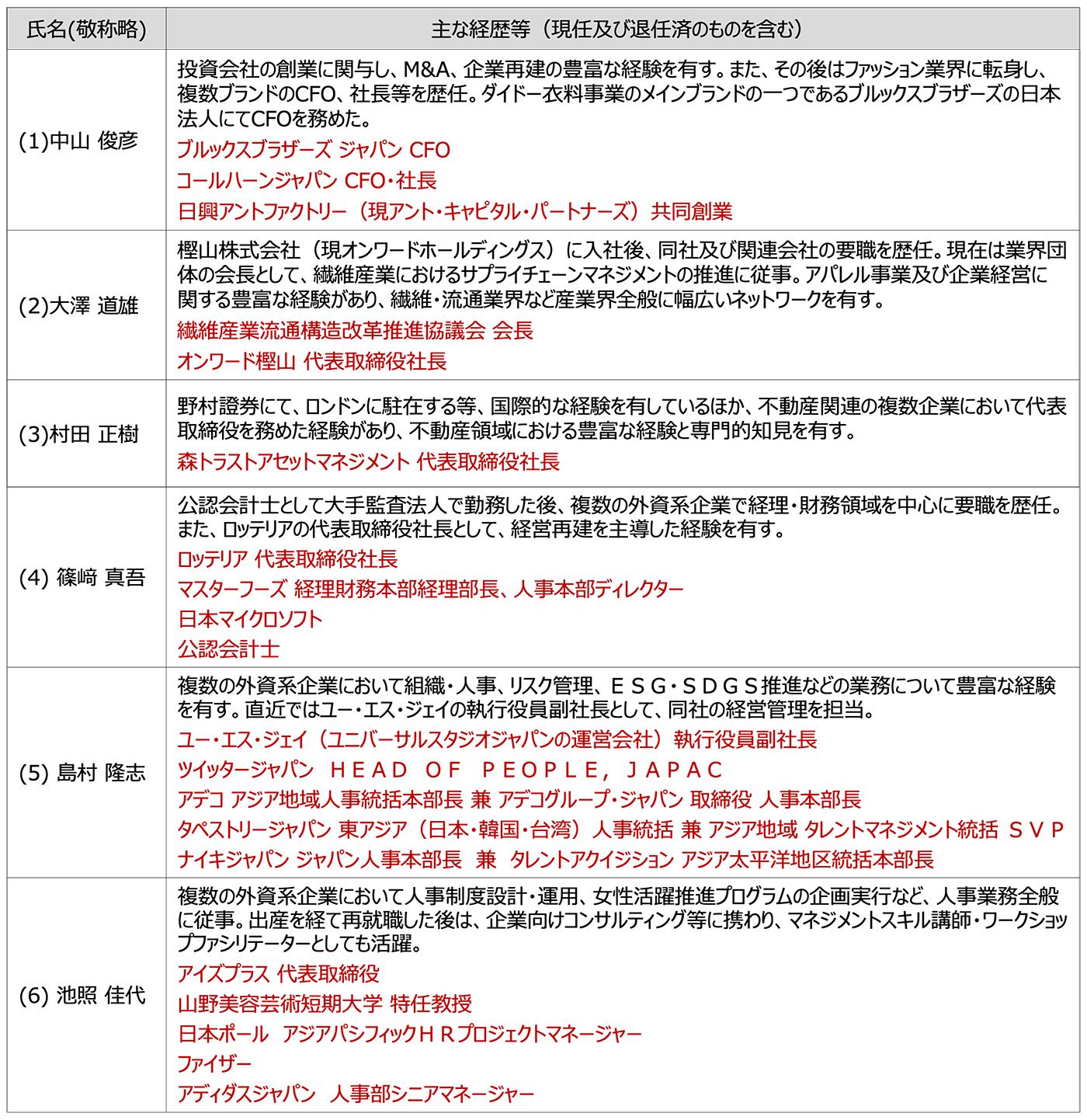

具体的には、アパレル、不動産会社をはじめとする事業会社の経営に携わっていた候補者や、事業再建の経験が豊富であり、ダイドーの再建に相応しい候補者を選定できたと自負しております。また、女性候補者も含まれ、ダイバーシティ推進にも寄与するものと考えています。

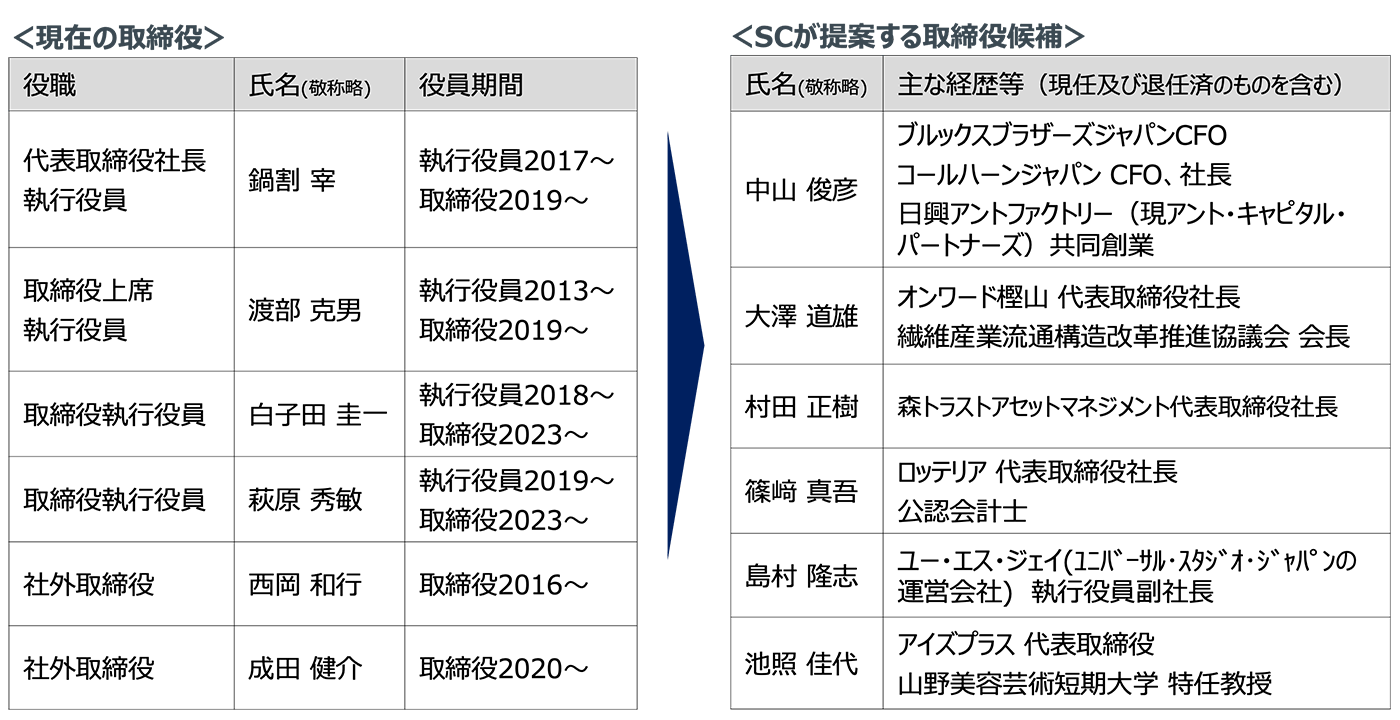

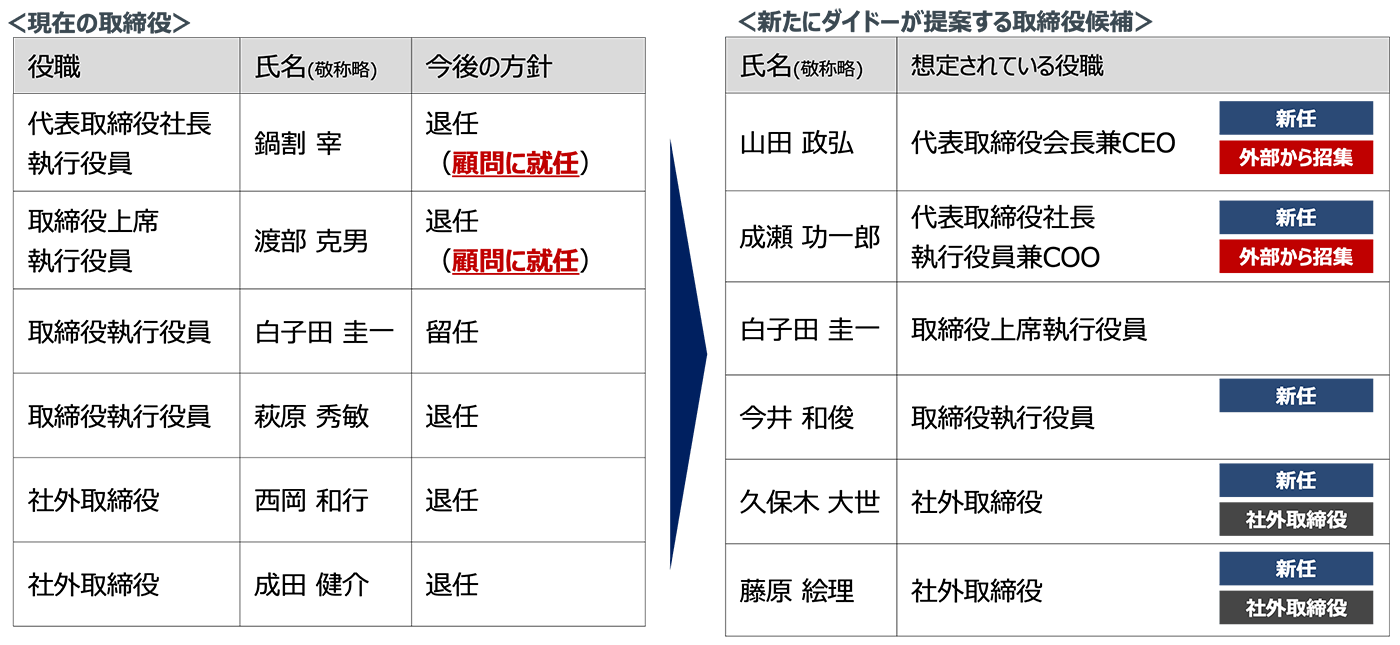

SCの株主提案を受けダイドーは、2024年5月20日に中期経営計画を公表したほか、2024年5月24日に現任取締役6名のうち、白子田圭一氏を除く5名が取締役を退任し、代わりに新たに5名の新任取締役(うち、4名は外部から招集)を選任することを6月の株主総会に提案する旨、発表しました。

SCは2024年5月21日にダイドーより上記方針の通知を受け、翌日22日にダイドーが代表取締役候補として提案する山田政弘氏と面談しています。ダイドーおよび山田氏からの説明を受け、SCは今般のダイドーの提案内容はダイドーの株主価値を著しく棄損する懸念があると判断しました。そのため、ダイドーの提案内容等を承認または黙認していると考えられるダイドーの提案する取締役候補6名全員に反対し、当初よりSCが提案している取締役候補6名の選任に賛成いたします。

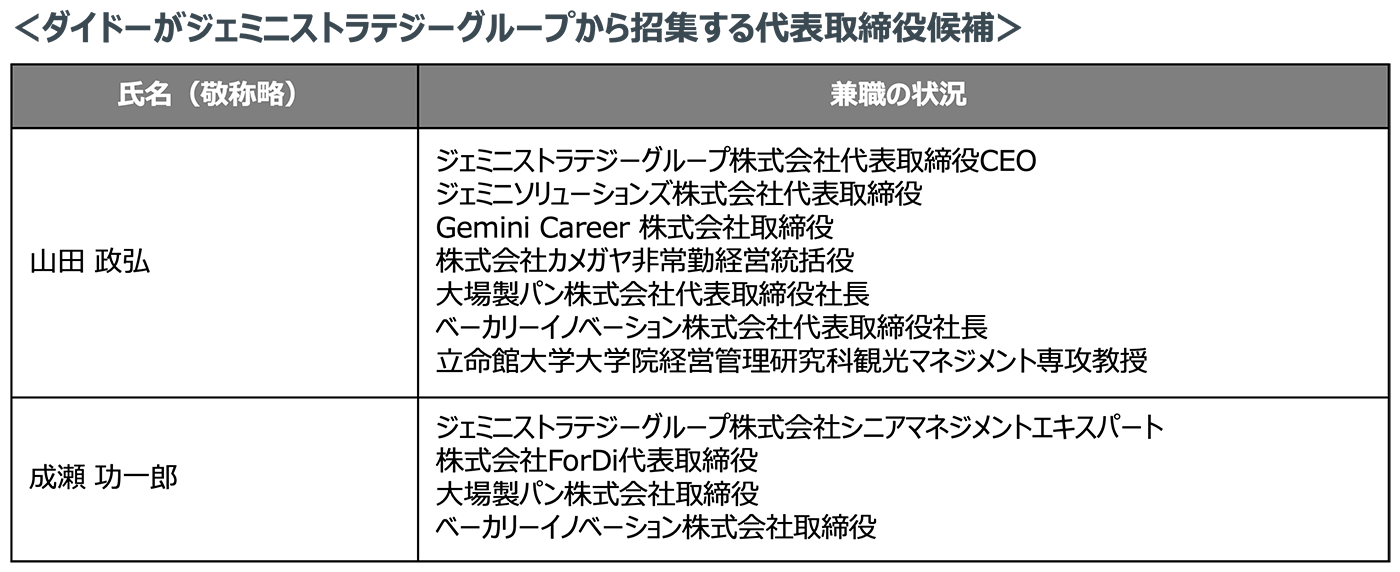

常勤の代表取締役候補として提案されたジェミニストラテジーグループ(以下、「ジェミニ」といいます。)から派遣される候補者(特に山田氏)は、フルタイムを含む多数の兼職があり、ダイドーの経営にコミットしているとは到底考えられません。

山田氏は、仮にダイドーの取締役に選任された場合も、これらの兼職を全て継続することを表明しています。上場企業の代表取締役CEOで子会社・関連会社以外の代表取締役等をこれほど兼任することは極めて異例です。

対して、SCが提案する常勤取締役候補の中山俊彦氏は、現在個人で経営・投資コンサルティング業務を行っていますが、ダイドーの取締役に選任された場合は、ダイドーの業務に専念するため、当該業務は取締役選任の日をもって直ちに終了することを表明しています。

出典:ダイドー公表資料及びジェミニストラテジーグループウェブサイト

山田氏及び成瀬氏が所属するジェミニは、現在ダイドーに対し経営コンサルティング等のサービスを提供しており、ダイドーから手数料を受け取っています。また、今後はそれに加え、M&Aのアドバイザー等も務める方針です。

そのため、ジェミニ側は山田氏及び成瀬氏の取締役報酬に加え、別途コンサルティングフィーをダイドーから受け取り続けることになります。

山田氏はジェミニの創業者・代表取締役社長、成瀬氏はジェミニの幹部社員であり、関連当事者間取引が継続・拡大することで、ジェミニ側とダイドー株主との間に重大な利益相反が生じる懸念があります。このような状況も上場企業としては極めて異例かつ不適切です。

出典:ダイドー中期経営計画

現在のダイドーの代表取締役社長である鍋割宰氏及び取締役上席執行役員の渡部克男氏は、取締役を退任後は顧問としてダイドーに残る方針である旨、SCに表明しました。しかしながらSCは、現経営陣は経営不振を招いた責任を取り、取締役退任後はダイドーに関与すべきではないと考えます。

ダイドーの現経営陣は、SCから株主提案を受けたことで取締役に再任されることが難しいと判断し、顧問といった形で会社に関与し続けるために、形式的に外部人材を代表取締役に立てた疑いがあります。

ジェミニとダイドーは現代表取締役社長の鍋割氏の知人経由で知り合ったとのことですが、約1年前にジェミニがコンサルティングを開始した際も、今回の協業拡大の際も、他のコンサルティング会社とのコンペ等は行われていません。

また、ダイドーは中期経営計画において、ジェミニの実績としてダイドーと同様にアパレル事業を営むバロックジャパンリミテッドを挙げています。バロックジャパンリミテッドは、主力ブランドでダイドーと同じジェミニのサービスを導入することを2021/2に公表していますが、その後、バロックジャパンリミテッドの業績がどのように改善したかについて、ダイドーは「把握していない」とコメントしています(なお、バロックジャパンリミテッドの連結営業利益は右肩下がりで全く改善しておらず、導入発表後の株価パフォーマンスは同業他社、TOPIXに大きく劣後しています)。

ダイドーは、代表取締役の派遣から、経営コンサルティングまで全面的にジェミニに依存する方針ですが、このような選定プロセス、トラックレコードを鑑みるとジェミニにダイドーの再建を託すことは出来ません。

ダイドーが発表した中期経営計画はジェミニが作成に携わっています(今回、この中期経営計画策定に関する手数料もダイドーから支払われました)。しかしながら、当該中期経営計画は具体性・実現性に乏しく、数値の検証も行われておらず、これを監修した山田氏がダイドーの株主価値向上に資するとは到底思えません。現に、中期経営計画の公表以降、株価は全く上昇していません。

①営業利益15億円の目標は数値の検証がなされておらず、実現性に疑問がある

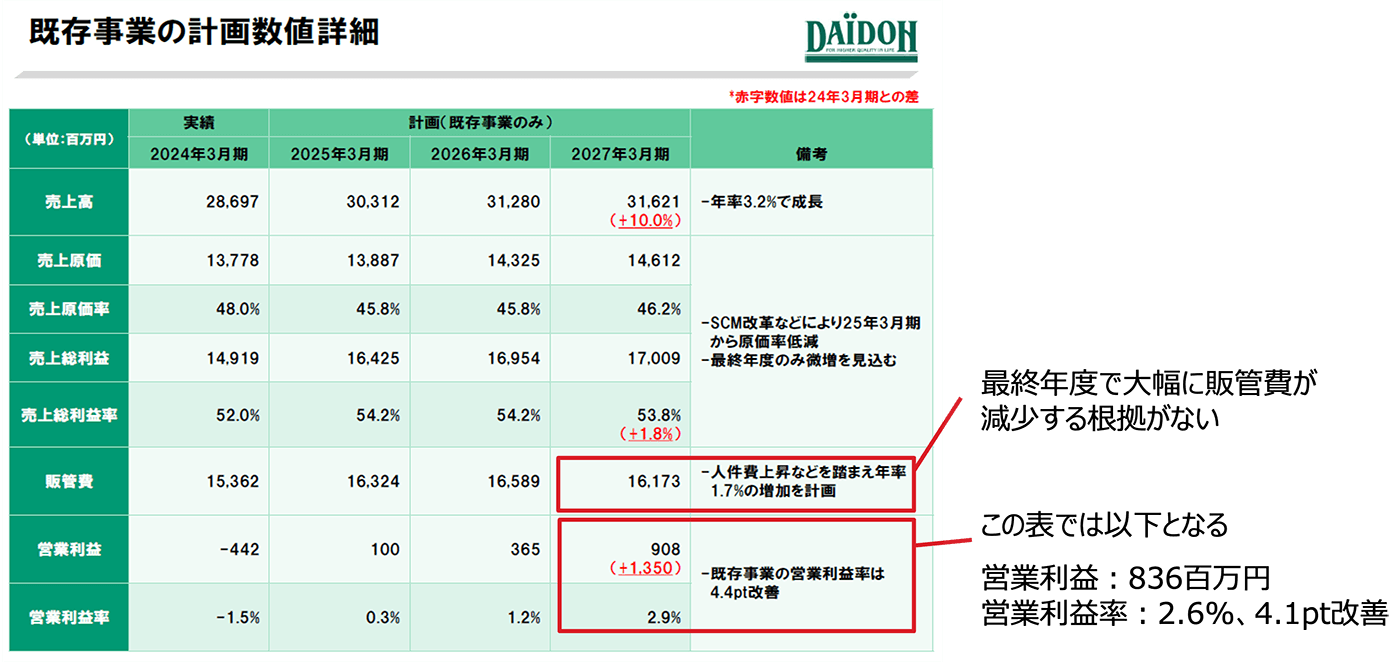

既存事業における27/3期の営業利益目標908百万円は、以下のダイドーの中期経営計画の表から計算すると836百万円(売上総利益17,009百万円-販管費16,173百万円)となるため、内訳若しくは908百万円の数値自体に大きな誤りがあります。

また、販管費は「人件費上昇などを踏まえ年率1.7%の増加を計画」としておきながら、27/3期に約▲4億円と大幅に削減されることになっていますが(上記の誤りを修正すると約▲5億円)、その理由についての説明はありません(面談、決算説明会においてSCがこの点をダイドーに質問したところ、「即答できない」と回答されています)。

出典:ダイドー中期経営計画

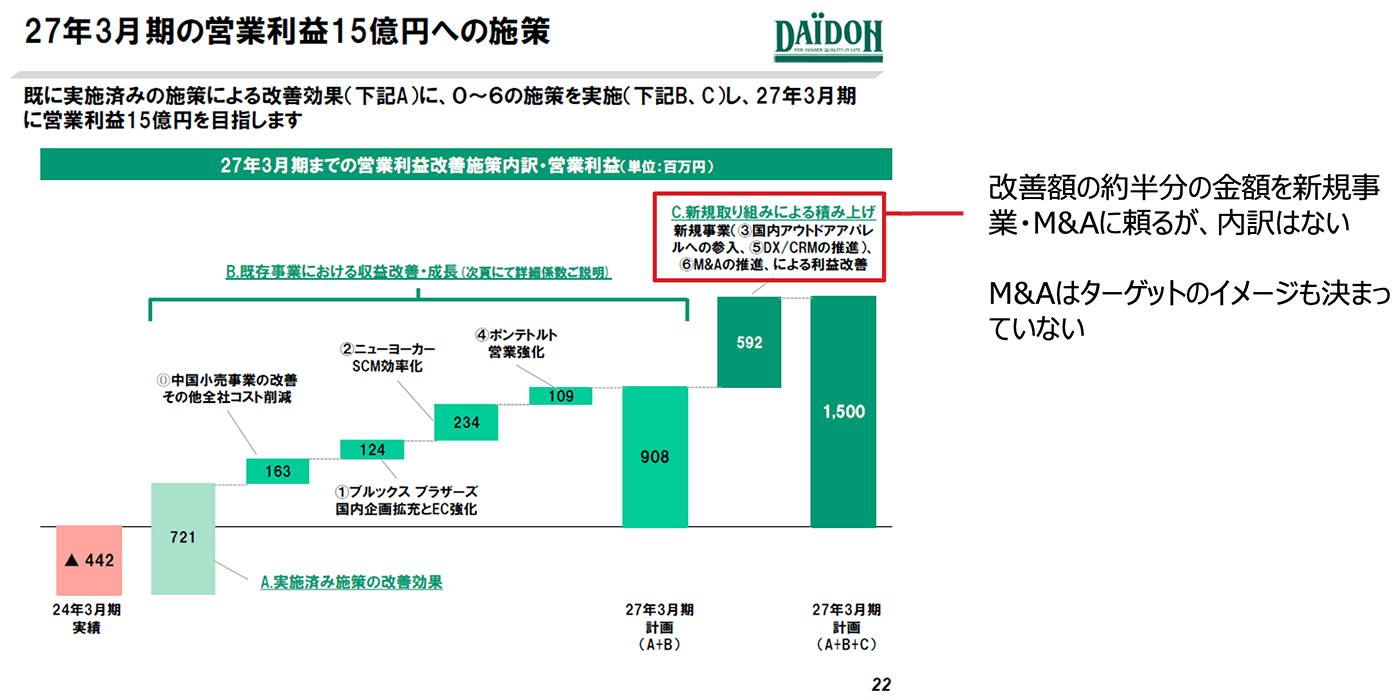

営業利益を改善させる新たな施策のうち、改善効果の約半分の金額(592百万円)を新規事業・M&Aに頼っています。特に、M&Aのターゲットは「アパレル関係全般」とされ、「具体的な対象事業・地域等は幅広く検討する」と説明を受けており、全く具体性がありません。

出典:ダイドー中期経営計画

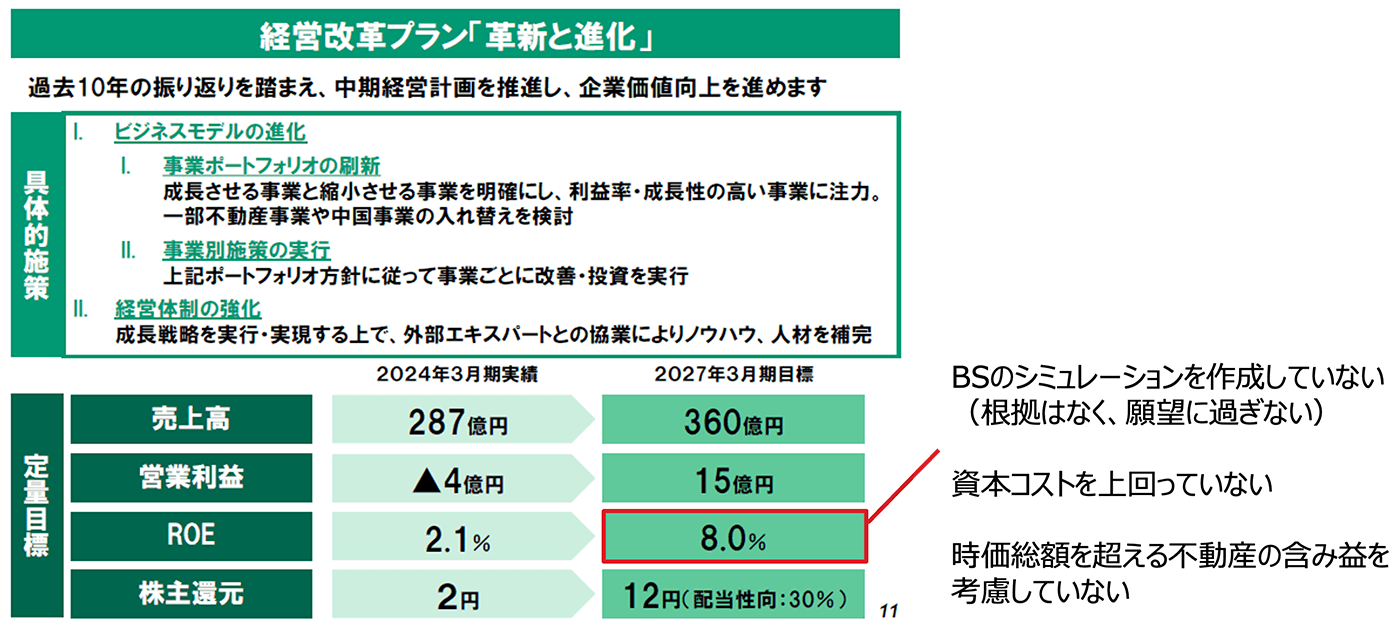

②ROE8%の目標は、願望に過ぎない

ダイドーは中期経営計画の最終年度である27/3期にROE8%を目標に掲げています。

しかしながら、BSのシミュレーション等は作成しておらず、SCはダイドーから8%とした根拠を「株主資本コスト7%を上回る目標とするため」と説明を受けています。つまり、何の根拠もない願望であるといえます。なお、8%ではダイドーの株主資本コストを上回っているとも思えません(2024/5/24時点でダイドーの株主資本コストをBloombergは9.6%、Quickは9.7% としています)。

そもそも、ダイドーは時価総額約170億円に対し、約230億円の賃貸等不動産の含み益があり、簿価ベースのROEは意味を成さず、仮に達成したとしても株価上昇は見込めません。

出典:ダイドー中期経営計画

③保有不動産の売却のうち、ダイナシティのみを対象外とすることに合理性がない

ダイドーは新規事業、M&Aの資金を確保するため、中期経営計画の期間で、昨年取得したばかりのビジネスホテル(23/4取得)及びオフィスビル(23/12取得)の売却を検討する一方、含み益が約230億円ある小田原のショッピングセンター「ダイナシティ」については「中期経営計画の期間は売却対象としない。将来的には検討を行う」としています。

ダイドーは「ダイナシティは、収益率が高いため他の不動産とは別で考えている」とのことですが、簿価約30億円、時価約260億円のダイナシティを簿価で収益管理していると説明を受けており、高収益となるのは当たり前のことです。

また、ダイドーは約200億円の繰越欠損金があり、そのうち約64億円が中期経営計画最終年度である27/3期までに失効します。もしダイナシティを売却するのであれば、この繰越欠損金を活用することで多額の税メリットを享受できますが、この観点からの検討は全くなされていません。

出典:ダイドー中期経営計画

出典:ダイドー23/3期有価証券報告書に記載の繰越欠損金額(法定実効税率を乗じた金額)から、税率30%を割り戻し試算

株主の皆様におかれましては、ダイドーの再建、株主価値向上に向け、会社提案の取締役候補に反対、株主提案の取締役候補に賛成をお願い申し上げます。