株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)はノリタケ株式会社(以下「ノリタケ」又は「当社」といいます。)の株主です。SCはノリタケに対し、株主価値向上のため、株主提案権を行使して次の議案を提出いたしました。

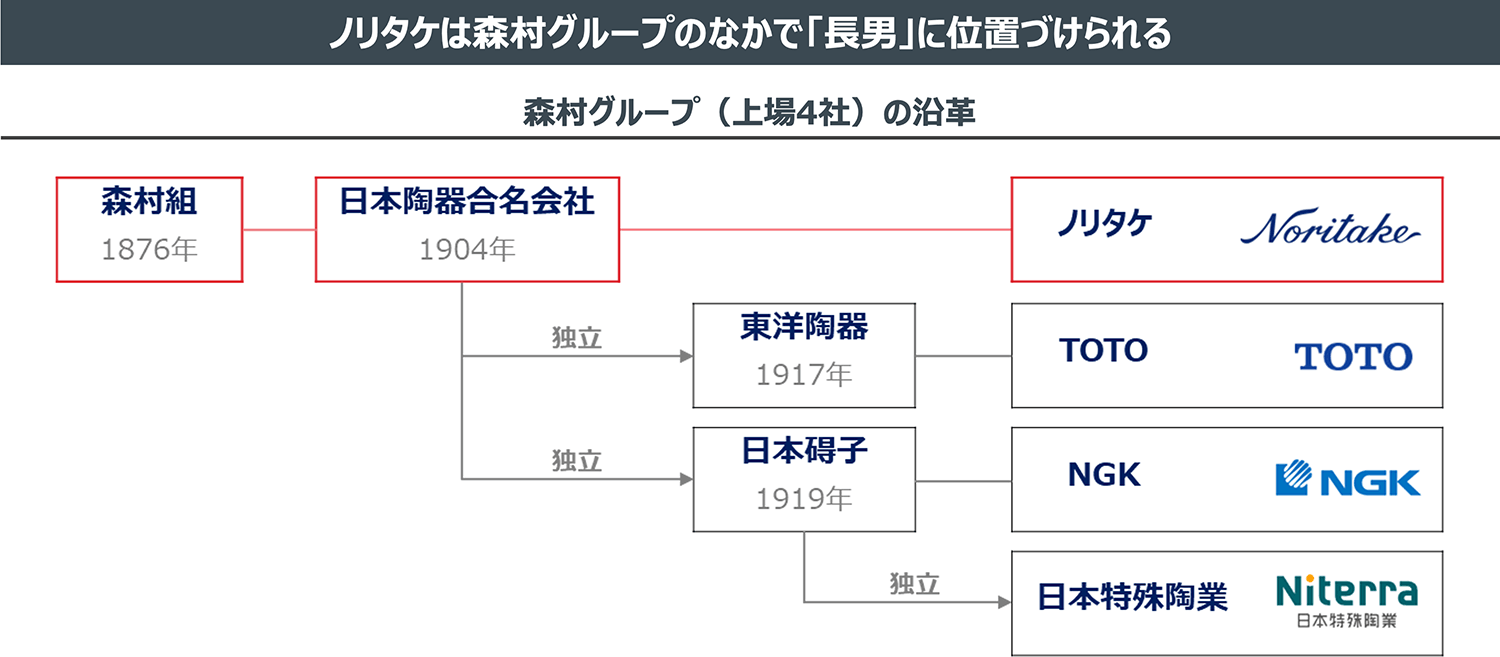

セラミックス企業の集団「森村グループ」は、上場企業が4社存在していますが、TOTO、NGKはノリタケの一事業が独立して出来た企業であり、森村グループの中でノリタケは「長男」として位置付けられています。

(出所:当社HP等よりSC作成。社名変更等を含め一部は省略)

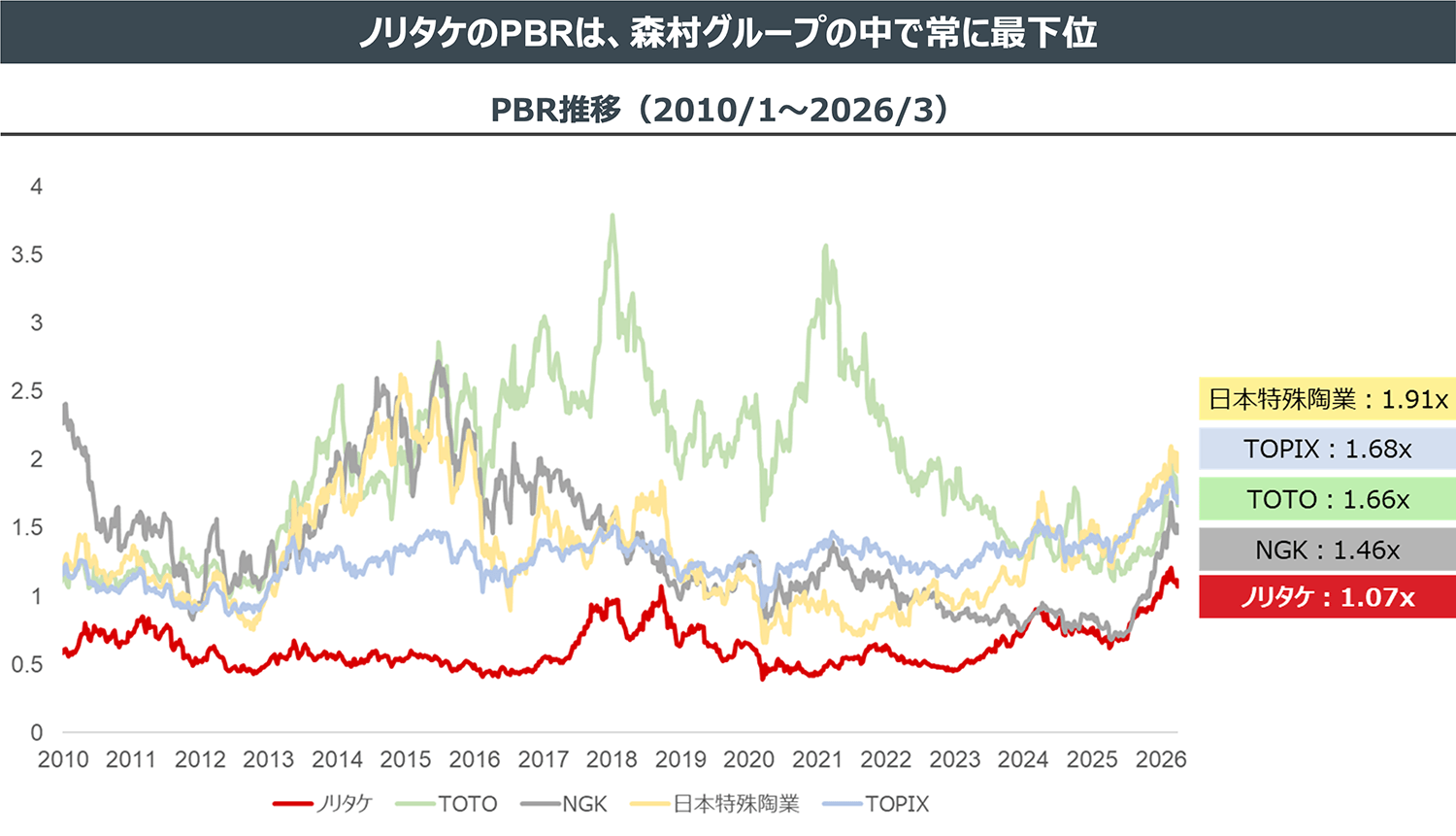

しかしながら、ノリタケの株価バリュエーションは長期にわたり低迷し、過去15年間のPBRは森村グループ3社、及びTOPIXと比較し常に劣後しています。足元、株価は上昇傾向にありますが、依然として立ち位置は変わっていません。

ノリタケの東山社長は東洋経済のインタビューで「出来の悪い長男とは言わせない」と語っていますが、少なくとも市場からは「出来の悪い長男」と認識され続けています。

(出所:BloombergよりSC作成)

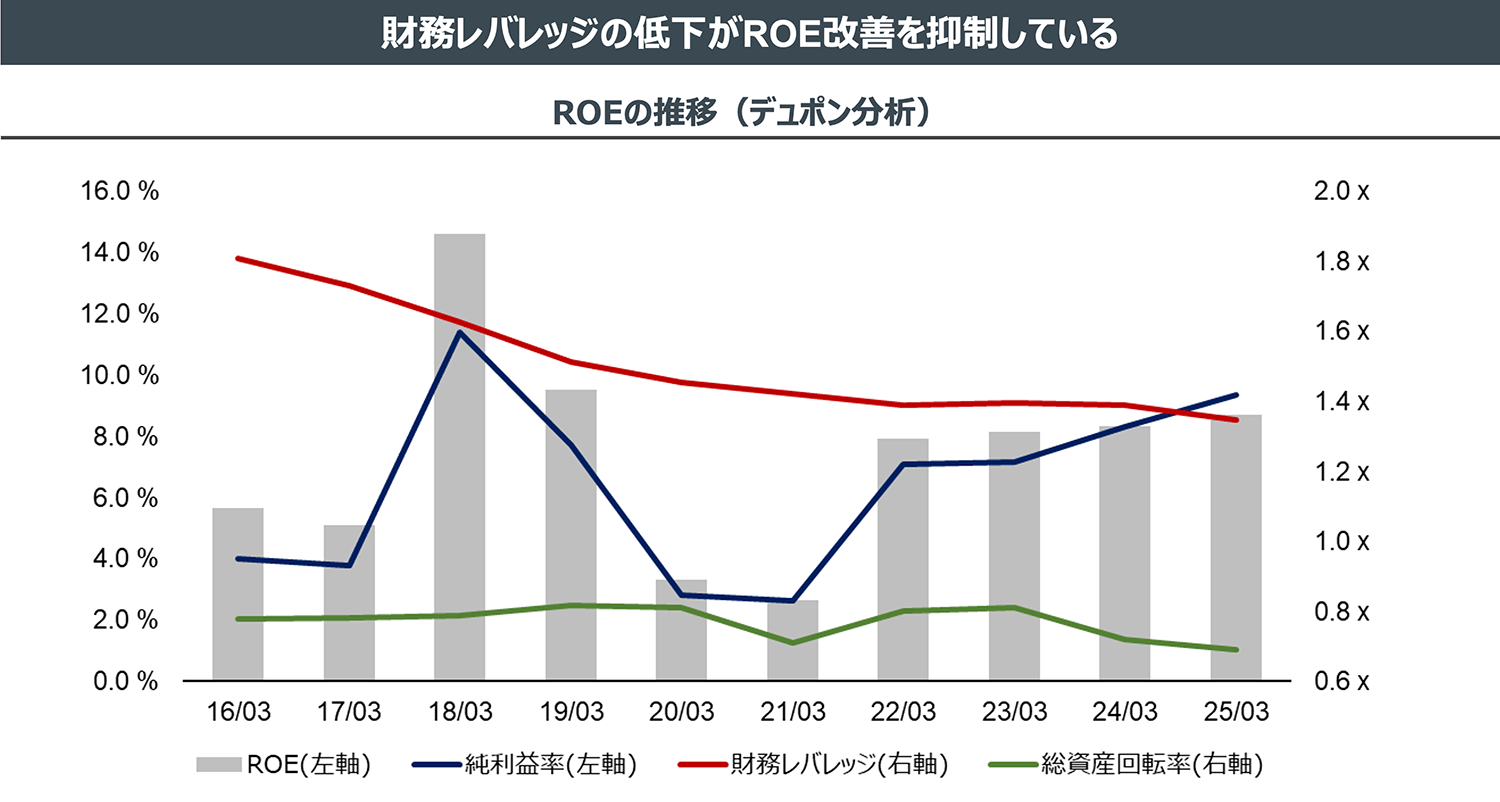

低位なPBRは、ROEが低迷していることが主因です。当社は自社の株主資本コストを7~9%としていますが、ROEはそれを下回る水準、又は同程度に留まっています(なお、2018/3期、2019/3期は固定資産の売却益、直近数年は政策保有株の売却益を主因とし上振れ)。

セラミック・マテリアル事業の成長や政策保有株式の売却益により、純利益率は改善傾向にある一方で、自己資本の蓄積(過剰に心配性で負債を活用しない)により財務レバレッジが低下し、ROEの改善が抑制されています。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

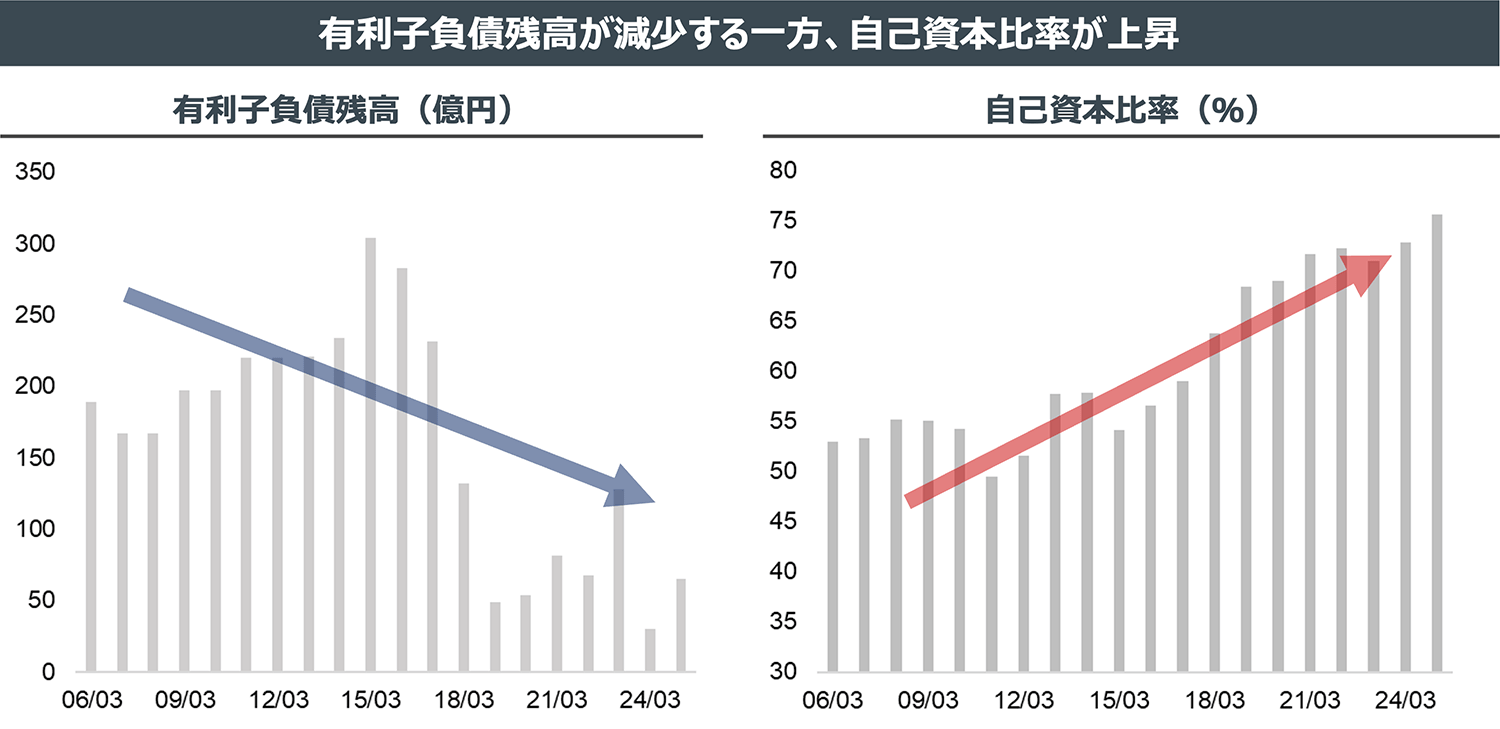

当社は、第9次中計(2015年度)時点で自己資本比率の目標を50%以上と定めており、その後しばらくはそれをやや上回る程度の自己資本比率に留まっていました。しかしながら、その後、有利子負債残高が減少し、自己資本比率は上昇し続けています。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

森村グループの他社と比較しても、当社の過去5年平均のROEは7.2%と最も低い水準です。低すぎる財務レバレッジ(≒高すぎる自己資本比率)がROE低迷の一因であることが分かります。

なお、当社の直近2025/3期のROEは8.7%でしたが、仮に10年前と同水準の財務レバレッジを維持できていた場合、同期のROEは約12%程度まで拡大します(純利益率及び総資産回転率は25/3期実績で固定した概算)。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

そこで、資本効率の改善および安定した株主還元に向け、DOE8%、配当性向100%(年度に応じ高い方を採用)を株主還元方針とすることを提案します。この方策により、自己資本比率が徐々に低下しROEが改善するとともに、安定配当が期待できるため株主資本コストが低下し、当社の株価バリュエーションは大きく改善すると考えています。

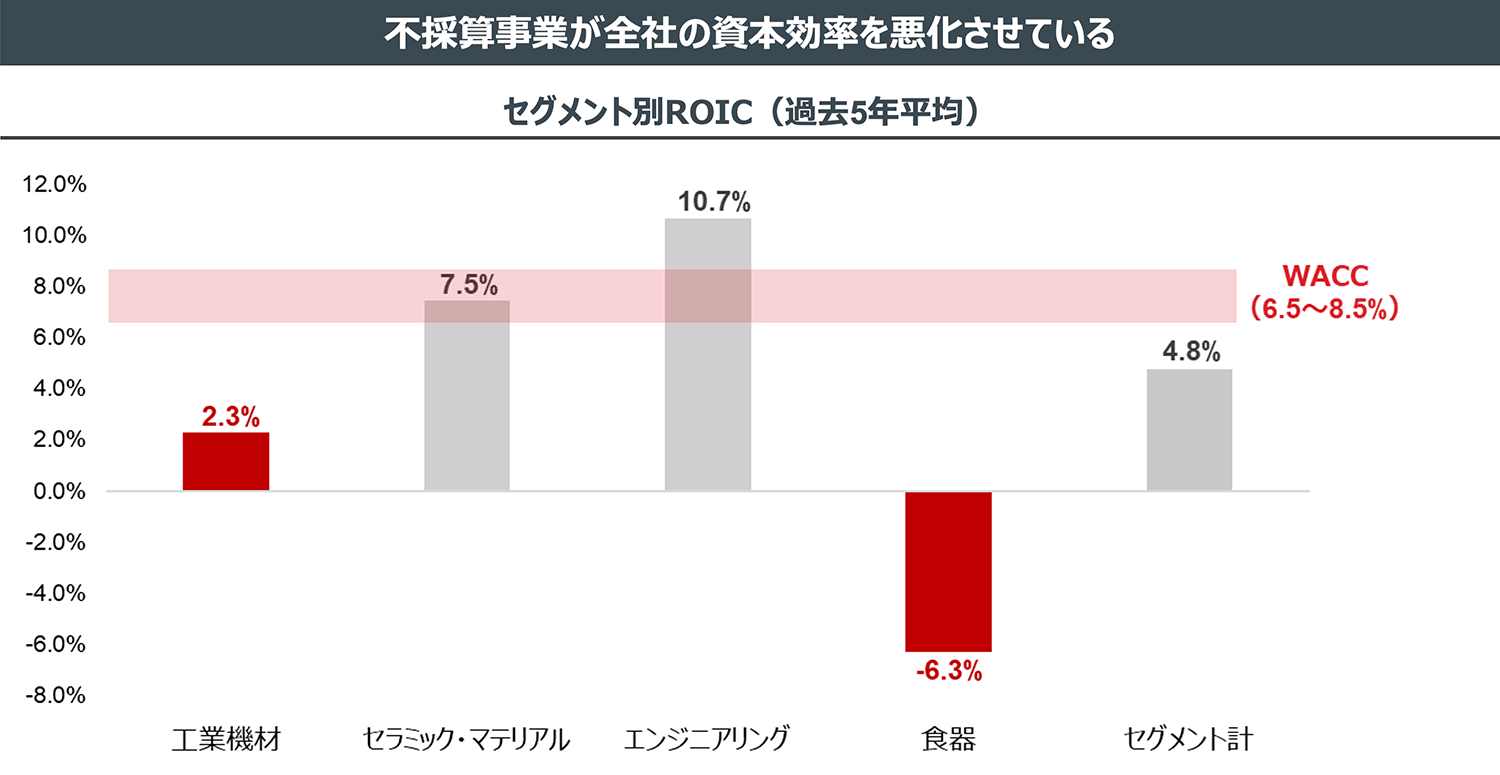

不採算事業を整理できていないことも資本効率が低迷している一因です。当社は自社の株主資本コストを7〜9%としていますが、その前提に基づくと、有利子負債をほとんど活用できていないため、加重平均資本コスト(WACC)は凡そ6.5~8.5%程度であると想定されます。

当社の事業セグメントは、「工業機材」「セラミック・マテリアル」「エンジニアリング」「食器」に分かれていますが、このうち、「セラミック・マテリアル」及び「エンジニアリング」事業は高成長かつ、資本効率も高く、当社の業績を牽引しています。

一方で、過去の中核事業であった「工業機材」及び「食器」事業が足を引っ張っています。「工業機材」はROICがWACCを下回る状況が継続しているほか、「食器」に至っては、過去10期のうち9期が赤字です。

これらが足を引っ張った結果、セグメント合計のROICもWACCに満たない状況となっています。

(出所:QUICK Workstation(Astra Manager)よりSC作成。事業別のROICは税引き後のセグメント利益をセグメント資産で除して算定。セグメント計は事業セグメントの合計であり、全社費用等は考慮していない。法人税等の税率は過去5年の平均約24%から持分法投資損益の影響を除外し27%で算定)

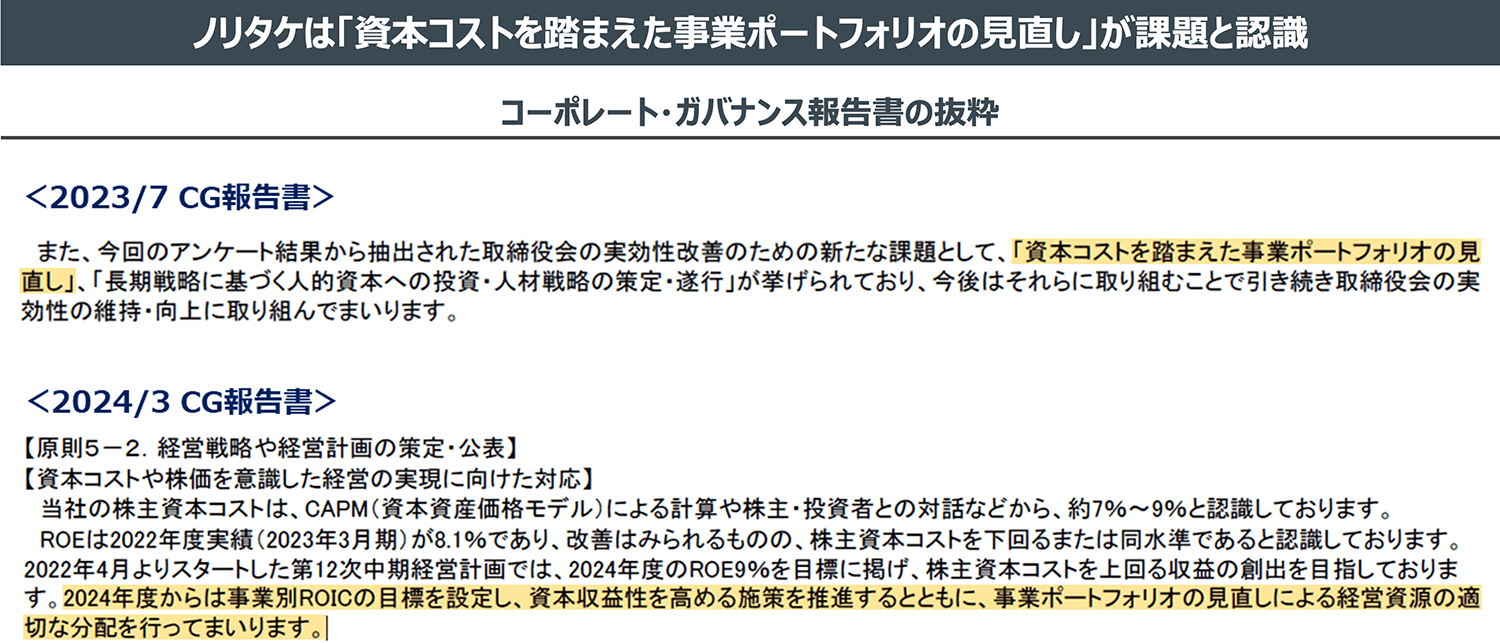

当社も不採算事業の問題は認識しており、2022年の取締役会の実効性評価に係るアンケートでは「資本コストを踏まえた事業ポートフォリオの見直し」が課題として挙げられていました。

上記を受け、2024年度からは事業別ROICの目標を設定し、事業ポートフォリオの見直しを行っていくことが示されています。

(出所:当社コーポレート・ガバナンス報告書)

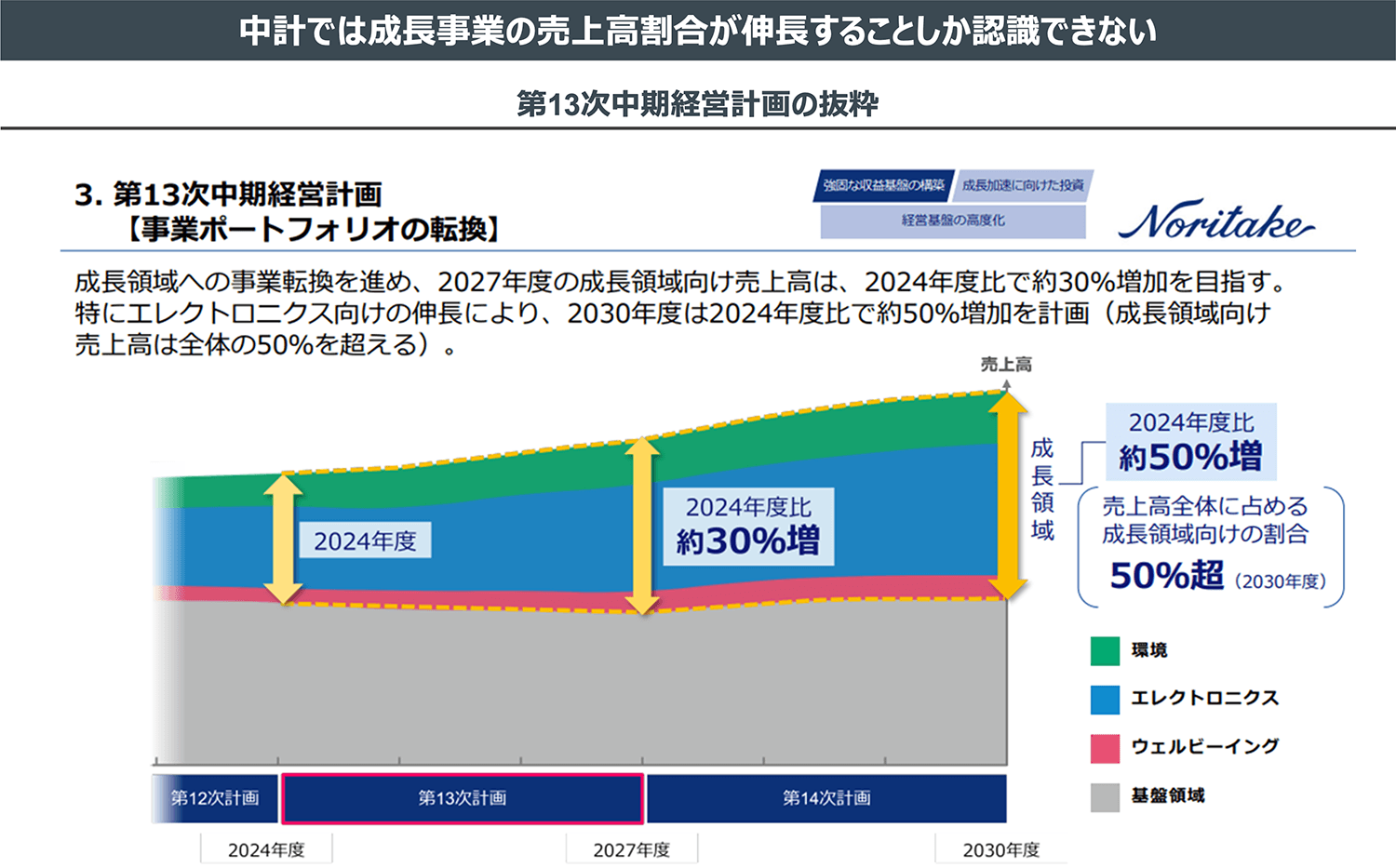

しかしながら、当社の中期経営計画ではその内容が全く反映されていません。以下の通り、エレクトロニクス分野等(主に「セラミック・マテリアル」セグメントの中核であるMLCC材料)を成長させていく方針であることしか認識できず、セグメント別の目標ROICを敢えて開示していないほか、不採算事業への対応策の検討も不十分です。

(出所:当社第13次中期経営計画)

そのため、セグメント別にROICの目標を開示するとともに、目指すべき事業ポートフォリオを検討し直し、食器事業をはじめとした不採算事業への対応方針等を公表することを求めます。資本コスト以上の資本効率が不可能である事業がある場合は、当然撤退も選択肢となるでしょう。

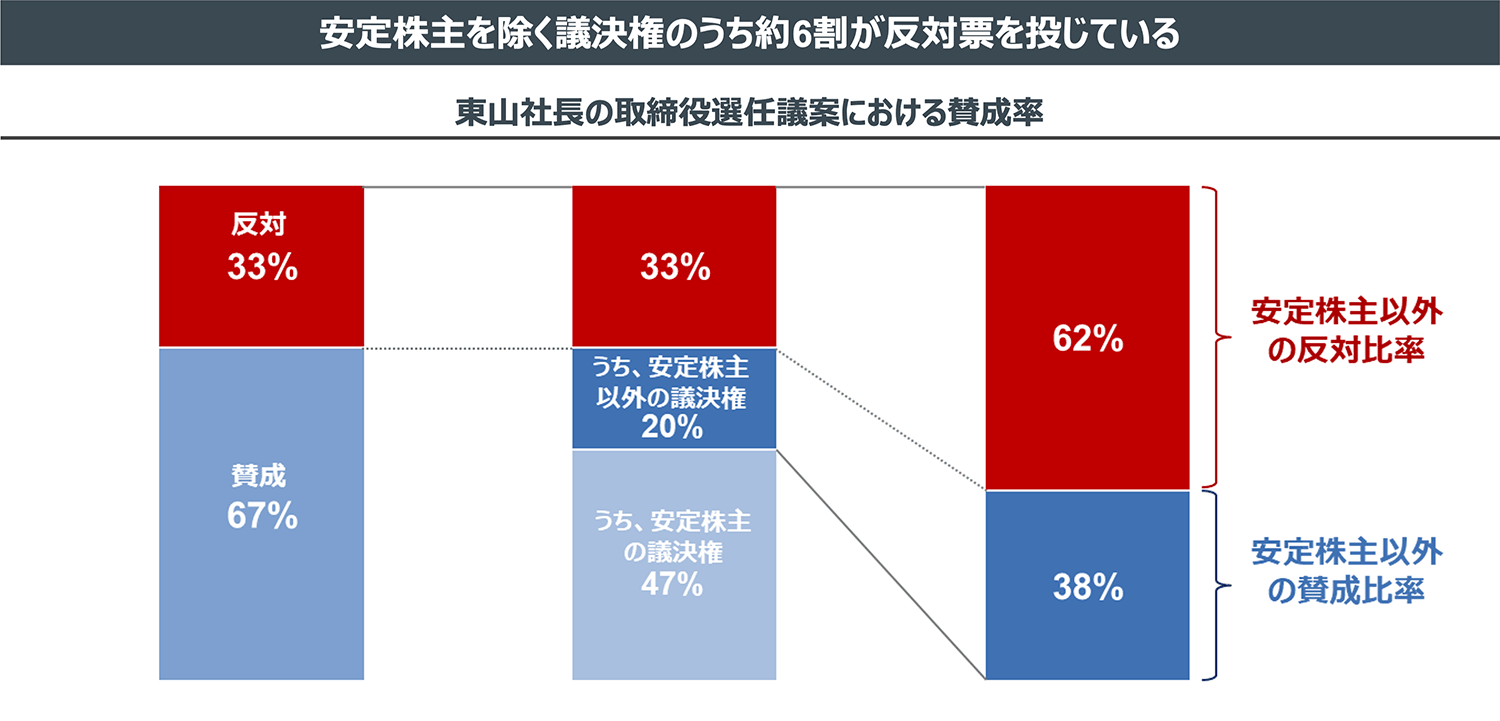

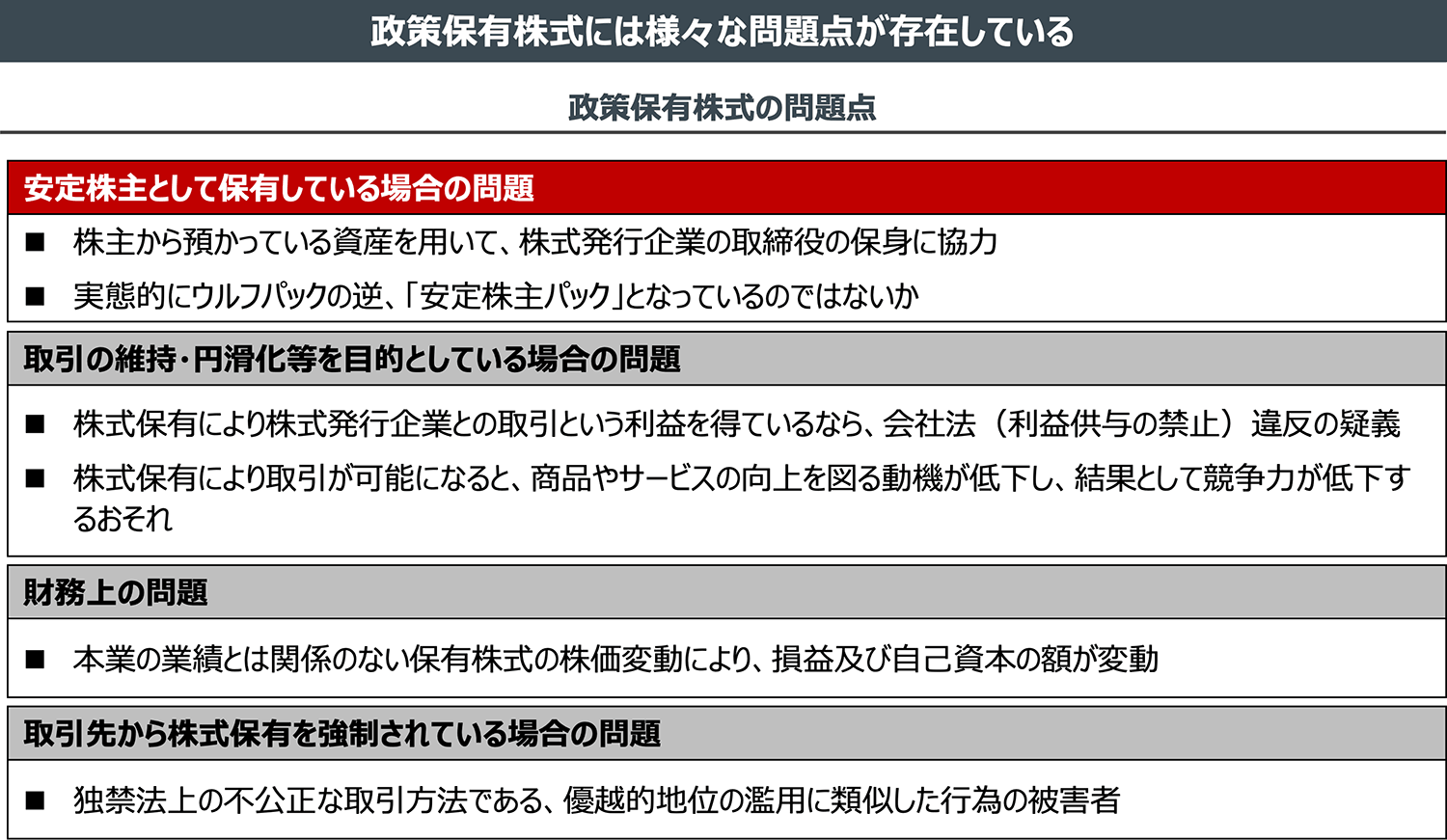

当社はガバナンス面における問題も山積していますが、とりわけ、政策保有株式については早急に対応すべきです。当社もこの課題は認識しており、徐々に縮減してはいますが、あまりにもペースが遅すぎます。2025/6の当社定時株主総会において、東山社長の取締役選任議案の賛成率は僅か66.95%に留まりましたが、反対票の理由のほとんどが政策保有株式に係るものです。

(出所:各社公表資料よりSC作成)

ノリタケは安定株主が多く、25/3末時点では、実質的に37%程度の議決権を安定株主が保有していたと考えられます(その後、25/8にToSTNeT-3で自己株式を除く発行済株式総数の3.2%の自社株買いを行っていますが、大勢に影響はありません)。

(出所:QUICK Workstation(Astra Manager)よりSC作成。安定株主は、上位30位以内株主、及び政策保有株式の持ち合い先からSC想定。各社の保有比率は自己株式を除いた保有割合(小数点第2位を四捨五入))

そのため、当社の安定株主比率を考慮すると66.95%という賛成率は極めて低い水準であり、東山社長の選任に関し、安定株主を除く株主のうち、約6割(議決権ベース)が反対票を投じたことになります。

なお、SCの議決権行使基準にも当然抵触しておりますが、2025/3末時点ではSCは当社株式を保有していませんでしたので、以下の賛否比率には影響を与えていません。

(出所:臨時報告書よりSC作成。安定株主は、上位30位以内株主、及び政策保有株式の持ち合い先から想定(上記と同様に議決権の約37%を保有)のうえ、全て賛成票を投じたと仮定)

当社は2025/3末時点で76銘柄にも及ぶ政策保有株式を保有していますが、保有時価の上位4銘柄は森村グループ3社、及び三菱UFJフィナンシャル・グループとなっており、全て持ち合いです。

保有目的については以下の通り開示されていますが、当社と森村グループ3社との取引は限定的であるほか、当社の財務内容を考慮すると、銀行との関係を維持・強化することを目的に、わざわざ政策保有株式を持ち合わなければならない理由も理解できません。

実態としては、安定株主を維持することが目的か、又は過去の経緯から漫然と保有を継続しているだけではないでしょうか。

(出所:当社有価証券報告書よりSC作成)

安定株主作りのほかにも、政策保有株式は数多くの問題点があります。

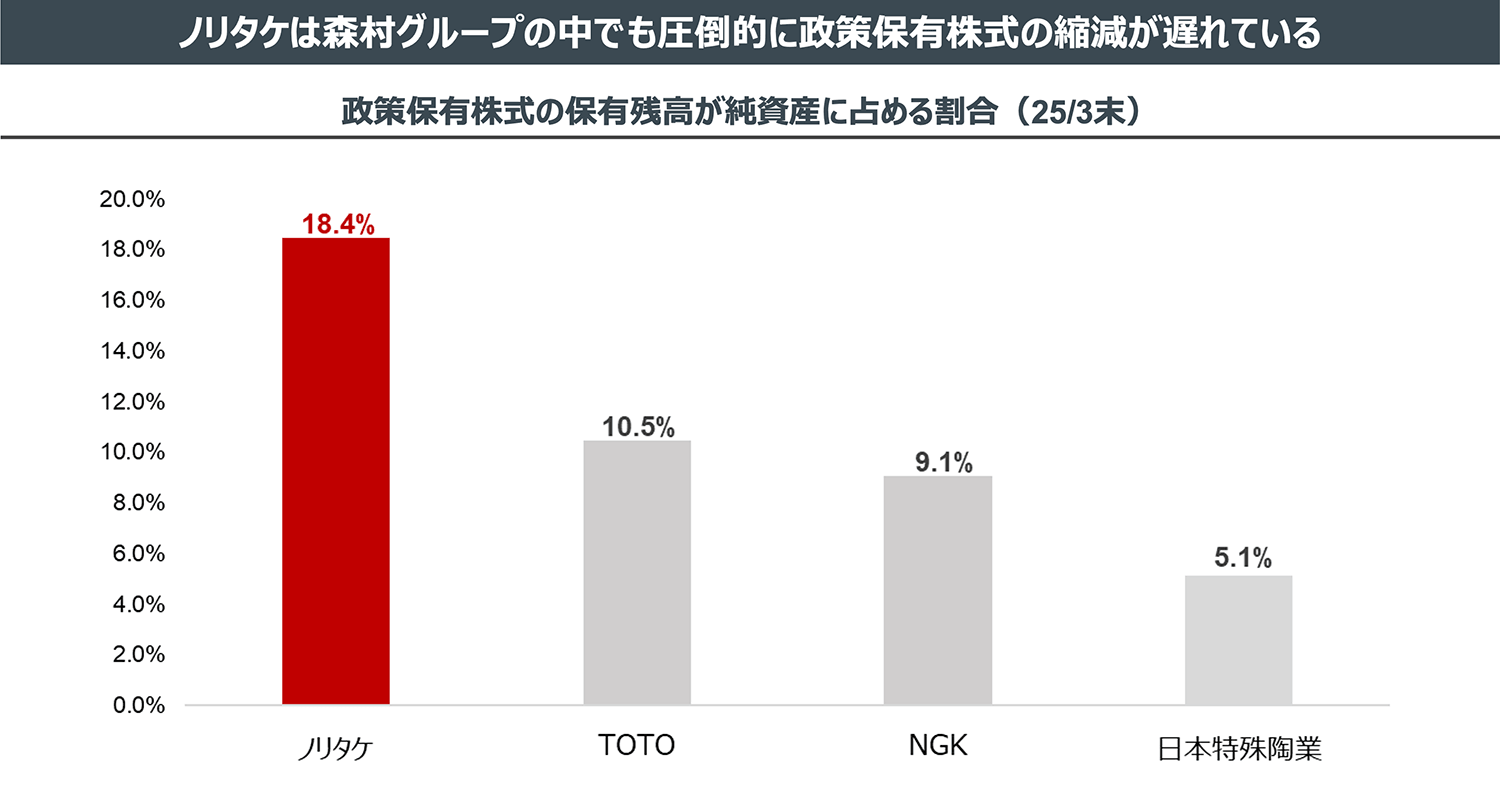

当社の政策保有株式の保有額は2025/3末時点で純資産の20%近い水準であり、仮に直近で売却を加速していない場合、2026/3末時点では20%を優に超えていることが想定されます。売却ペースを大幅に加速すると共に、可及的すみやかに全て売却すべきでしょう。

(出所:SC作成)

政策保有株式は日本企業に特に多く見られる弊習ですが、近年では、金融庁や東京証券取引所による開示府令の改正、及びコーポレートガバナンス・コード改訂等により、政策保有株式の縮減が進んでいます。

東証の『コーポレート・ガバナンス白書2025』によると、プライム市場上場企業の政策保有株式の純資産比率は、5%未満の企業が約半数、10%以下の企業が約7割となっており、森村グループの企業は総じて「出来が悪い」ですが、ノリタケの出来の悪さは群を抜いています。ノリタケには長男として他の企業の見本となるような対応を行っていただきたいと考えます。

(出所:各社有価証券報告書よりSC作成)

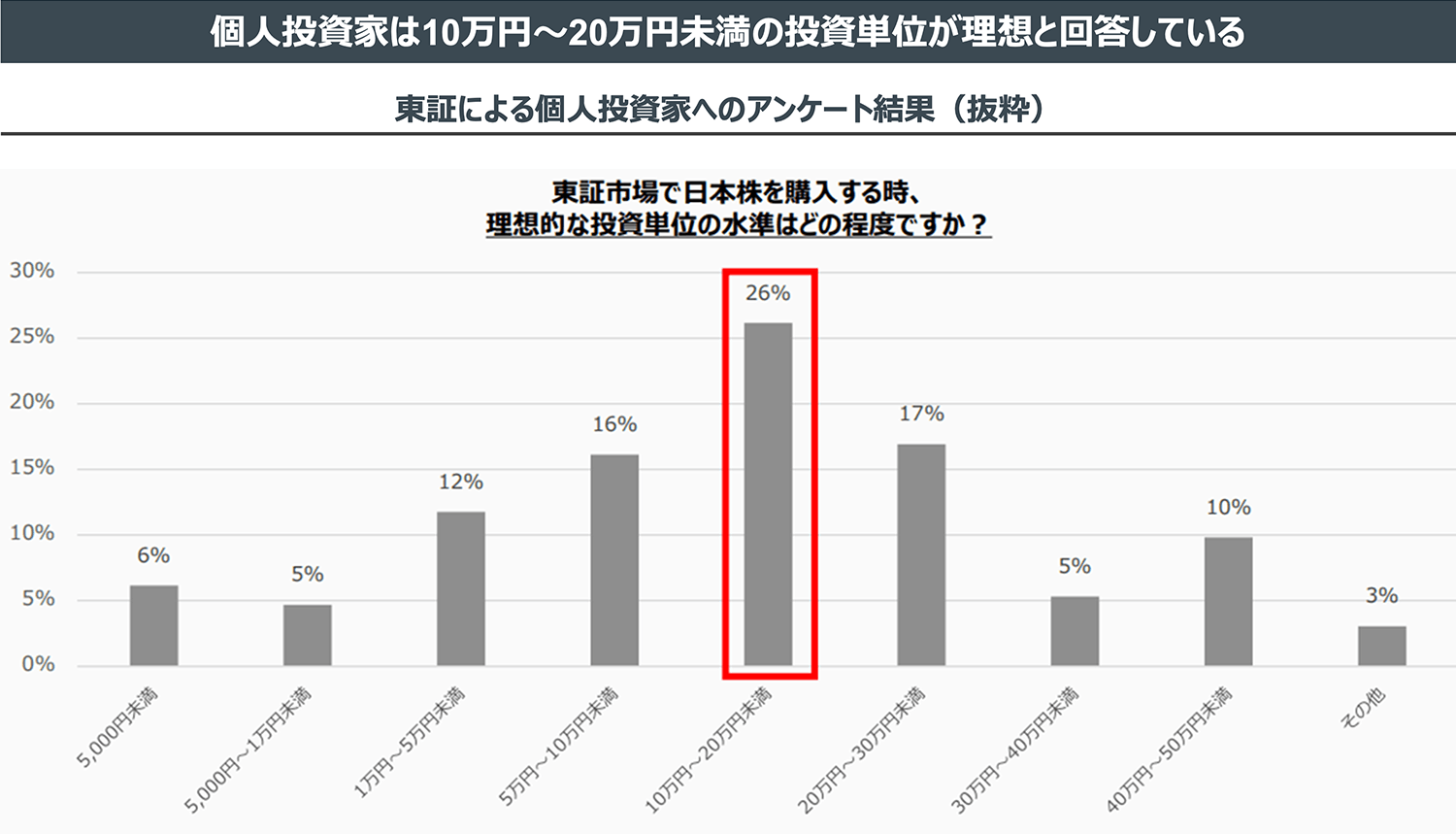

当社は2026/4に1:2の株式分割を行いましたが、この対応を行った後でも投資単位は30万円を超過しています。また、当社の株価バリュエーションを考慮すると、今後さらに株価を上昇させていく必要があります。

一方で、東京証券取引所が個人投資家に行ったアンケートによると、理想的な投資単位の水準については、10万円から20万円とする投資家がもっとも多く、株式分割を実施した上場企業では、個人株主数が大きく増加したことが示されています。

個人投資家の増加は流動性改善にも寄与するため、個人投資家が理想とする投資単位に変更すべきであり、追加で1:3の株式分割を行うことを提案します。

(出所:2025/1/16東京証券取引所「少額投資の在り方に関する勉強会(第4回)」)