株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)は日本製鉄株式会社(以下「日本製鉄」又は「当社」といいます。)及びその上場子会社の一つである大阪製鐵株式会社(以下「大阪製鐵」といいます。)の株主です。SCは日本製鉄グループの経営及びその上場子会社運営により規律をもたらすために、当社に対して株主提案権を行使して次の議案を提出いたしました。

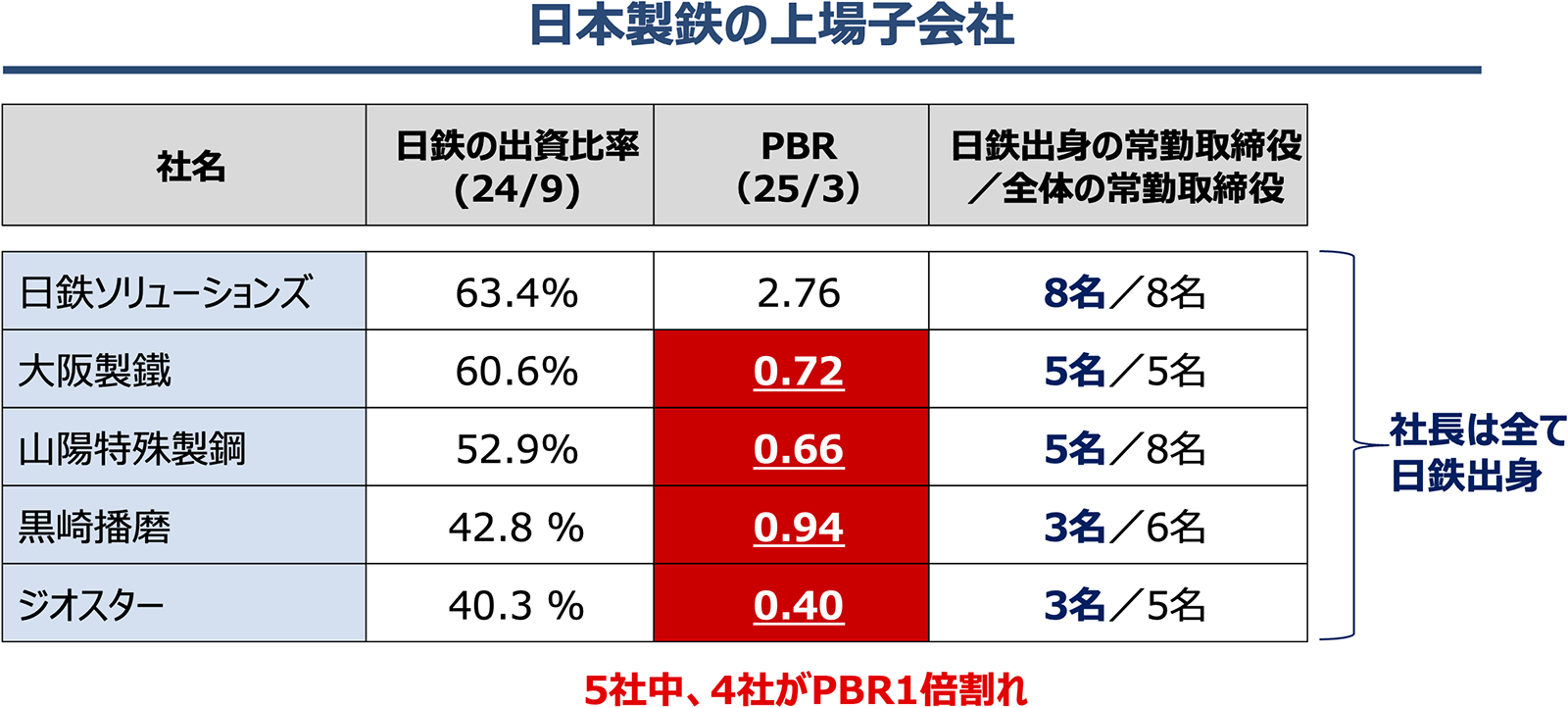

日本製鉄は、5社の上場子会社を有していますが、そのうち4社のPBRは解散価値である1倍を下回っており、子会社の怠慢な経営を放置しています(なお、当社はそのうちの1社である山陽特殊製鋼をPBR僅か0.66倍の株価で完全子会社化のうえ非公開化することを公表しています)。

また、上場子会社の取締役の大半は日本製鉄の出身者が占めるほか、社長は全て日本製鉄出身者となっており、上場子会社を完全に支配するとともに、それらは実質的に当社の天下り先になっています。

(出所:QUICK Workstation(Astra Manager)、各社開示資料等よりSC作成)

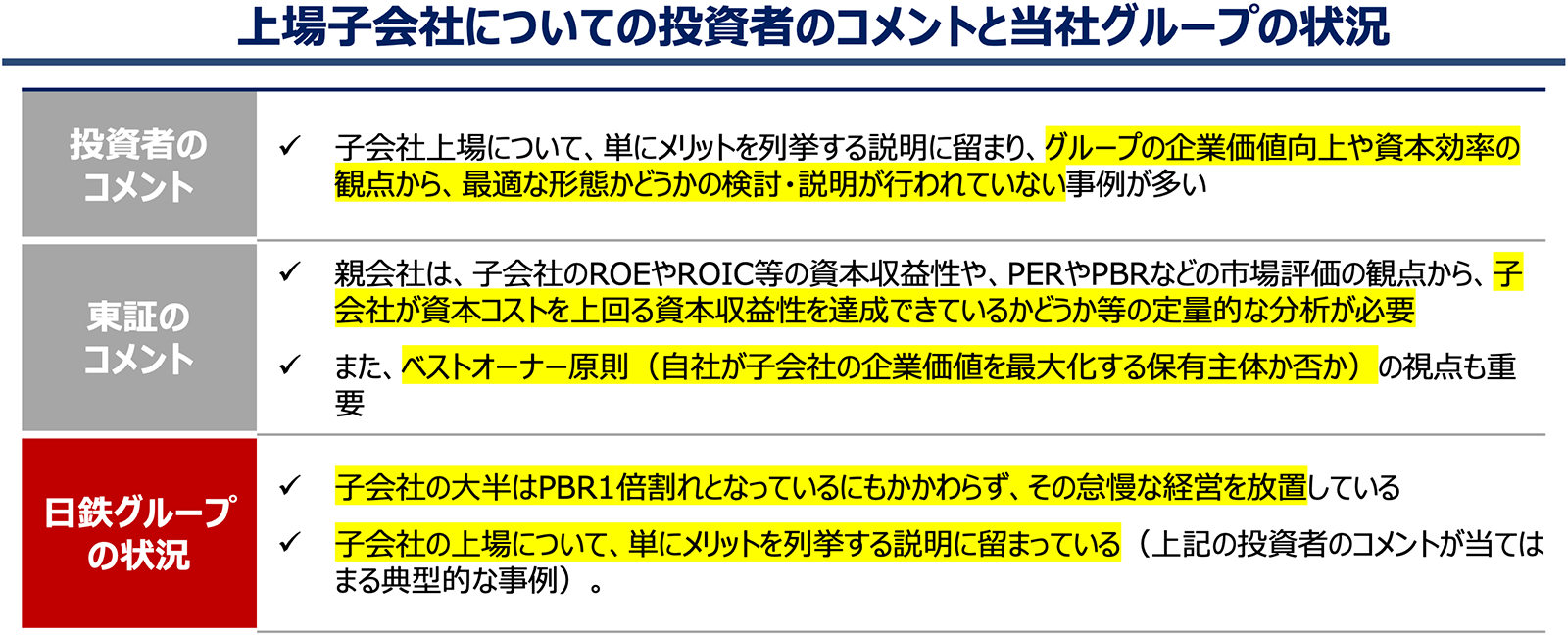

東京証券取引所は、親子上場をしている企業に対し、グループ経営や少数株主保護に関する取組み、開示を要請しており、投資者が期待する内容と企業の対応にギャップがあることを指摘していますが、当社グループは正にその典型的な事例であるといえます。

日本製鉄のコーポレートガバナンス報告書では、上場子会社を保有している当社にとってのメリットを列挙する説明に留まり、完全子会社化せずに、あえて子会社を上場させている理由についての説明は一切されていません。子会社を完全子会社化すれば当社はそのメリットを100%得られることができる訳であり、それを行わず敢えて子会社の上場を維持するのであれば、その理由を明記すべきです。

また、上場子会社であるからには、親会社、日本製鉄以外の少数株主の利益拡大を図ることが当然求められますが、親会社である当社はそれらの資本効率や株価の低迷を放置するにとどまらず、加えて上場子会社の株主価値を棄損させる対応を行っています。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

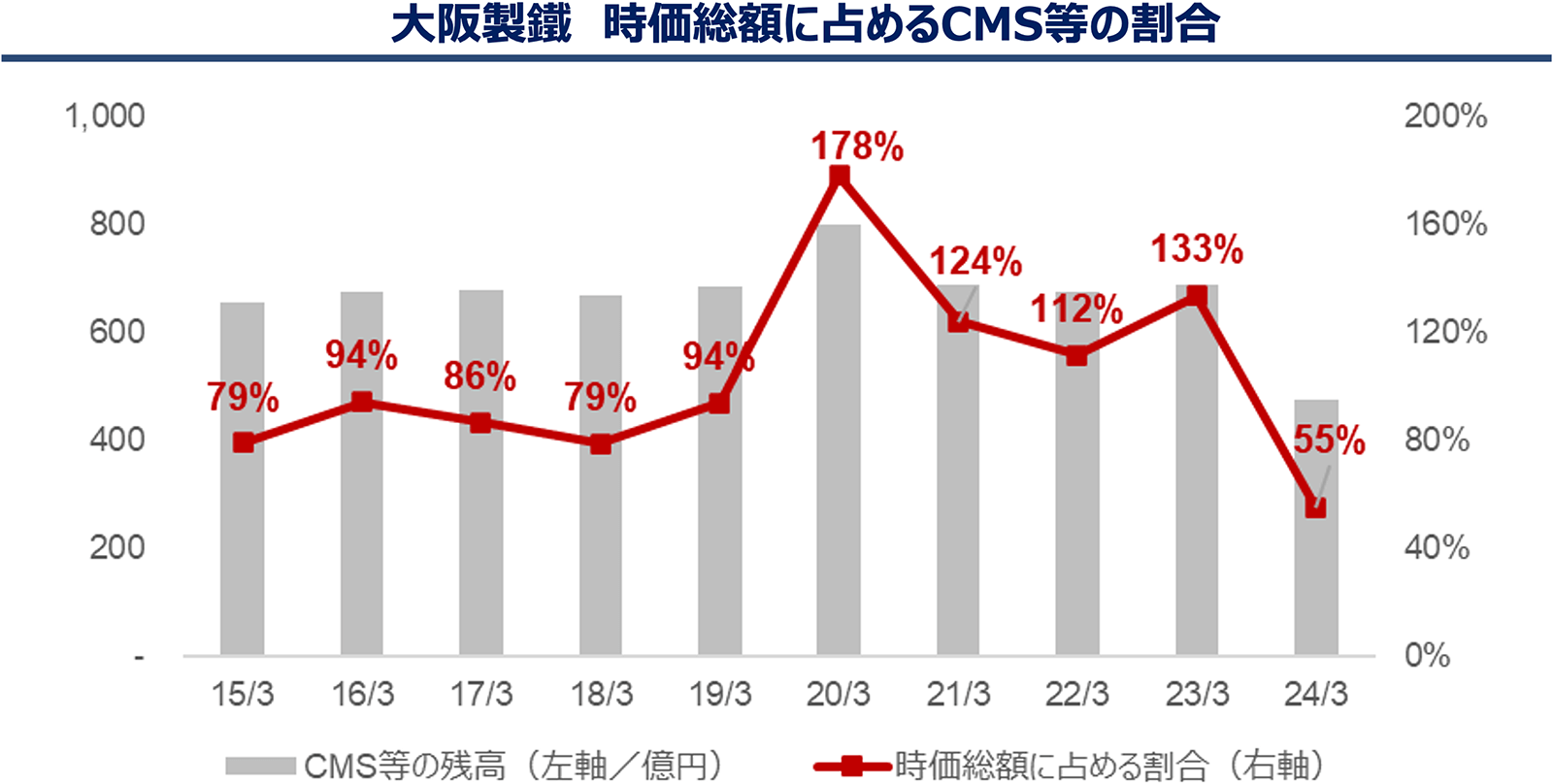

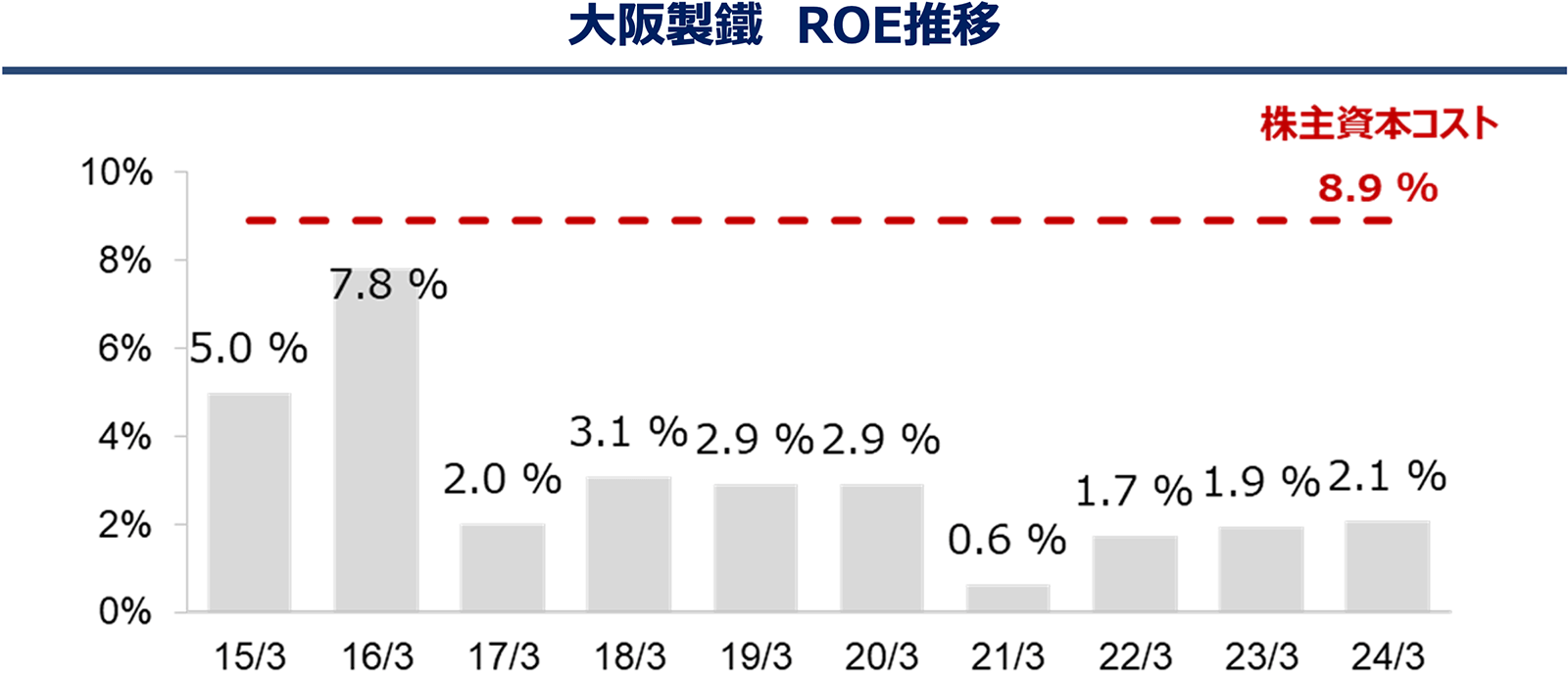

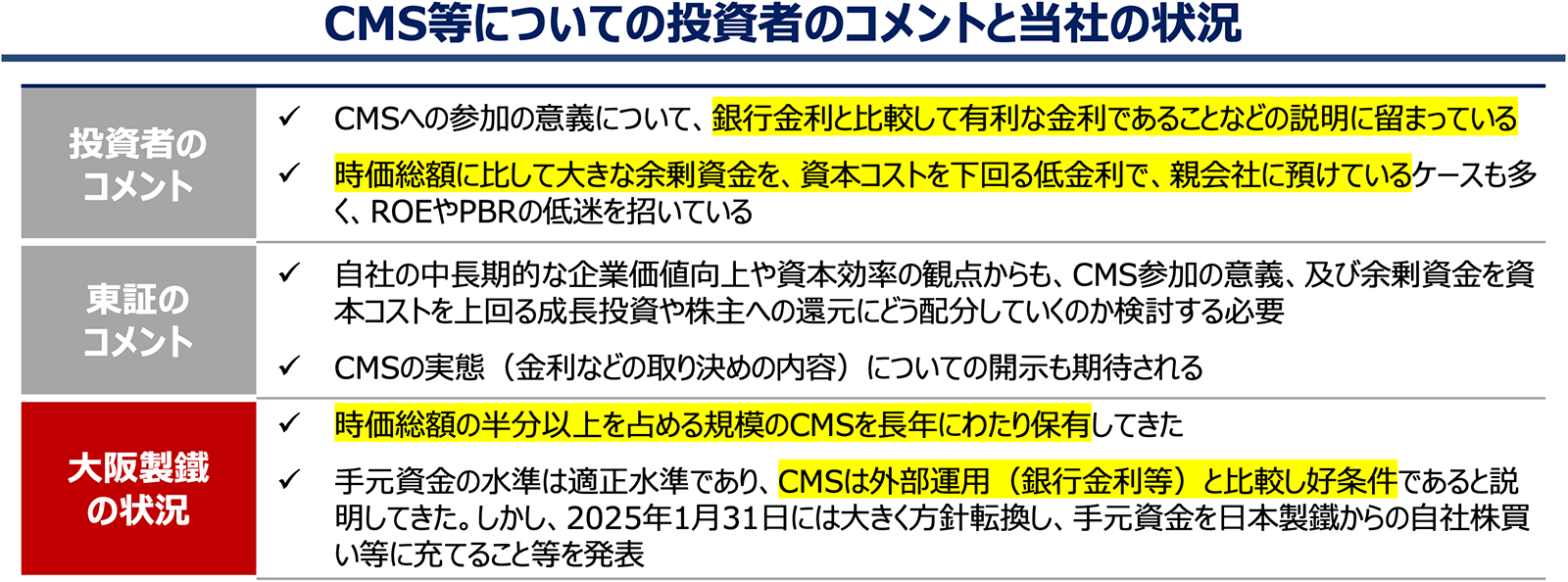

日本製鉄の上場子会社は、預け金・貸付金(以下、「CMS等」といいます。)といった形で大量の余剰資金を当社グループに預けています。日本製鉄の上場子会社の一つである大阪製鐵は時価総額の大半、あるいはそれを超える規模のCMS等残高を長年にわたり維持してきました。その金利は2024年3末時点で僅か0.2%程度に留まっており、当然ながら上場企業の資本コストには大きく及びません。本来であれば、これらの余剰資金は事業投資や株主還元に活用されるべきですが、大量の資金を日本製鉄に預けてきたことから、大阪製鐵の過去10年間のROEは平均で僅か3.0%と資本効率が低迷し2008年以降一度もPBR1倍を超えていません。

大阪製鐵の足元のCMS等残高は減少傾向にあるものの、他の上場子会社でも、2024年3月末時点で、日鉄ソリューションズ株式会社(以下、「日鉄ソリューションズ」といいます。)は時価総額の約20%、ジオスター株式会社は時価総額の約40%の規模のCMS等残高があり、他の上場子会社でも同様の問題が生じています。

(出所:QUICK Workstation(Astra Manager)、大阪製鐵開示資料等よりSC作成、時価総額は自己株式を除く)

(出所:QUICK Workstation(Astra Manager)、BloombergよりSC作成、株主資本コストはQuickとBloombergが推計した大阪製鐵の株主資本コストの中央値(2025年3月末時点))

CMS等は東京証券取引所の開示においても、投資者から懸念する声があります。大阪製鐵は、「手元資金の水準は適切であり、それをCMS等に預けているだけである」と説明してきましたが、大阪製鐵の常勤取締役は全員が日本製鉄の出資者であり、親会社に配慮した結果、資本効率を無視し少数株主の利益を棄損するCMS等を漫然と継続してきた可能性があります。また、社外取締役も市中金利と比べて適性であるという視点でしか検討していませんでした。

現に、大阪製鐵が2025年1月31日に公表した中期経営計画の改定では、これまで適正水準と繰り返し説明してきた「時価総額の大半を占める規模の手元資金」を、「月商1か月~2か月程度」に大きく方針転換しています。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

このように、日本製鉄は上場子会社の怠慢な経営を放置するに留まらず、CMS等や役員の天下り先として子会社を利用することで、より一層上場子会社の少数株主利益を棄損させ続けています。

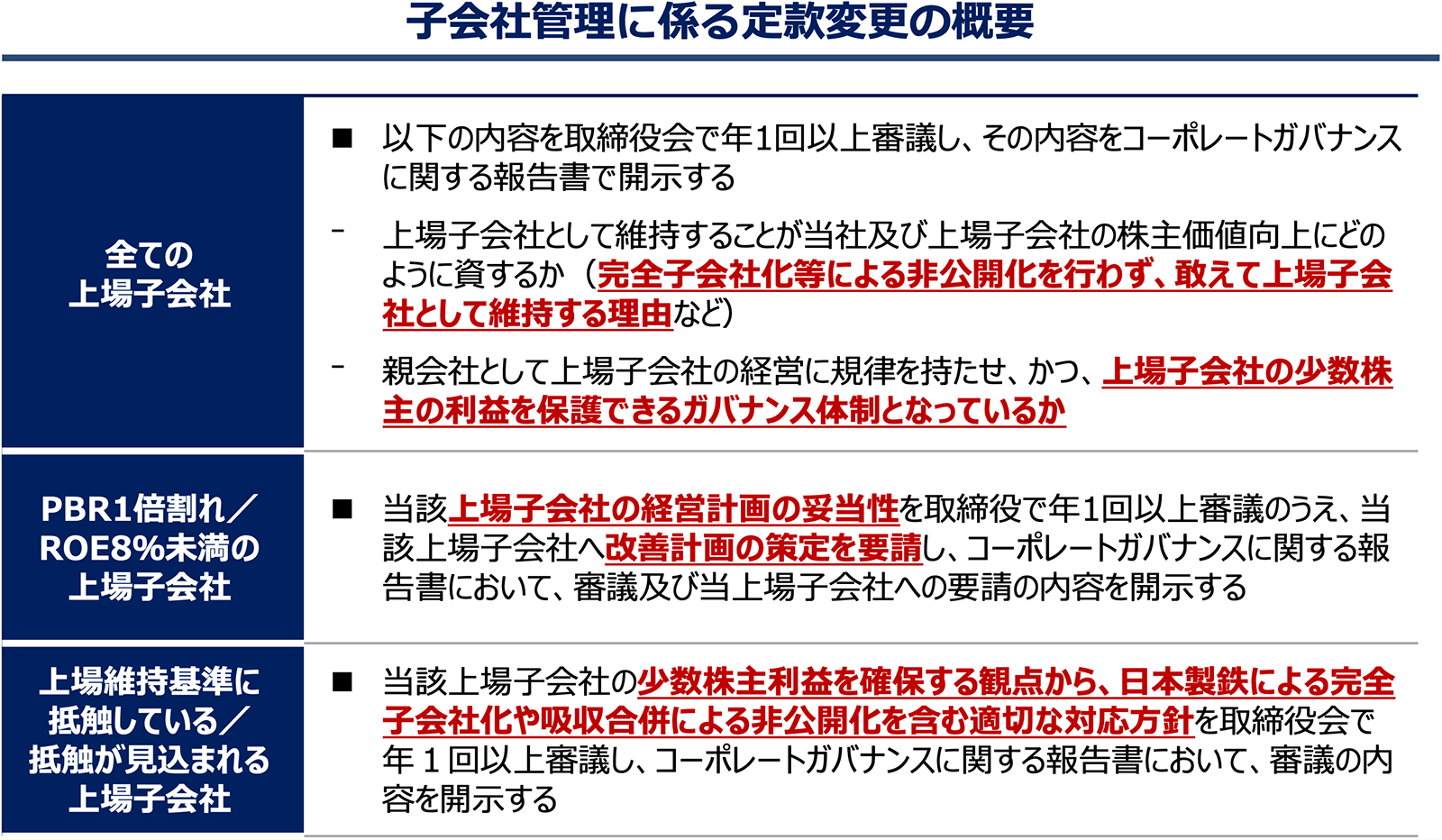

そのためSCは、日本製鉄に対し、上場子会社を完全子会社化せずに敢えて上場させている意義等について開示を行うとともに、PBRが1倍割れ、またはROEが8%未満の上場子会社、及び上場維持基準に抵触している、または抵触が見込まれる上場子会社については親会社としてその問題を是正することを提案します。

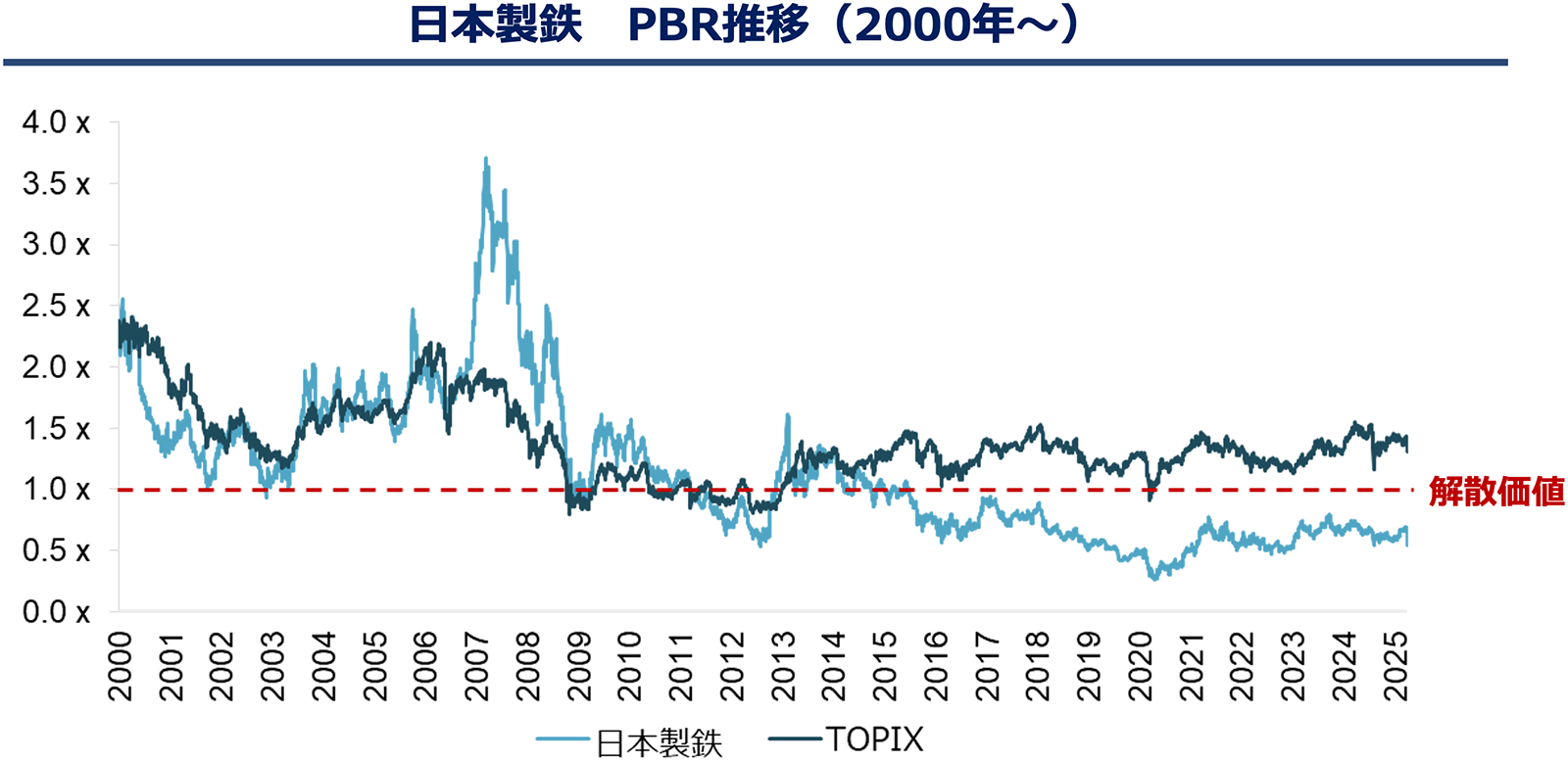

日本製鉄グループは、親会社である日本製鉄自身の株価も低迷しています。

日本製鉄のPBRは、2015年以降、TOPIXに劣後する傾向が続いており、直近10年は解散価値であるPBR1倍を一度も超えていません。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

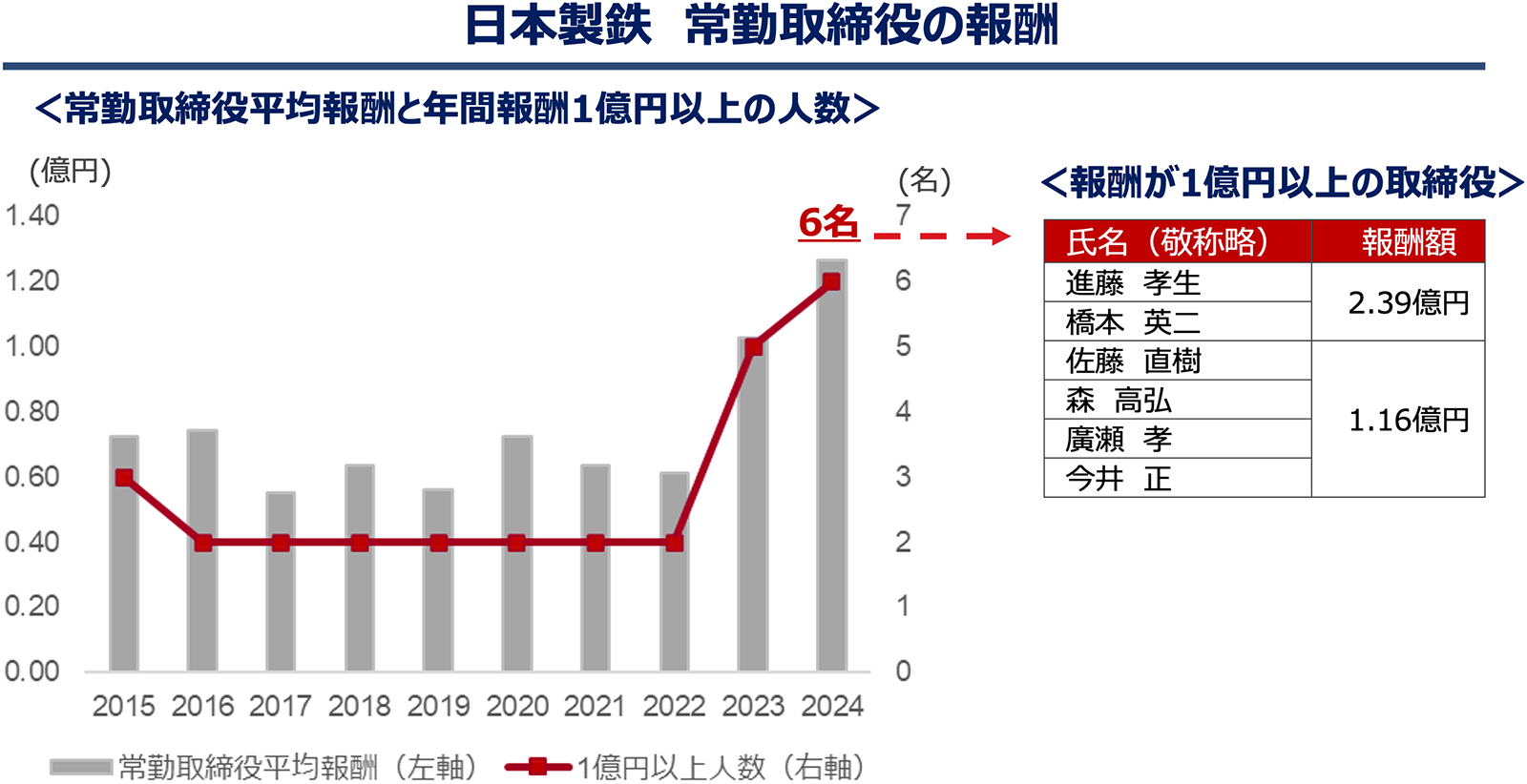

株価の低迷とは対照的に、日本製鉄の取締役の報酬はここ数年で倍増しています。2024年3月末時点で常勤取締役の平均報酬は約1.26億円となっているほか、取締役のうち4名が1億円を超える報酬、2名が2億円を超える報酬を受け取っています。

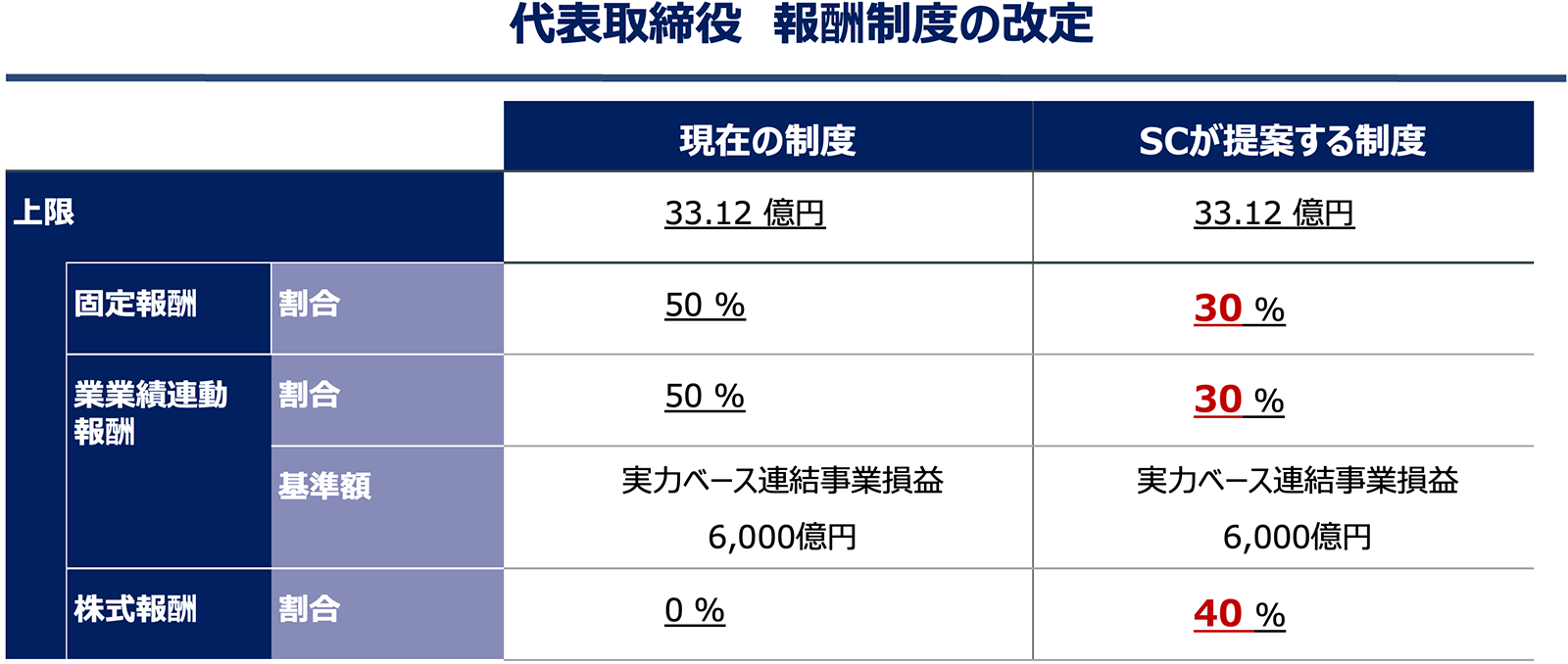

現在、当社の代表取締役の報酬は固定報酬と業績連動報酬で構成されており、株式報酬は設けられていません。当社は最重要指標としてグローバル粗鋼生産能力1億トン、連結事業利益1兆円を掲げており、足元ではUSスチールの買収実現に向けて取り組んでいます。しかしながら、適切な価格で投資・買収等が行われ、その後の適切な経営が行われない限り、規模の拡大は必ずしも株主価値の向上には繋がりません。

当社グループは、上場子会社及び親会社である当社いずれの株価も低迷しています。現会長兼CEOの橋本英二氏がはじめて代表取締役に就任した2016年以降、当社のPBRは一度も1倍を上回ったことがないにもかかわらず、代表取締役の報酬額が倍増している事実からも、現在の報酬体系は株主の利益と経営陣のインセンティブに大きなギャップがあると考えられます。

そこで、SCは代表取締役の報酬に株式報酬を導入し、当社の業績連動報酬の基準値である、実力ベース連結事業損益(連結事業損益から在庫評価差等を控除したもの)6,000億円を達成した場合の固定報酬、業績連動報酬及び株式報酬の構成比を以下のように変更することを提案します。

今回の提案においては、総額の上限も業績連動報酬の基準額も、現行のままです。

日本製鉄は、2025年4月11日現在、USスチールの買収完了を目指していますが、買収額は一株当たり55ドル(2023年12月18日の買収計画発表時のUSスチール株価に対し、約40%のプレミアム)が予定されており、買収総額は14,126百万ドル(約20,100億円)にものぼります。

加えて当社は、買収が成立した場合、追加で70億ドル(約1兆円)の投資を行う予定であると報道(2025年4月2日 Bloomberg)もされており、USスチールの買収は、当社にとって大きな成長可能性をもたらす一方、経営リスクは各段に高まることが想定されます。

また、当社は最重要指標としてグローバル粗鋼生産能力1億トン、連結事業利益1兆円を掲げていることからも、今後、規模の拡大を重視した拙速な買収・投資等を行うことが懸念されます。

しかしながら、前述の通り、当社の国内上場子会社の大半はPBR1倍割れが常態化しており、それらを見る限り、当社がUSスチールを買収してもその企業価値が必ず高まるといえるかは疑わしいと言わざるを得ません。

そこでSCは、当社の代表取締役の業績連動報酬に対し、クローバック条項を追加し、業績連動報酬の支払いを5年間繰り延べると共に、将来的に買収等を行った企業に関連し、のれん・無形資産・有形固定資産の減損等の損失が発生した場合、連結事業損益から当該損失額を期間按分により費用として控除したうえで業績連動報酬を算定し直し、減算した金額を支給することを提案します。