株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)は大阪製鐵株式会社(以下「大阪製鐵」又は「当社」といいます。)の株主です。SCは大阪製鐵に対し、株主価値向上のため、株主提案権を行使して次の議案を提出いたしました。

当社および当社の親会社である日本製鉄株式会社(以下「日本製鉄」といいます。)は共に上場企業であり親子上場となっています。当社は、株主価値の向上に繋がらない、日本製鉄への預け金および貸付金(以下、「CMS等」といいます。)や役員の天下り先として親会社の利益に寄与してきた一方、少数株主の利益を棄損し続けており、支配株主と一般株主との間に利益相反リスクが生じていることは明らかです。

SCは、日本製鉄が当社を完全子会社化又は吸収合併することにより、当社を非公開化することが、当社の少数株主の利益のために最善であると考えていますが、当社及び日本製鉄は少数株主の利益を顧みることもなく上場を維持することに固執しています。

当社のPBRは15年以上、解散価値である1倍を上回ったことはなく、もし当社が上場を維持していくのであれば早期にPBR1倍割れの解消を行うとともに、少数株主の利益保護を行うガバナンス体制を確立すべきであり、その実現に向けて以下の株主提案を行います。

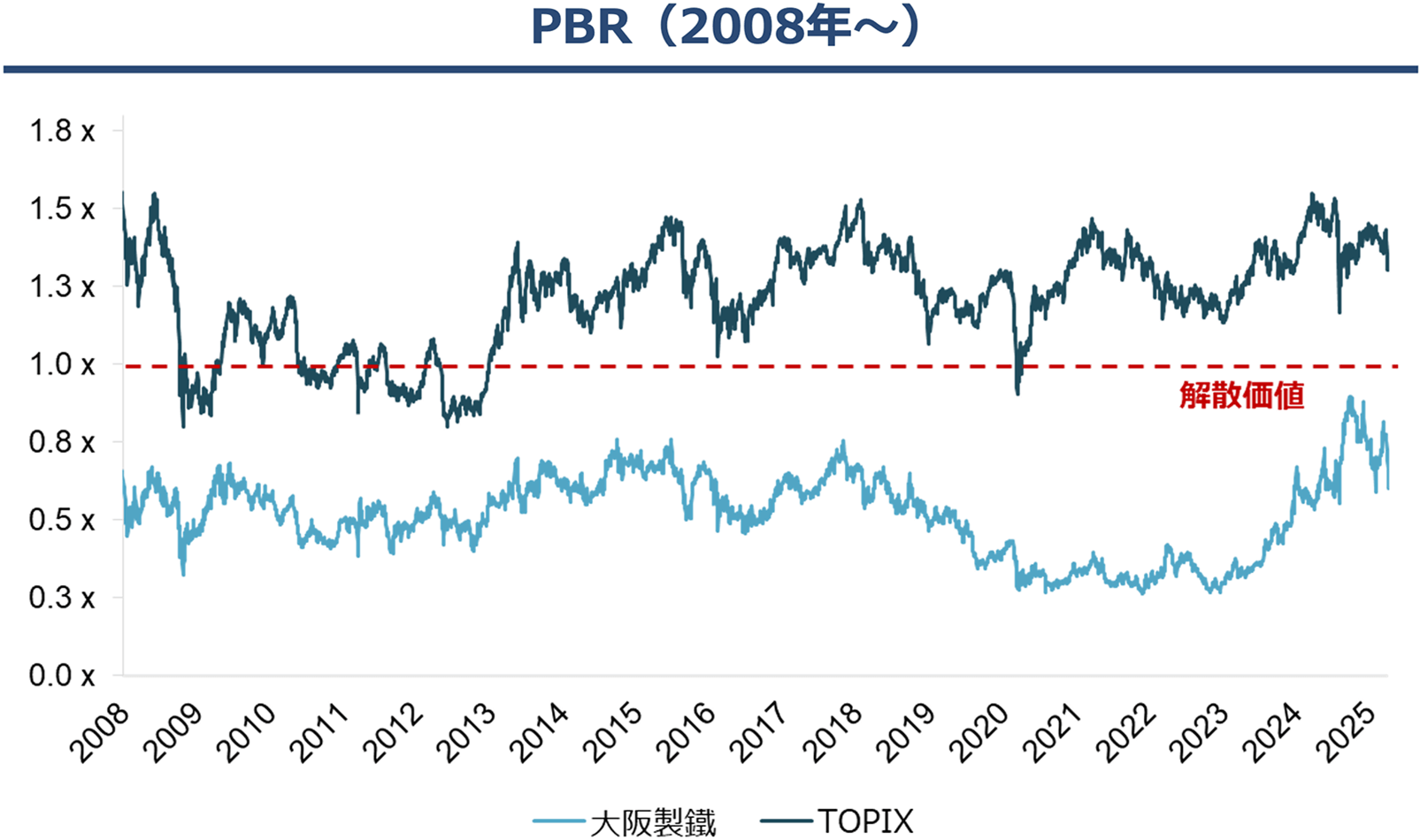

当社の株価バリュエーションは、2008年以降、PBR1倍を下回って推移しています。また、2025年3月末日時点でPBRは0.72倍と非常に低水準となっており、TOPIXの1.35倍とは大きな乖離があります。当社の株価推移からは、当社の経営方針が、株主の利益を毀損してきたことが明らかであり、株主価値の向上のために経営方針や資本政策の転換が必要です。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

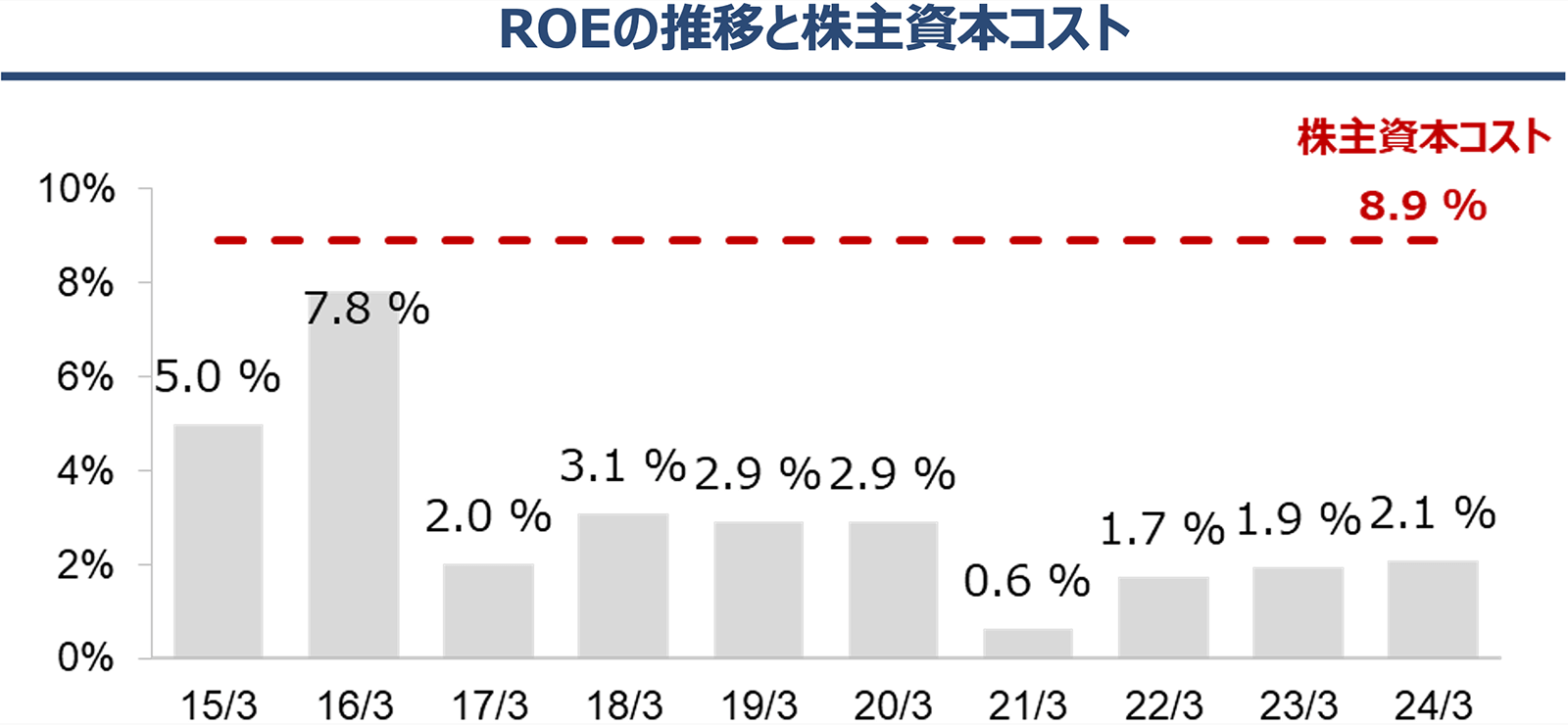

PBR1倍割れが常態化しているのは、ROEが株主資本コストに満たないことが主因です。当社の株主資本コストは2025年3月末時点で約8.9%と推測されていますが(Bloombergは8.1%、Quickは9.8%程度と推計しており、その中央値)、ROEはその水準を大きく下回る状況が継続しています。

また、当社の中期経営計画のROE目標は3年かけて僅か5%であり、この目標では達成しても、PBR1倍割れの解消・維持は不可能です。

(出所:QUICK Workstation(Astra Manager)、BloombergよりSC作成)

ROEの構成要素を同業他社と比較すると、当社は全ての項目で最低水準となっています。利益率が低いことに加え、総資産回転率や財務レバレッジも同業他社と比べて低水準に留まっており、ROE改善のためには、本業の利益率改善に加え、アセットライトなBSを目指すとともに、有利子負債を活用する必要があります。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

2025年1月31日に、当社が中期経営計画を発表した際、発表当日の株価は前日対比で▲13.7%下落し、終値ベースで2001年以来の大暴落となりました。これは、同時に日本製鉄からの自己株式の取得を発表したことで、親子上場解消に対する投資家の期待が後退したことも影響していると考えられますが、少なくとも中期経営計画が評価されていないことは明らかです。

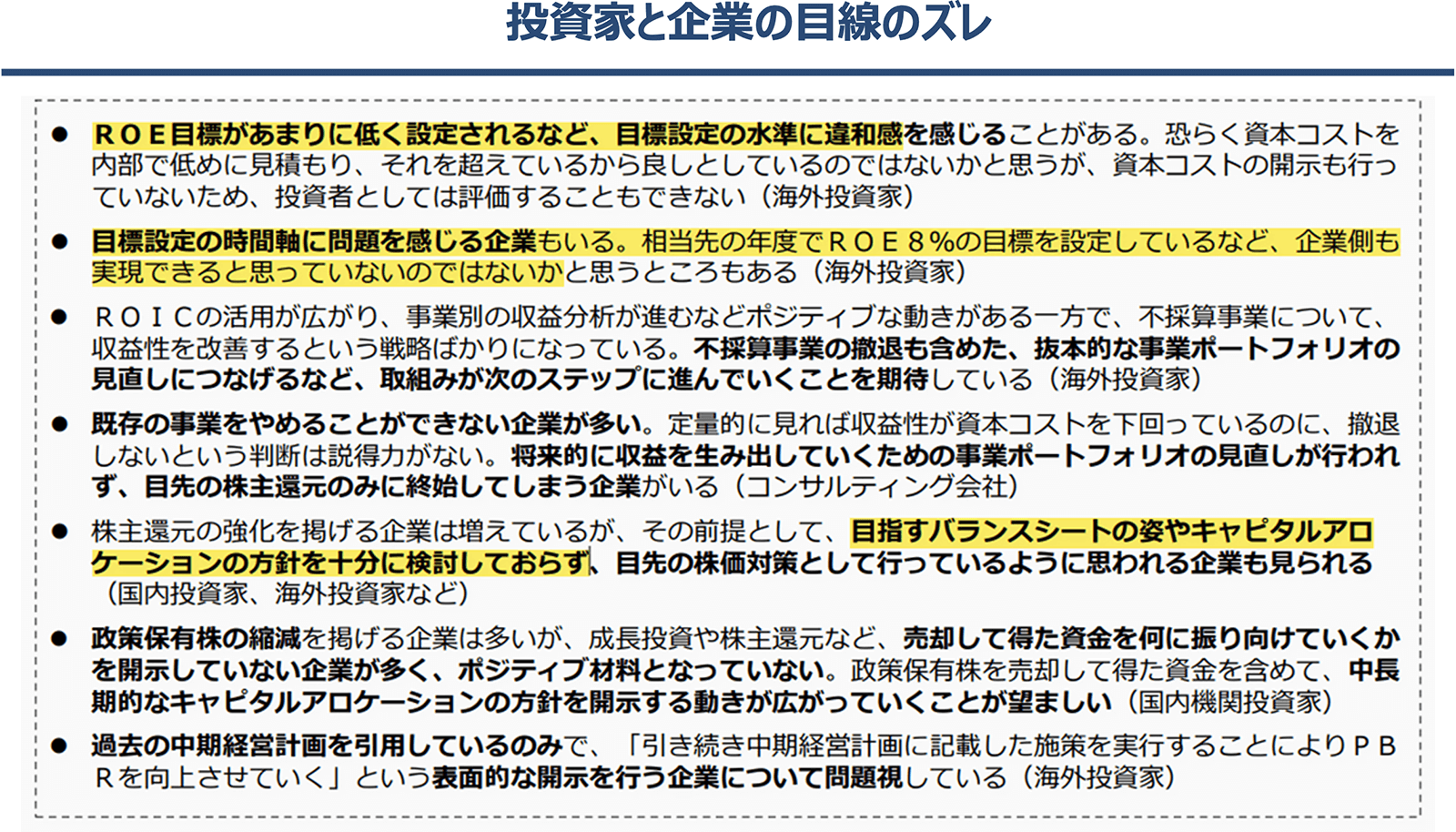

東京証券取引所は「資本コストや株価を意識した経営の実現に向けた対応」の要請に対し、このような開示を行う企業に向けて投資者と企業経営者との目線のズレを指摘しています。当社の中期経営計画は、東証の要請から約2年後に開示されたにもかかわらず、それらを踏まえた計画とは程遠い内容となっています。

(出所:2024/8/19東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」に関する現状と今後の東証の施策(案)について」よりSC作成)

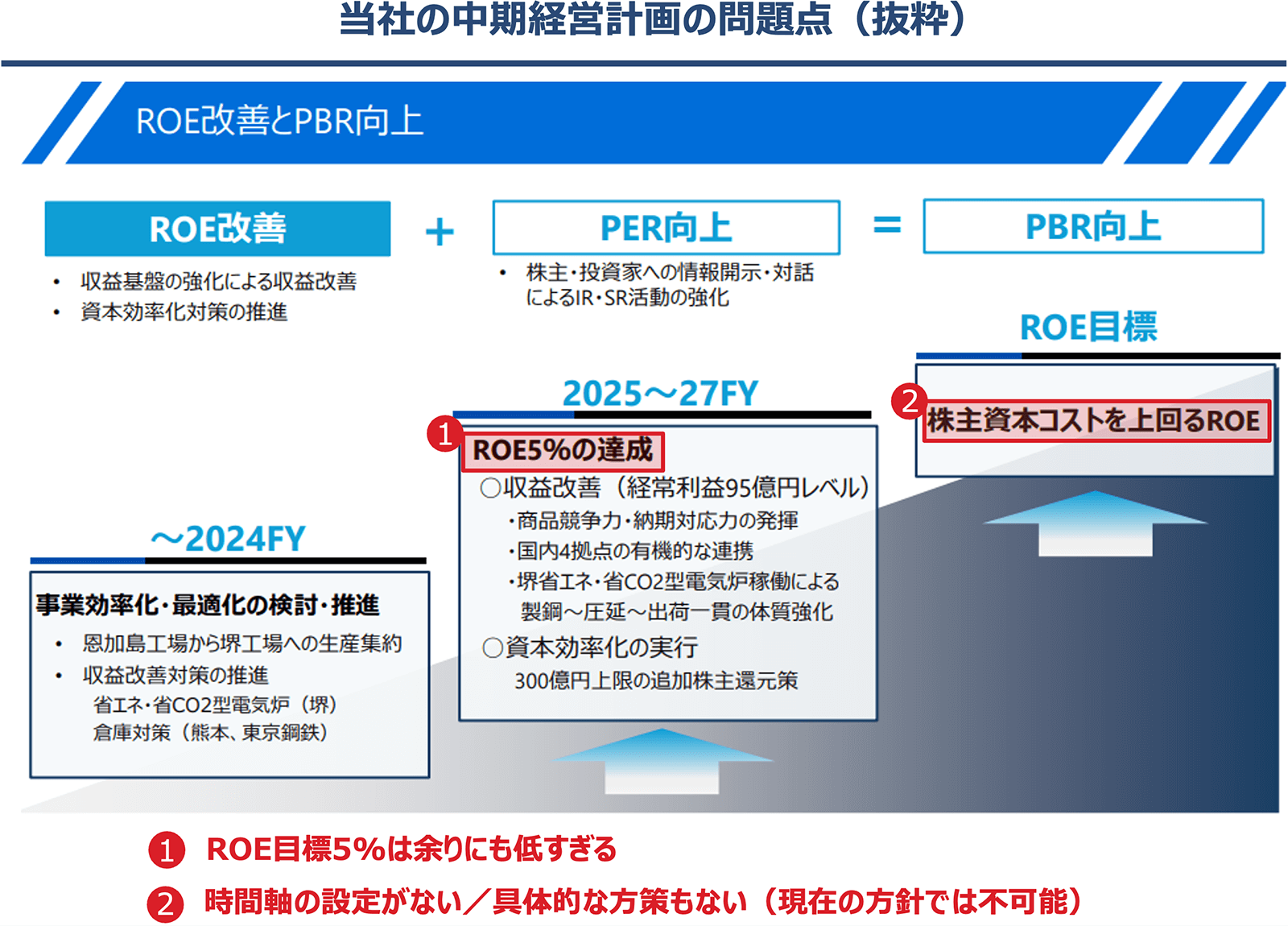

具体的には、中期経営計画の最終年度におけるROE目標は僅か5%であり、これは当社の資本コストはもとより、上場企業に最低限求められる水準である8%を大幅に下回っており、仮に達成したとしてもPBR1倍割れの解消は困難です。

また、将来的には株主資本コストを上回るROEを目標とすることが掲げられていますが、時間軸の設定や具体的な方策は皆無であり、本当に実現するつもりがあるのか疑問を持たざるを得ません。なお、SCは現在の方針のままでは、当社が株主資本コストを上回るROEを達成することは永遠に不可能であると考えています。

(出所:2025/1/31大阪製鐵「資本コストや株価を意識した経営の実現に向けた対応について(大阪製鐵グループ中期経営計画)」よりSC作成)

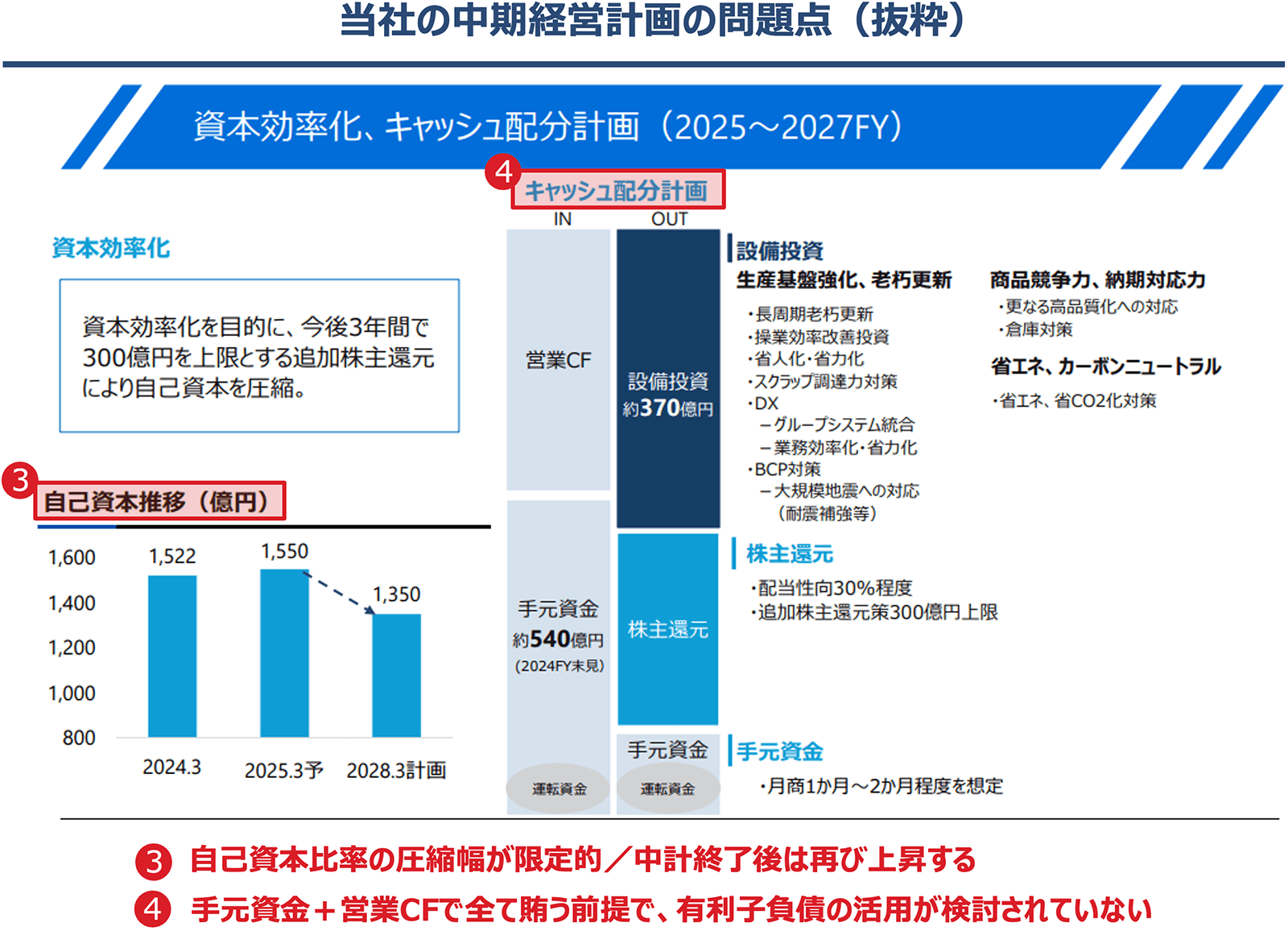

また、財務レバレッジを高めることも全く考慮されていません。当社の自己資本比率は現在、約76%と高すぎる水準にあるため、日本製鉄からの自己株式の取得後も自己資本比率は70%以上となることが想定されるうえ、現在の方針では、中期経営計画の終了後に再び膨張することが見込まれます。

加えて、キャッシュ配分計画は設備投資と株主還元を全て手元資金と営業CFで賄う計画となっており、有利子負債の活用が全く検討されていません。

(出所:2025/1/31大阪製鐵「資本コストや株価を意識した経営の実現に向けた対応について(大阪製鐵グループ中期経営計画)」よりSC作成)

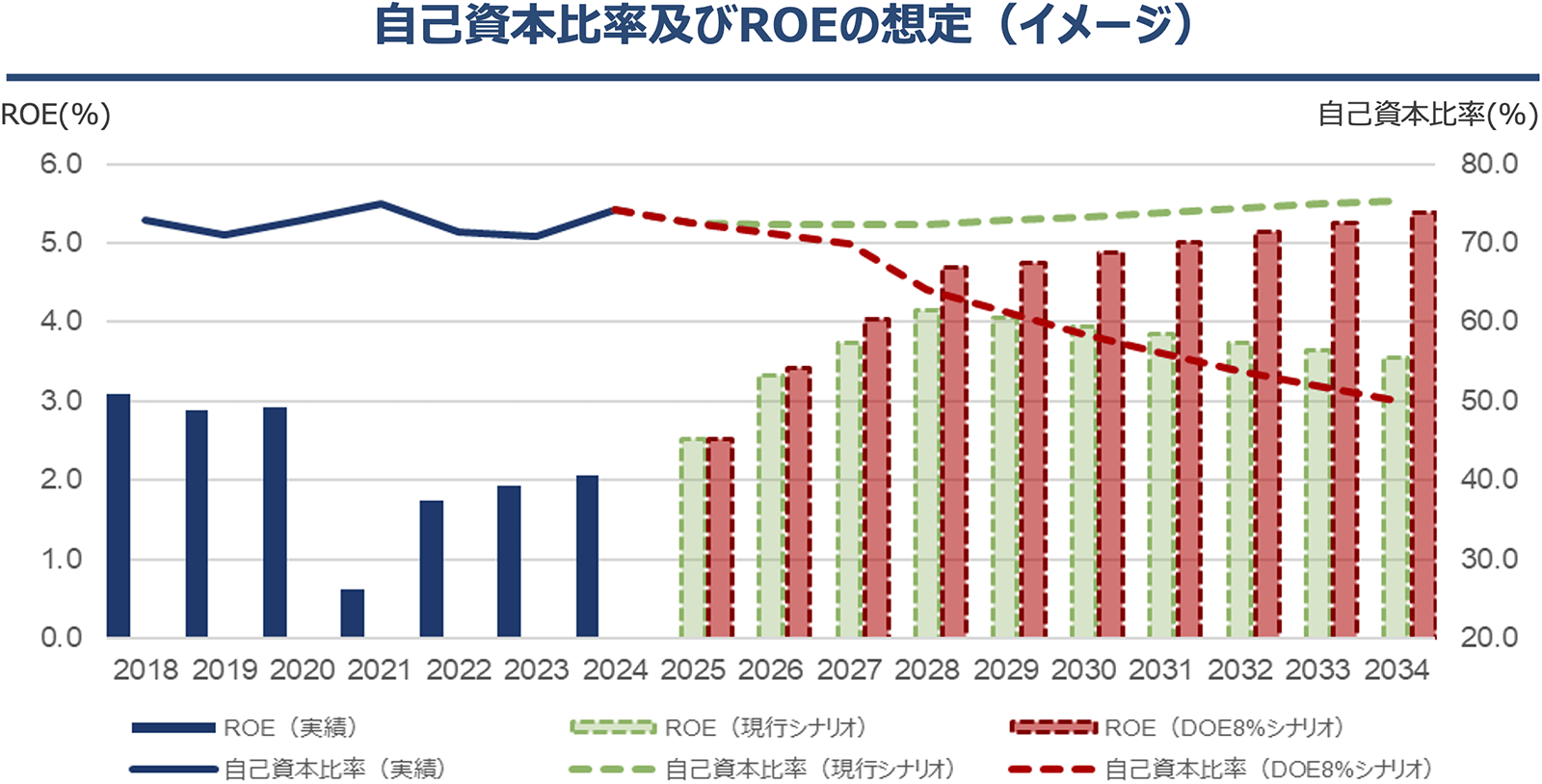

そこでSCは、株主還元方針としてDOE8%を導入することを提案します。DOE8%を導入した場合、自己資本を長期間で徐々に縮減できROEが改善することが期待できます。なお、自己資本比率が50%程度まで圧縮されるまで10年程度の期間を要すると想定され、有利子負債の活用も望まれます。

(出所:SC想定。「現行シナリオ」は2028/3期まで当社中計の業績・設備投資計画で推移し、2029/3期から業績横ばい・年間設備投資約80億円の前提。株主還元は2025/3期に自社株買い220億円、2026~2028/3期は配当性向30%+3年間で80億円の配当、その後は配当性向30%を継続。「DOE8%シナリオ」は、2025/3期の配当からDOE8%の株主還元を導入した場合。それ以外は「現行方針」と同様の前提。)

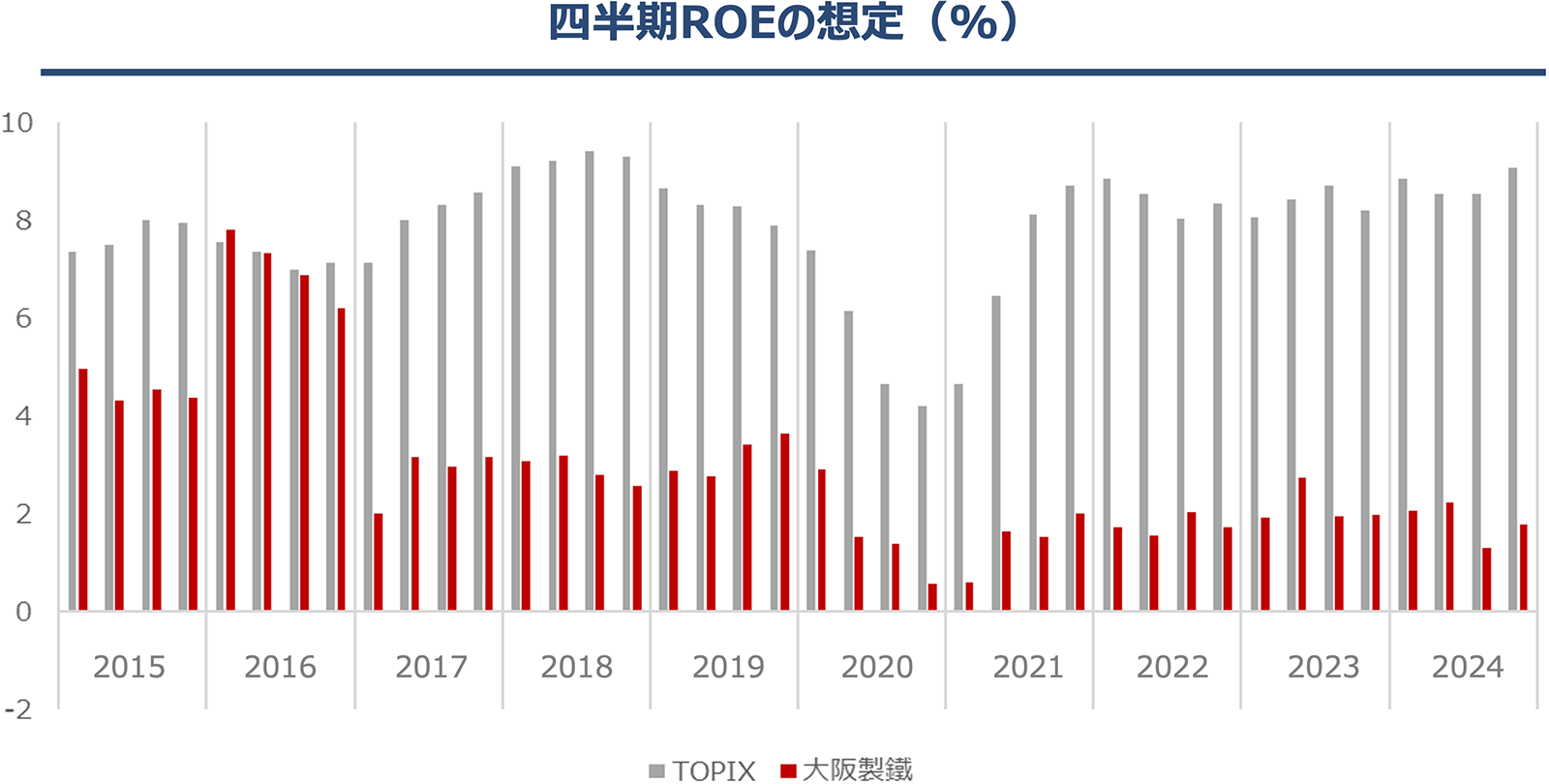

当社の過去5年間のROEは平均で僅か1.9%と極めて低水準であるため、純利益をベースにした配当には全く魅力がありません。対して、DOE8%であれば、純資産残高をベースに配当を行うため、当社のような資本効率が極めて低い企業でも株価を底上げすることが期待できます。

また、当社の業績は自社でコントロールの利かない市況の影響を強く受け変動が激しいため、配当の可視性が低いことも課題です。DOEであれば、単年度の業績に左右されず安定した配当が期待できるため、資本コストの低減、株価の安定が期待できます。

(出所:BloombergよりSC作成)

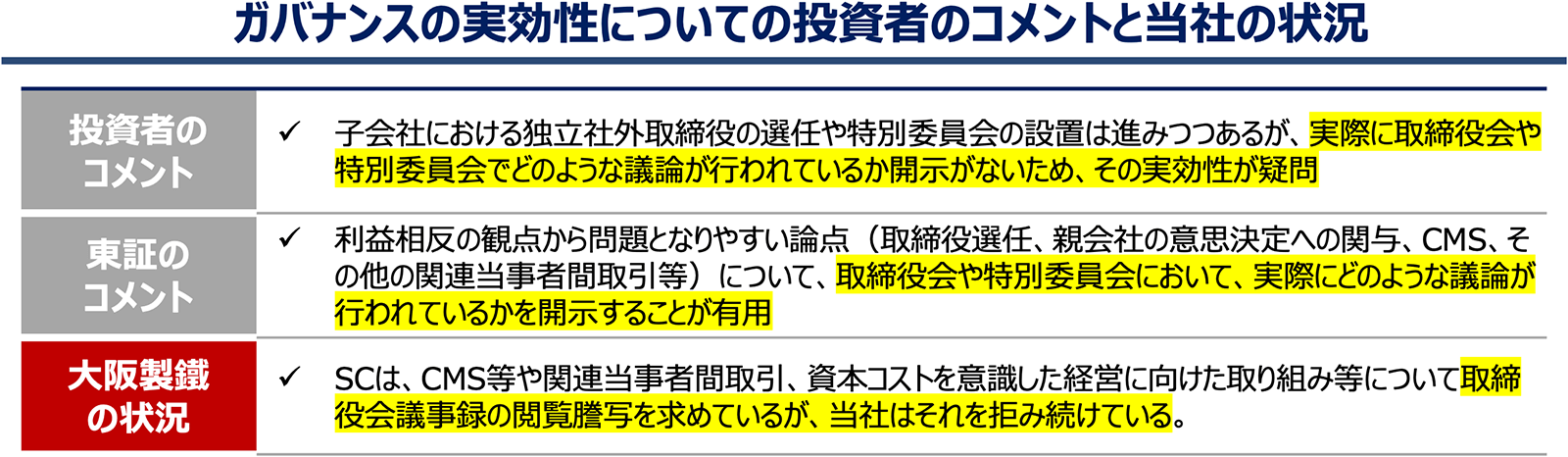

東京証券取引所は、親子上場に関しても投資者と企業の間に目線のズレがあることを指摘しています。

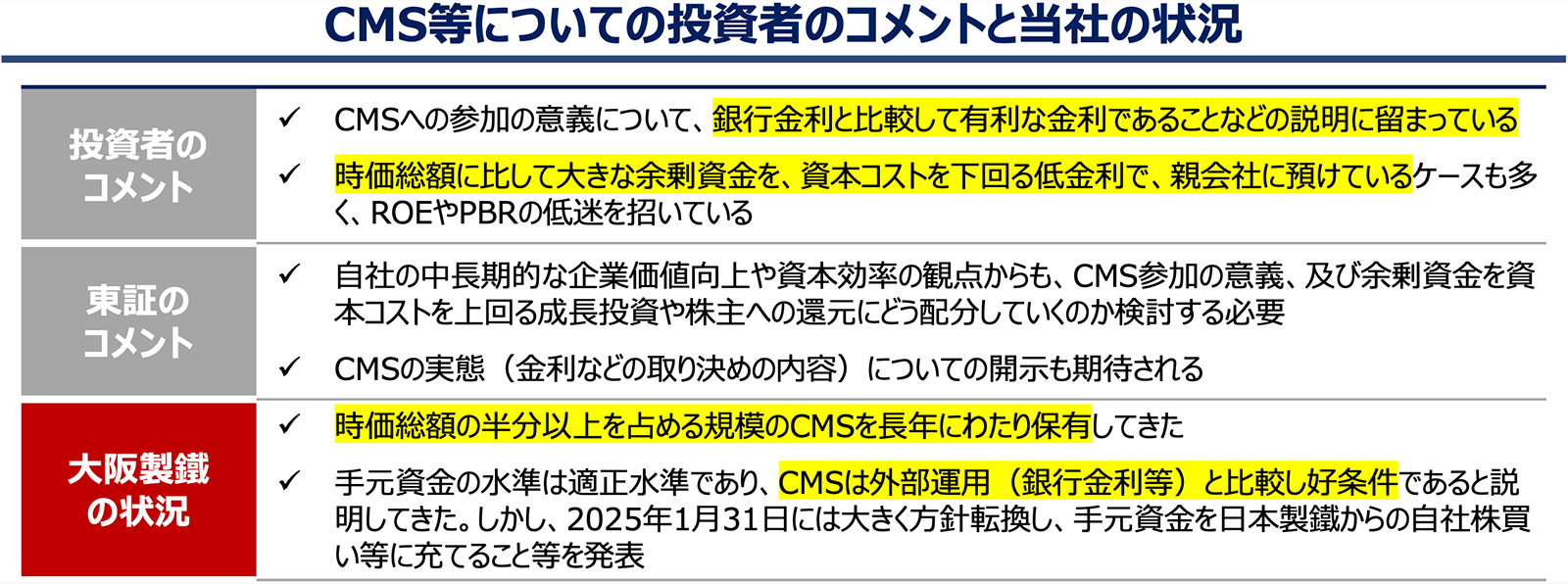

CMS等については、投資者からは資本コストを下回る水準で大きな余剰資金を親会社に預けることでROEやPBRの低下を招いていることを懸念する声があります。大阪製鐵は、時価総額の半分以上を占める規模でCMS等を長年継続してきました。足元ではその一部を日本製鐵からの自社株買い等に充てると思われますが、CMS等は当社の資本効率を大きく悪化させており、即座に全て解消し、事業投資および株主還元に活用すべきです。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

また、投資者からは取締役会や特別委員会での議論の内容がわからず、ガバナンスの実効性が不明であるとの声があります。大阪製鐵の経営陣は、CMS等や役員の派遣先として親会社である日本製鉄の利益に貢献してきた一方、少数株主の利益を棄損させ続けてきた訳であり、とりわけ高い透明性が求められます。SCは大阪製鐵が少数株主の利益に配慮した意思決定を行っているかを確認するため、取締役会議事録の閲覧謄写を求めていますが、当社はこれを拒み続けています。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

経営陣の派遣等に関する投資者の声や東証の指摘についても大阪製鐵は真摯に受け止めるべきです。当社は、常勤取締役の全員が日本製鉄の出身者となっていますが、PBR1倍割れが常態化していることからも日本製鉄出身者が当社の企業価値向上に貢献できていないことは明らかです。また、2024年の株主総会にてSCが行った株主提案のうち、日本製鉄を除いた少数株主の賛成率は2議案において50%以上の賛成率となりました。このことからも、日本製鉄と少数株主との間に利益相反懸念があることが伺えます。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

当社の株式は、日本製鉄、SC、及び自己株式で発行済株式の75%以上を保有しており、東京証券取引所スタンダード市場の上場廃止基準に抵触する可能性があります。

SCは日本製鉄が当社を完全子会社化又は吸収合併することにより、当社を非公開化することが、当社の少数株主の利益にとって最善であると考え、その可能性について当社・日本製鉄と三者間で対話する機会を設定するよう要請をしてきました。

しかしながら当社および日本製鐵は当社上場維持に固執し、2025年1月31日に、日本製鉄が保有当社株式を自己株式の公開買付けで取得しそれを消却すること、及び上場維持基準の緩い福岡証券取引所へ重複上場することを発表しました。

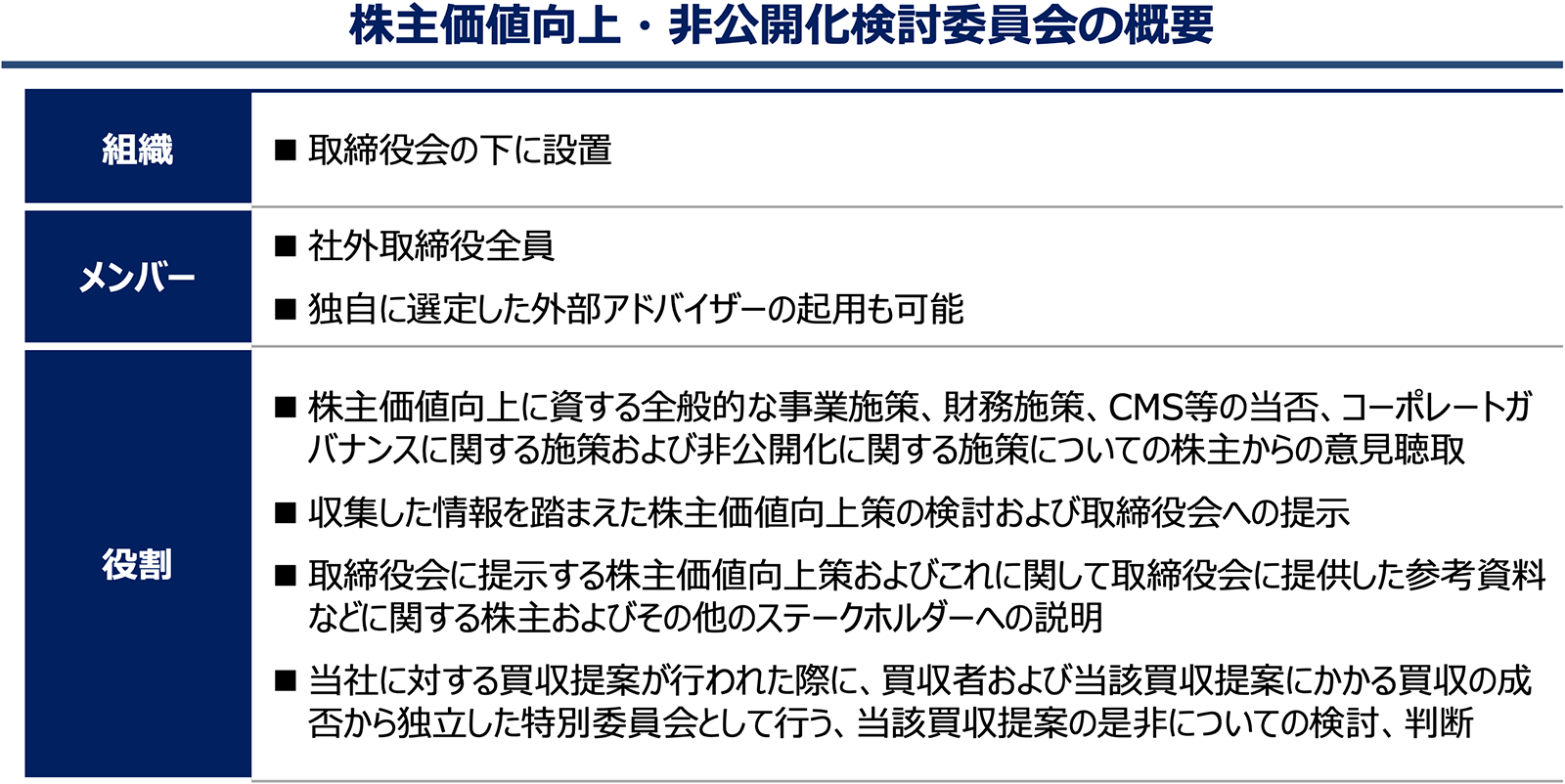

当該発表を受け、当社の株価は暴落し株主価値を大きく棄損させました。上場維持はあくまで当グループの希望であり、当社が上場を続ける限り、今後も少数株主の利益を軽視した意思決定を行うことが懸念されます。そのため、社外取締役をメンバーとした委員会を設立し、取締役会からは独立した立場で非公開化を含めた当社の株主価値向上策の検討を行うことを提案します。

なお、日本製鉄グループは最近、当社のほか、東証プライム上場企業である日鉄ソリューションズ株式会社(以下「日鉄ソリューションズ」といいます。)の株式も福岡証券取引所に上場させています。日鉄ソリューションズは大阪製鐵と同じく、日本製鉄の上場子会社であり、流通株式比率が低いことから、東証の上場維持基準に抵触する可能性を見据え、地方の証券取引所へ重複上場を行った可能性があります(日鉄ソリューションズは名古屋証券取引所にも上場しました)。

2024年3月末現在、当社の取締役は8名(うち、社外取締役3名)いますが、常勤取締役5名の全員が日本製鉄出身者となっており、実質的に日本製鉄の天下り先となっています。

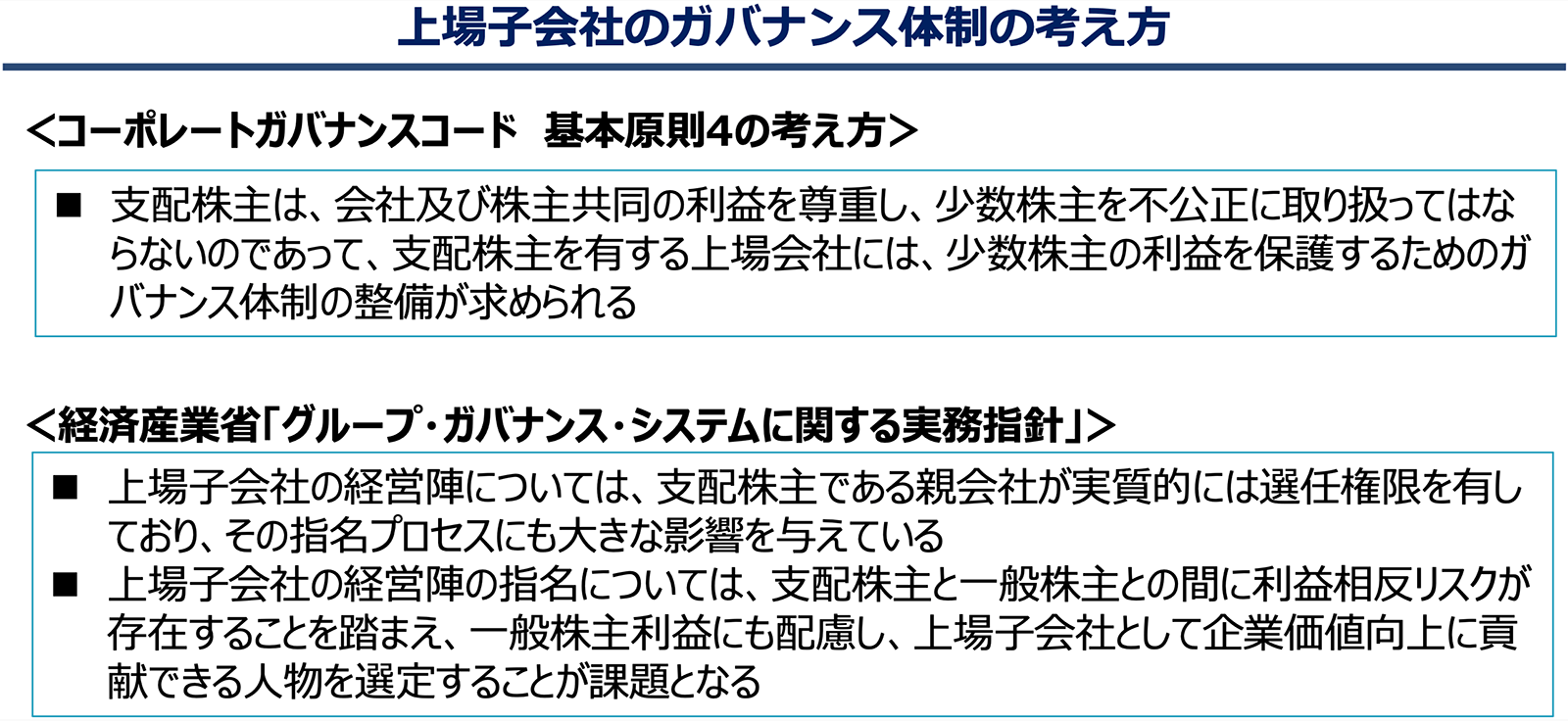

コーポレートガバナンス・コードは「支配株主は、会社及び株主共同の利益を尊重し、少数株主を不公正に取り扱ってはならないのであって、支配株主を有する上場会社には、少数株主の利益を保護するためのガバナンス体制の整備が求められる」(基本原則4の考え方)と定め、「グループ・ガバナンス・システムに関する実務指針」は「上場子会社の経営陣の指名については、支配株主と一般株主との間に利益相反リスクが存在することを踏まえ、一般株主利益にも配慮し、上場子会社として企業価値向上に貢献できる人物を選定することが課題となる」と指摘しています。

当社の取締役は、CMS等により親会社の資金管理に貢献してきた一方で、当社自身の株主価値を棄損させ続けてきました。支配株主と一般株主との間に利益相反リスクが生じていることは明らかであり、過半数は社外取締役とし、ガバナンスを強化することを提案します。なお、今後の当社社外取締役は少数株主の利益を尊重できる独立社外取締役の就任が必須です。

(出所:2021/6/1東京証券取引所「コーポレートガバナンス・コード」及び経済産業省「グループ・ガバナンス・システムに関する実務指針」よりSC作成)