弊社及び弊社の運営するファンド(“SC”又は“弊社”)は文化シヤッター株式会社(“文化シヤッター”)の株主です。

SCは文化シヤッターに対し、株主価値向上のため、株主提案権を行使して次の議案を提出しました。

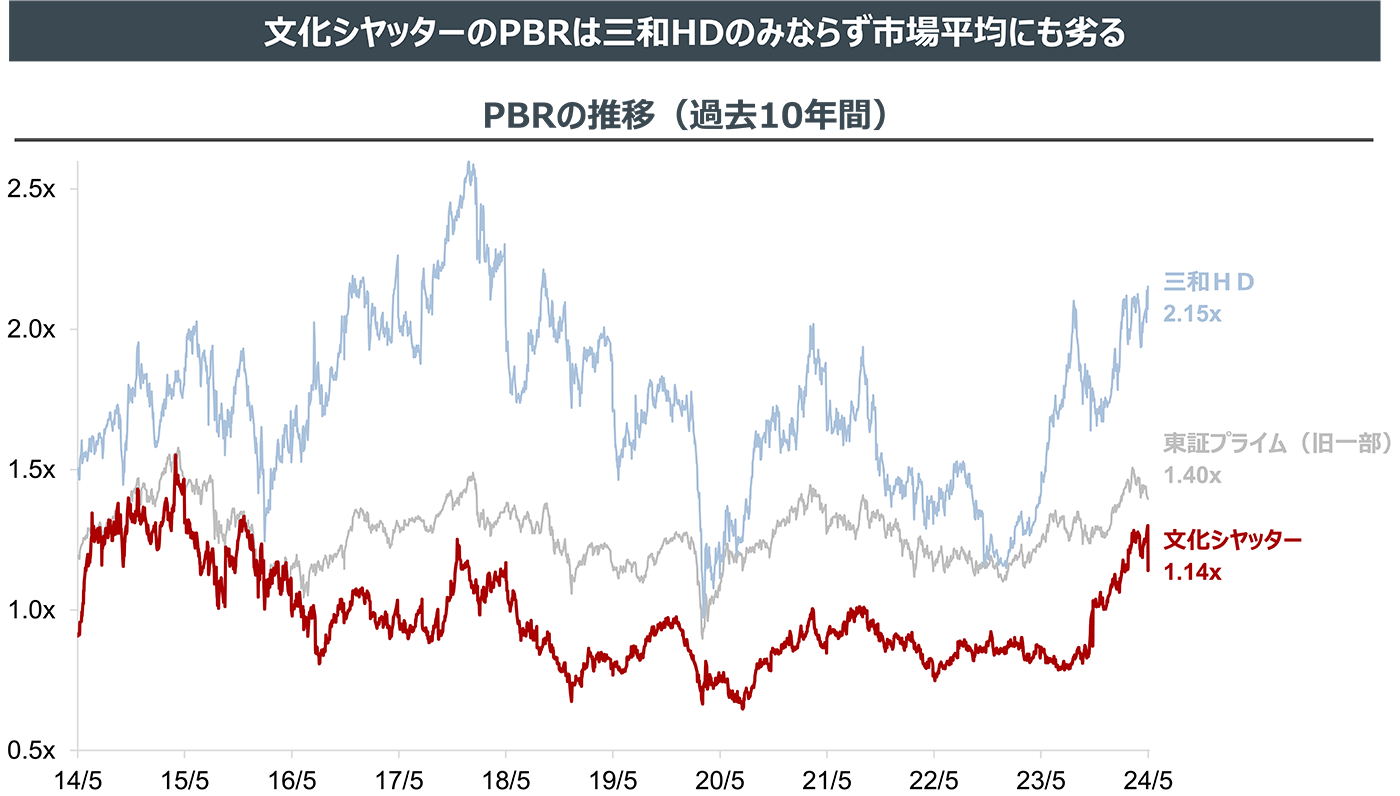

文化シヤッターのPBRは、国内シャッター市場で双璧をなす三和ホールディングス株式会社(“三和HD”)を常に下回って推移し、市場平均をも下回って推移しています。

(出所:QUICK Workstation(Astra Manager)より弊社作成。株価情報は5月14日現在。以下同じ。)

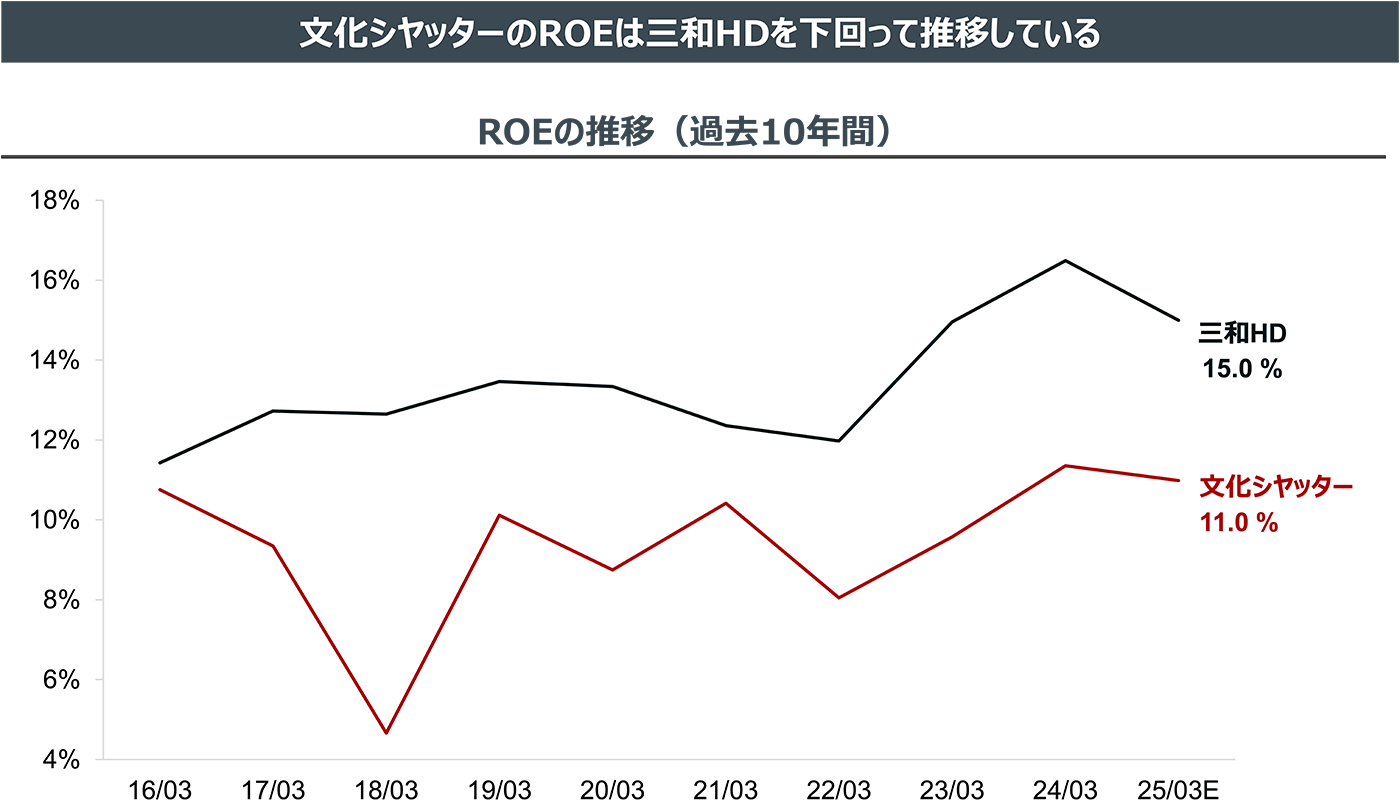

文化シヤッターのROEは三和HDを下回ることが常態化しています。これは文化シヤッターには、三和HDと同程度の高い収益性が見込める魅力的な投資機会が無いことを意味しています。

(出所:QUICK Workstation(Astra Manager)及び会社開示資料より弊社作成)

内部留保を効率的に活用できず、市場からも評価されないのであれば、内部留保を蓄積することはやめ、株主に還元すべきです。

そこでSCは株主提案として、配当性向が100%となる配当の実施を求めます。

そして、このような経営の結果に対して報酬が妥当か否かを株主が判断できるように、代表取締役に支給された変動報酬の金額及び根拠の開示を求めます。

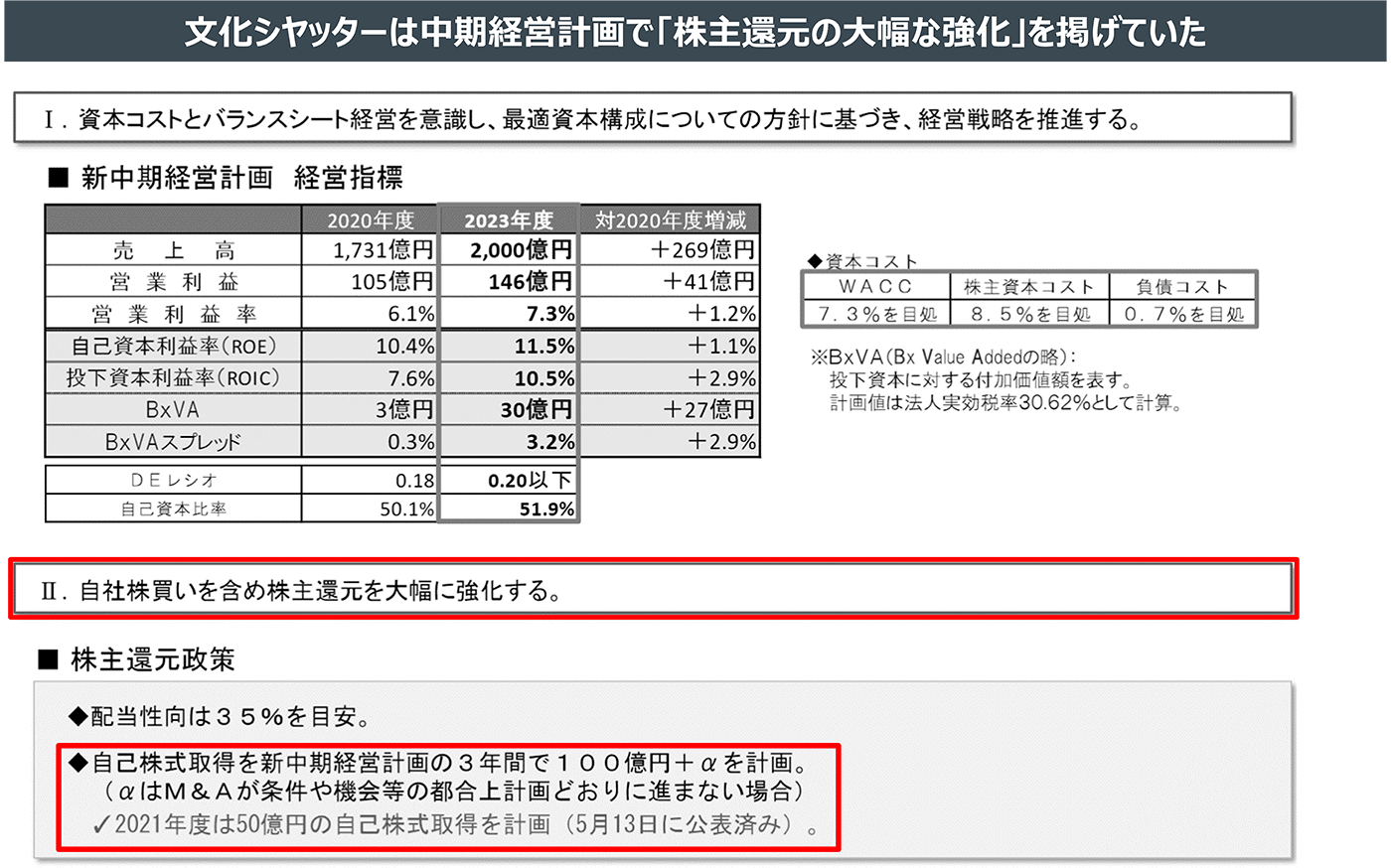

文化シヤッターは2021年5月、2022/3期~2024/3期を対象とした中期経営計画(“中計”)を発表し、100億円以上の自社株買いを含む「株主還元の大幅な強化」を掲げました。

(出所:新中期経営計画(2021~2023)説明資料より抜粋。赤枠は弊社)

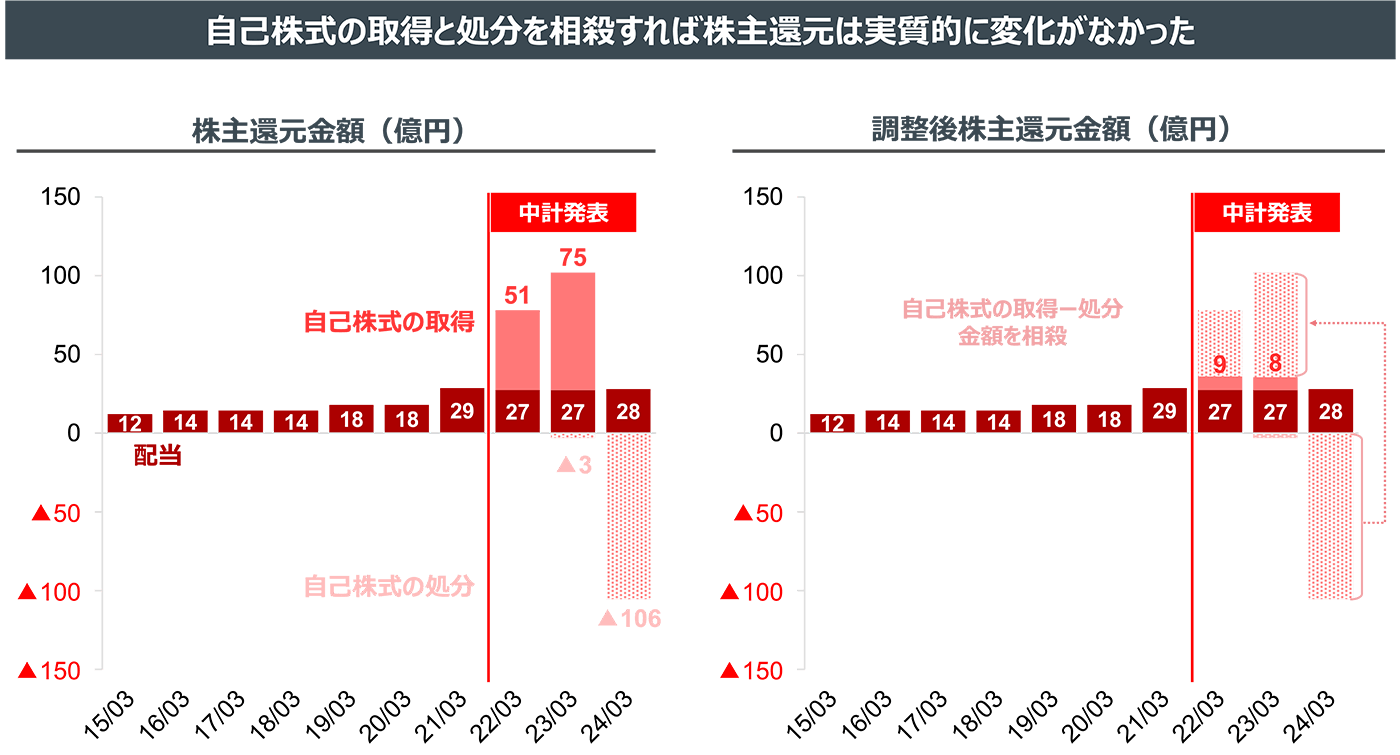

文化シヤッターは確かに、中計期間中に合計126億円もの自社株買いを実施しました。しかし、うち109億円は再び市場に放出されています。

109億円を処分した事実を無視して、126億円の自社株買いを株主還元と呼ぶことはできません。

(出所:QUICK Workstation(Astra Manager)より弊社作成。配当は会社公表の各期の配当性向、自己株式の取得/処分は期中に生じたキャッシュフロー又は株主資本等変動計算書をそれぞれ基準としている。調整後株主還元金額は23/3期及び24/3期に発生した自己株式の処分を22/3期及び23/3期の自己株式の取得と相殺して表示している。)

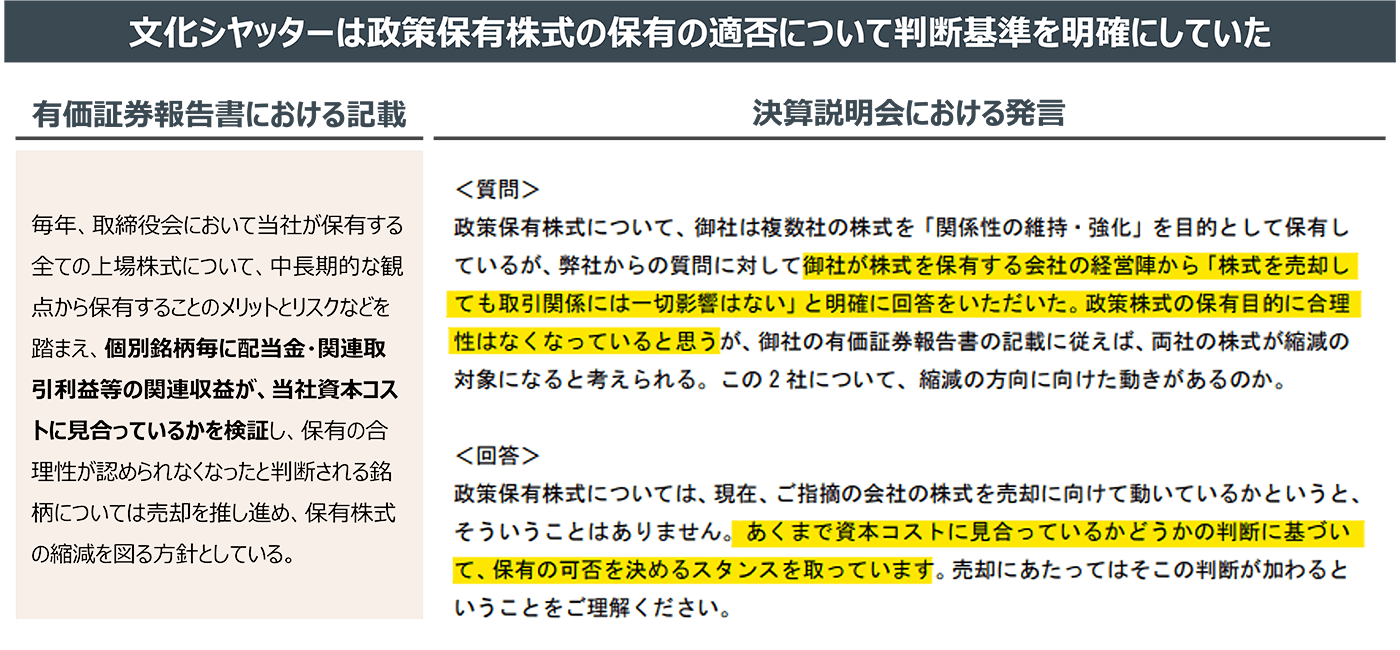

文化シヤッターは政策保有株式のうち、「保有による便益が資本コストを下回る」と自ら判断した銘柄についても、一部は売却せずに保有を継続していることが分かっています。

このような政策保有株式の保有は、文化シヤッターが開示してきた方針とは乖離しており、株主に対して不誠実です。

(出所:有価証券報告書及び2022年3月期第2四半期決算(2021年11月30日開催)における「質疑応答」の概要より抜粋)

そこでSCは株主提案として

便益が資本コスト未満の政策保有株式については開示通りに処分すること、

処分しないのであればどの銘柄を何故保有しているのか開示すること、

を求めます。

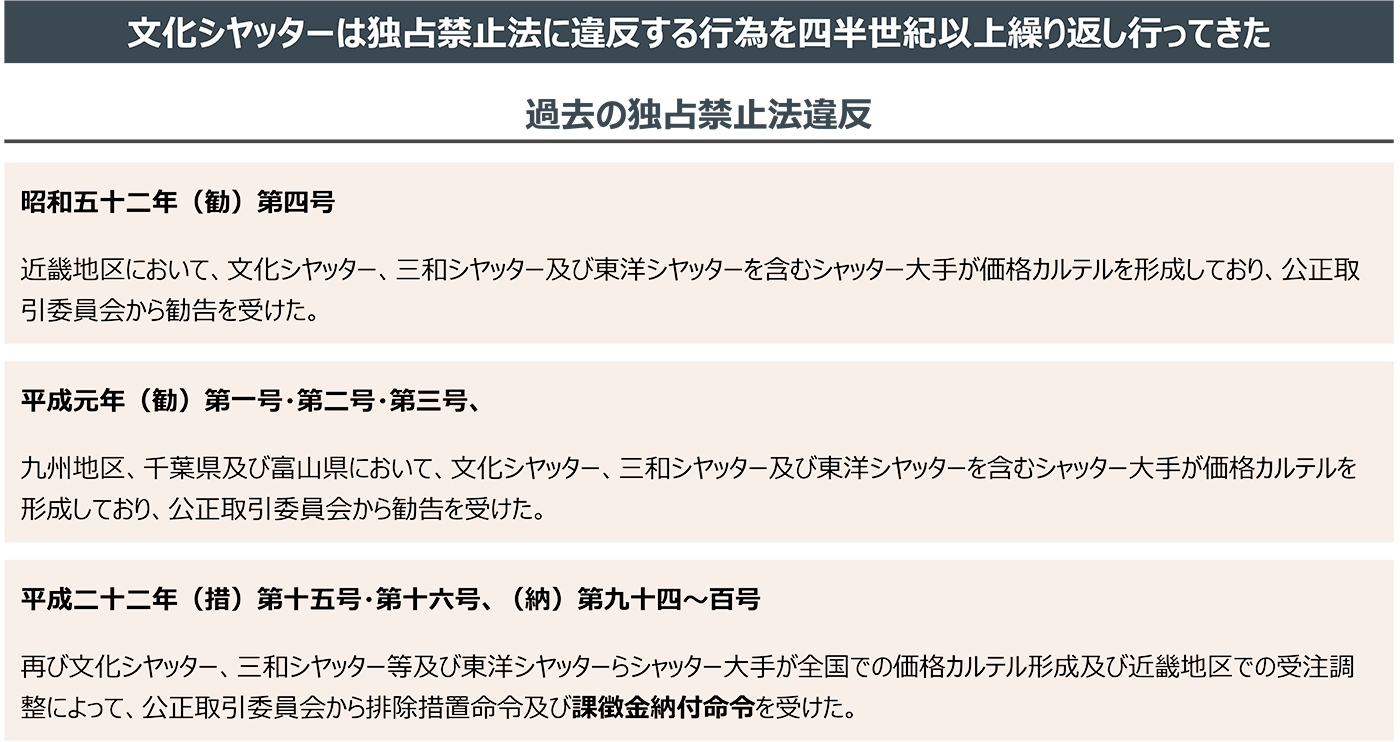

文化シヤッターは私的独占の禁止及び公正取引の確保に関する法律(“独占禁止法”)に違反する行為を繰り返し行ってきた過去があります。

昭和52年(1977年)、平成元年(1989年)と公正取引委員会から繰り返し勧告を受けており、2010年には約20億円もの課徴金納付命令を受け、株主価値を大きく毀損することになりました。

当時取締役であった人物は、過去に2度の勧告がされたにもかかわらず3度目の独占禁止法違反行為を未然に防ぐことができなかった責任を自覚すべきです。

(出所:公正取引委員会)

さらに、文化シヤッターは当時取締役であった人物はおろか、独占禁止法違反に直接関与した人物に対しても何ら責任追及をすることなく、現在に至るのです。

東京高等裁判所の判決文には、役員が部下に違法行為を指示した、と明記されているにもかかわらずです。

(SC注:文化シヤッターの取締役専務執行役員であった)≪C1≫は、文化シヤッターの特販支社長である≪C4≫に、原告三和S及び原告東洋から情報を得た南関東地区におけるゼネコン関係の営業部署の責任者との話合いを指示した。≪C4≫は、当該行為が違法なものであることを理由に一旦断ったが、再度指示されたため(中略)会合をもった。

― 東京高等裁判所令和2年(行ケ)第10号、同第11号及び同第12号より弊社抜粋。

原文における「原告文化」を「文化シヤッター」と読み替えて記載している。

文化シヤッターは法令違反を繰り返した事実、そして20億円もの課徴金納付を命じられた事実、これらを軽視しているのではないかと思われてなりません。

そこでSCは株主提案として、独占禁止法違反行為を行っていた当時から取締役でありながら、未だに取締役であり続ける文化シヤッターに対し、独占禁止法違反行為に関する処分の内容が確定するまでの間、潮崎俊彦会長に対する報酬支払いを繰り延べるように求めました。ように求めました。

文化シヤッターが、3度目の法令違反を防げなかった当時の取締役に対して行うべきは、責任追及であって代表取締役会長として遇することではありません。