弊社及び弊社の運営するファンド(“SC”又は“弊社”)は日産車体株式会社(“日産車体“または”当社“)の株主です。

日産車体の議決権の50%は日産自動車株式会社(“日産”)が保有しており、両社はいわゆる親子上場の状態にあります。

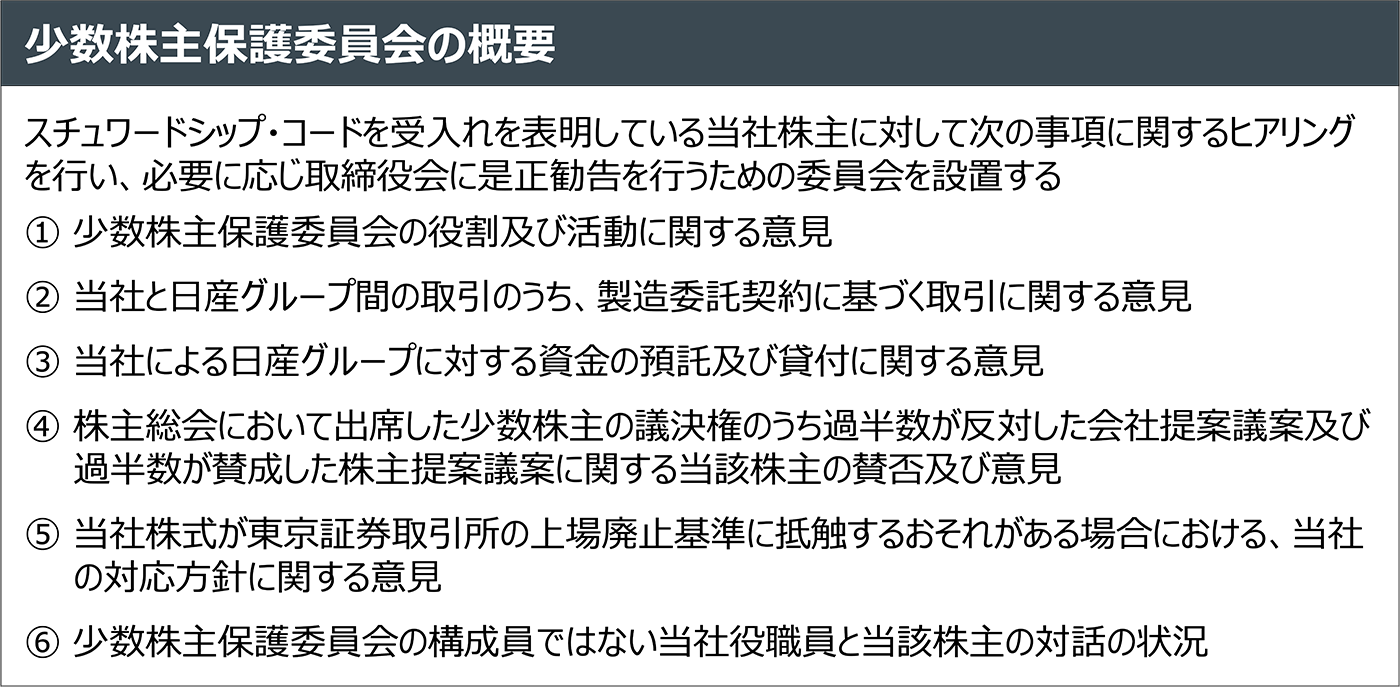

SCは日産車体に対し、株主価値向上のため、株主提案権を行使して次の議案を提出しました。

SCは日産以外の日産車体の株主、すなわち少数株主の利益を守るため、少数株主保護委員会の設置を求めます。

少数株主保護委員会は、少数株主の意見をヒアリングし、ヒアリングに基づく適切な勧告を取締役会に対して行うことを目的とした委員会であり、日産車体における少数株主の利益を保護することが期待できます。

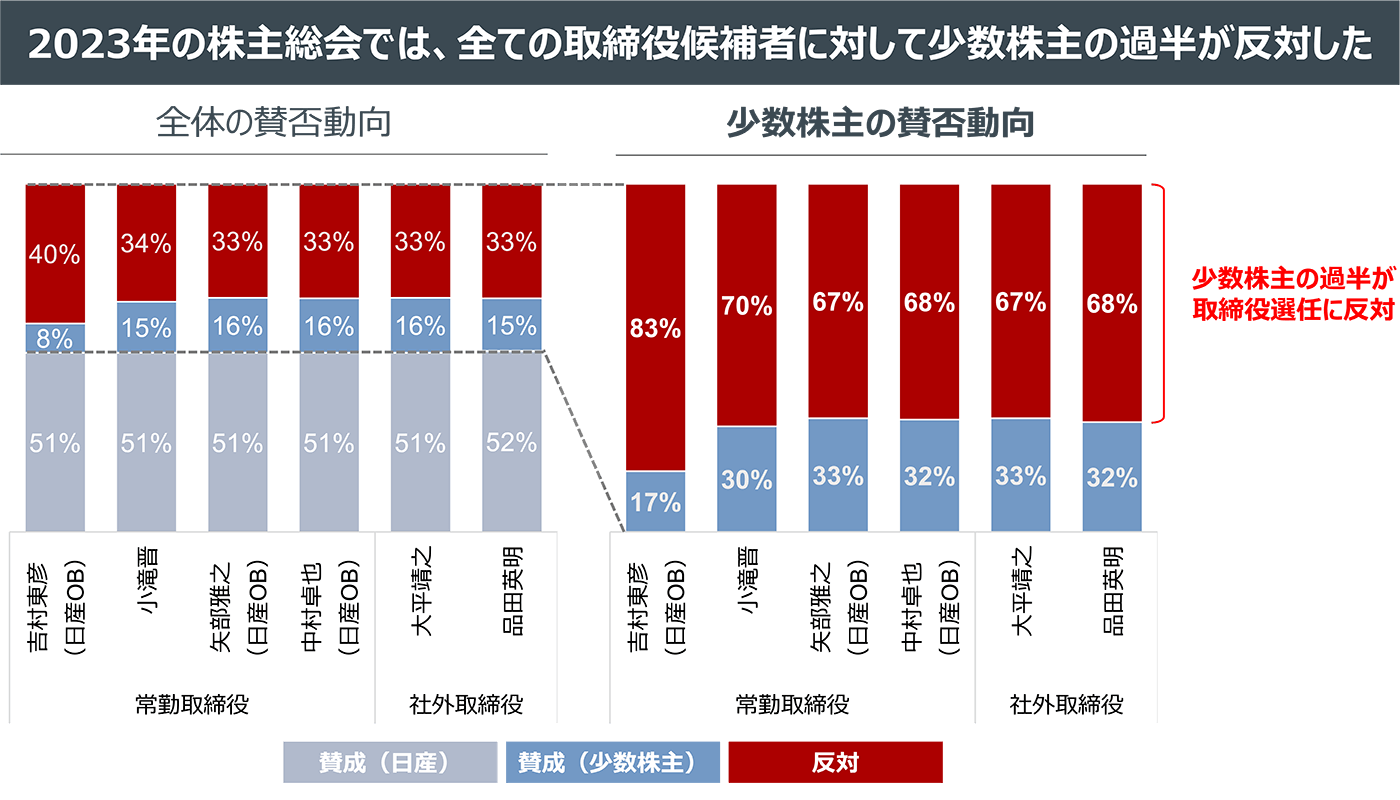

日産車体の取締役会は、少数株主の支持を得られていません。

2023年の株主総会では、吉村社長を含む取締役6名の選任が決議されましたが、いずれの取締役も少数株主の65%超が反対し、吉村社長に至っては少数株主の83%が反対していました。

(出所:臨時報告書より弊社作成。棄権は捨象)

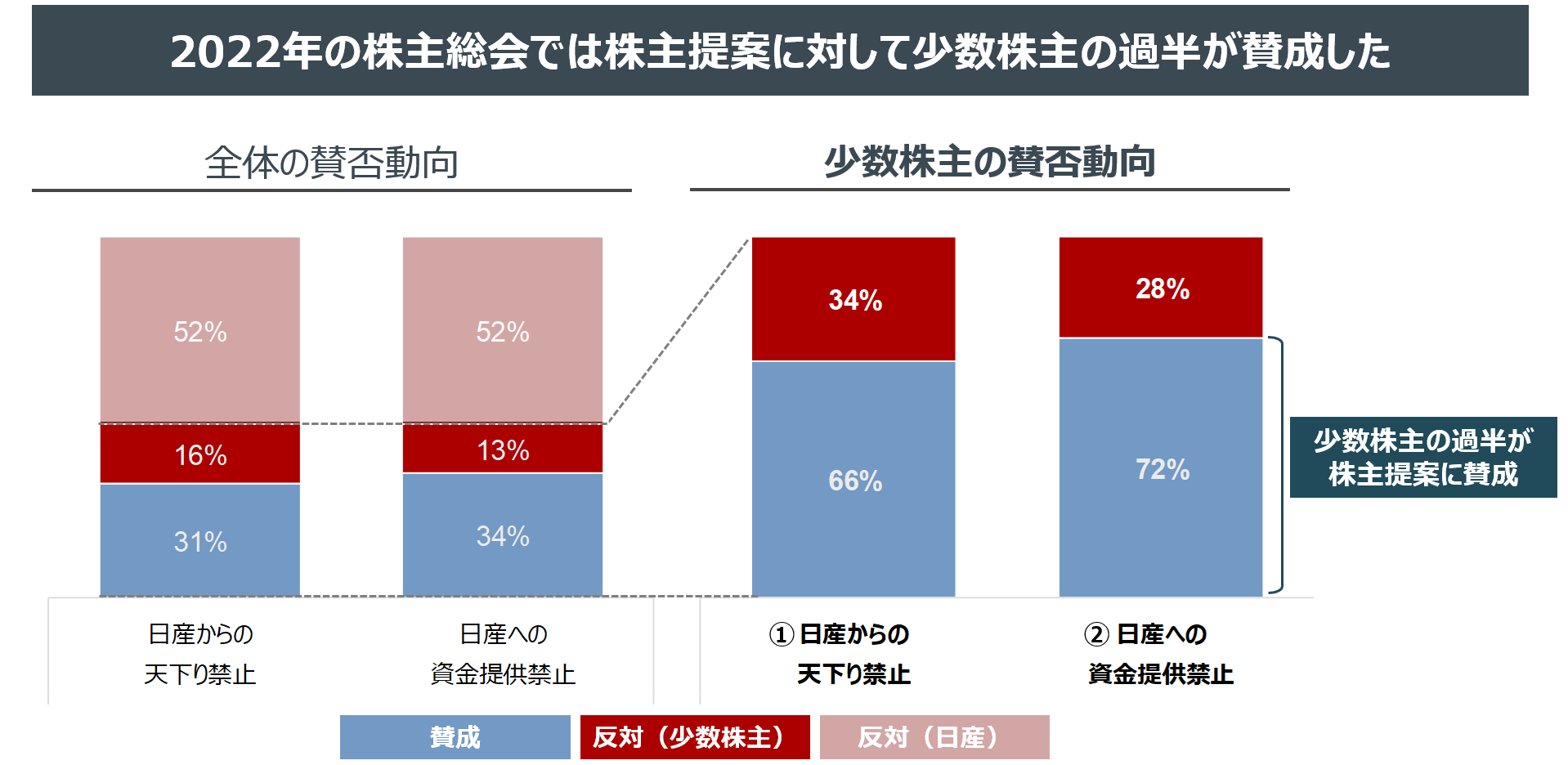

2022年の株主総会において、①日産からの天下り禁止、②日産への資金提供の禁止、それぞれを求めた株主提案に対して、少数株主の60%以上が賛成票を投じました。

親会社である日産との関係性の中でも、個別具体的な事項について少数株主は明確に反対の意思を表明したのです。

(出所:臨時報告書より弊社作成)

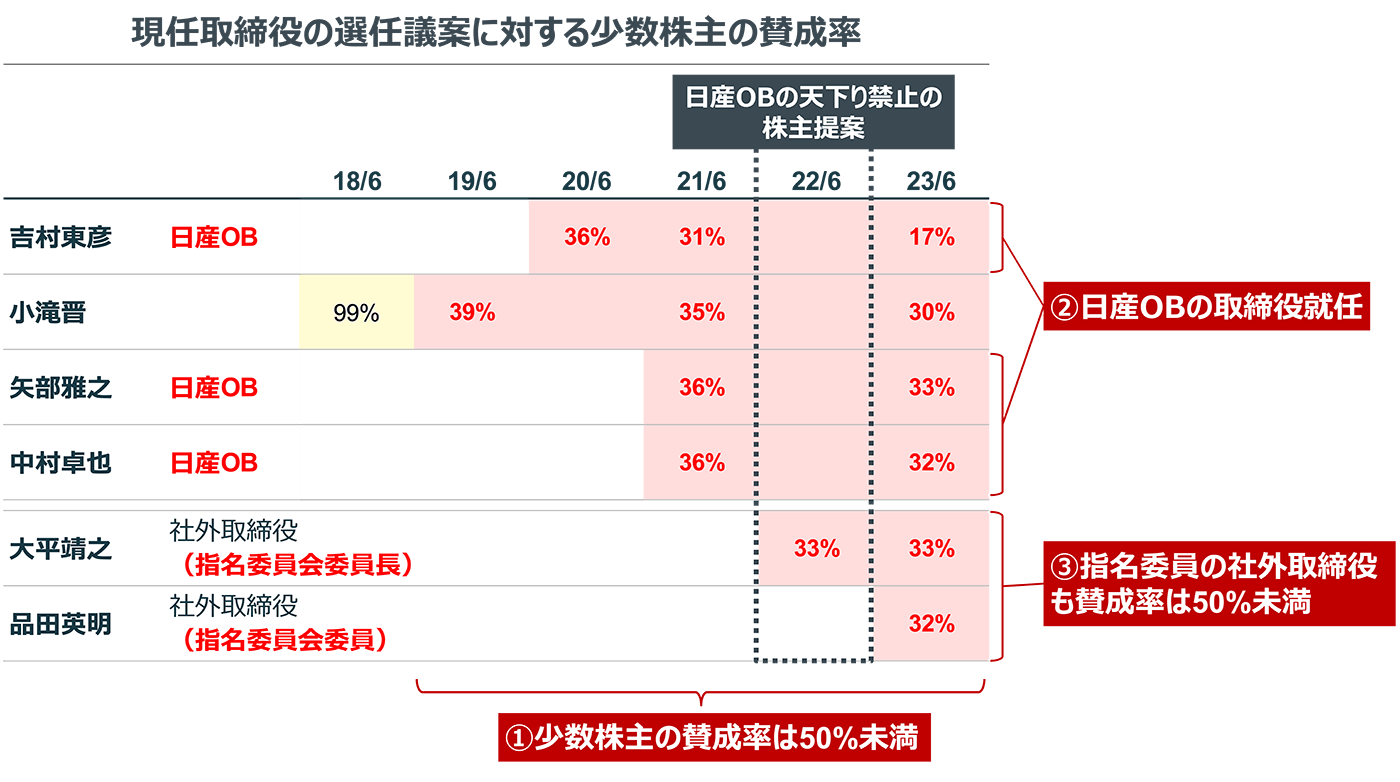

日産車体が少数株主を無視していることは、役員人事から明らかです。

(出所:臨時報告書より弊社作成)

日産車体は、2020年1月、「指名及び報酬の意思決定に関する手続きの透明性と客観性を高めることを目的」として指名・報酬委員会を設置しました。

しかし、指名・報酬委員会は、少数株主を無視する日産車体の指名方針を今日に至るまで是正せず、追認しているだけです。

従ってSCは、日産車体の指名・報酬委員会は、少数株主の意思を全く反映せずに取締役候補を選出し、少数株主の利益保護に何ら寄与していないと判断しています。

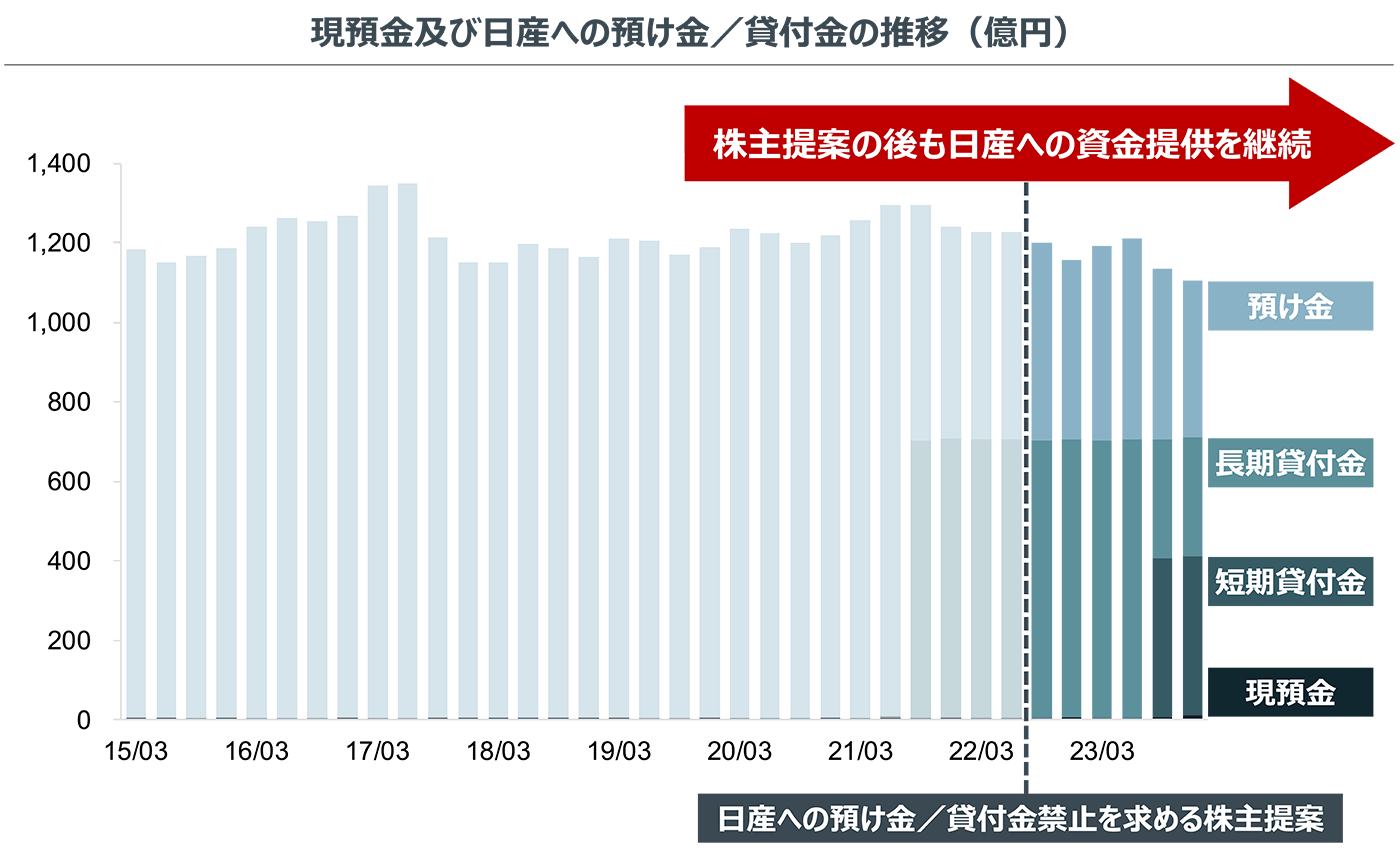

日産車体は、2023年12月末現在、預け金として395億円、貸付金として700億円、合計で1,095億円の資金を日産に提供しています。

2022年6月の株主総会では、少数株主の72%が日産への資金提供禁止を求めた株主提案に賛成しました。しかし、日産車体は少数株主の72%の意見を完全に無視し、日産への資金提供を継続しています。

(出所:QUICK Workstation(Astra Manager)より弊社作成)

2020年1月、日産車体は、親会社である日産との取引によって「日産車体及び株主共同の利益を害することがないよう」に、取引モニタリング委員会を設置しています。

しかし、少数株主の72%が反対している資金提供取引は現在に至るまで継続しています。少数株主の72%が反対する取引について、是正勧告を行わない取引モニタリング委員会が少数株主の利益保護に貢献しているとは考えられません。

従ってSCは、日産車体の取引モニタリング委員会は、少数株主意思を無視して日産への預け金を承認し続け、少数株主の利益保護に何ら寄与していないと判断しています。

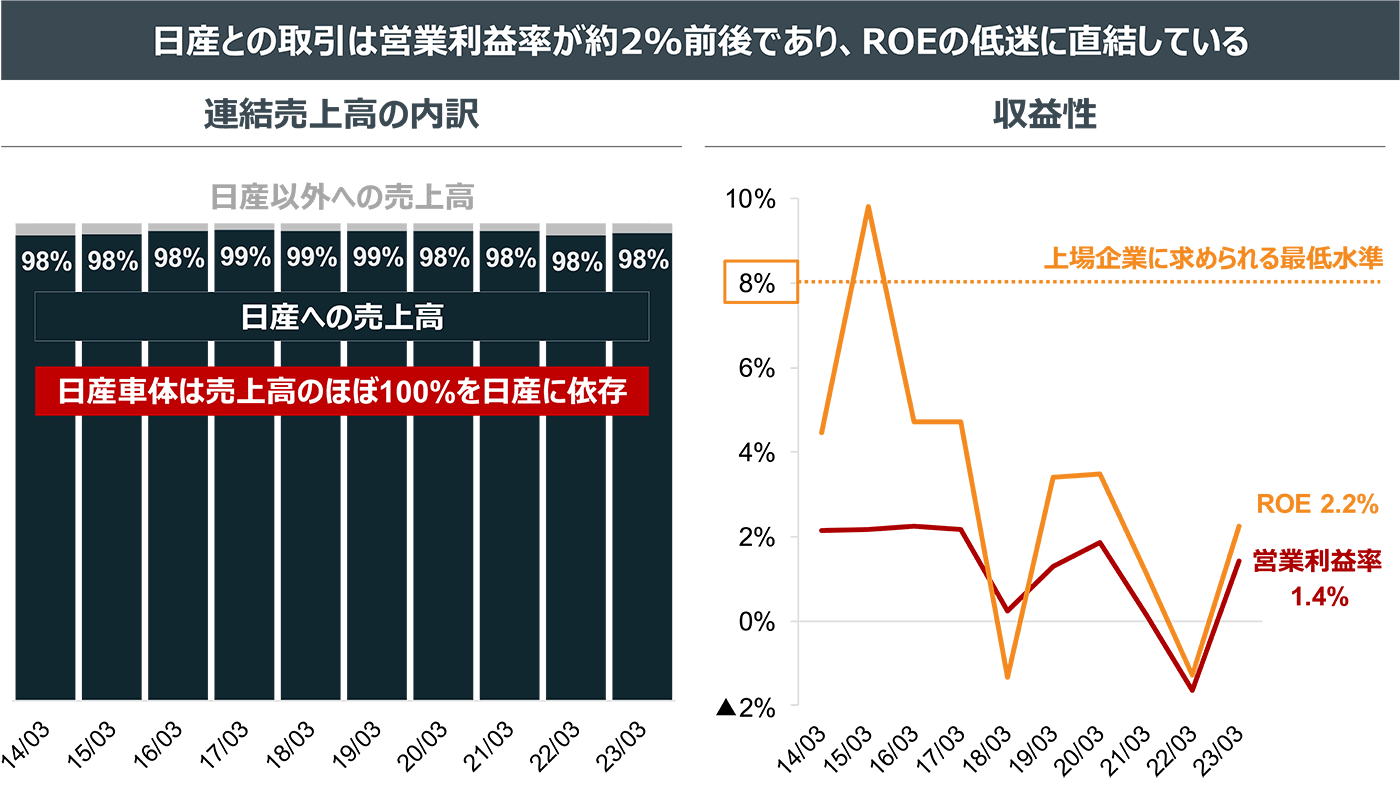

日産車体は売上高のほぼ100%を日産に依存しています。そのため、日産車体の営業利益率が2%前後に留まる理由も、ROEが上場企業に求められる最低水準、すなわち8%に遠く及ばない理由も、日産との取引が原因です。

日産車体に限らず、上場企業であれば2〜4%程度のROEしか期待できない取引を継続することは、株主価値を毀損する行為に他なりません。

(出所:QUICK Workstation(Astra Manager)及び有価証券報告書より弊社作成)

当然、このような低水準のROEを反映し、日産車体の株価は解散価値であるPBR1倍を下回って長期にわたり低迷しています。

日産車体の時価総額は1,440億円であり、これは日産に対する債権1,398億円とほぼ同額です。つまり、日産との不利な取引を終了して1,398億円を回収し、本社などの資産も売却して会社を解散した方が株主価値向上に資する状態です。

(出所:QUICK Workstation(Astra Manager)より弊社作成、2024年3月29日現在。

日産に対する債権=預け金+貸付金+売掛金−買掛金。売掛金及び買掛金は全額を日産に対する債権債務とみなして算定。)

SCを含む日産車体の少数株主は、日産車体の解散まで望むことはないかもしれません。しかし、親会社である日産から事業の利益を収奪され、少数株主の利益だけが一方的に侵害されている現状は是正されるべきです。

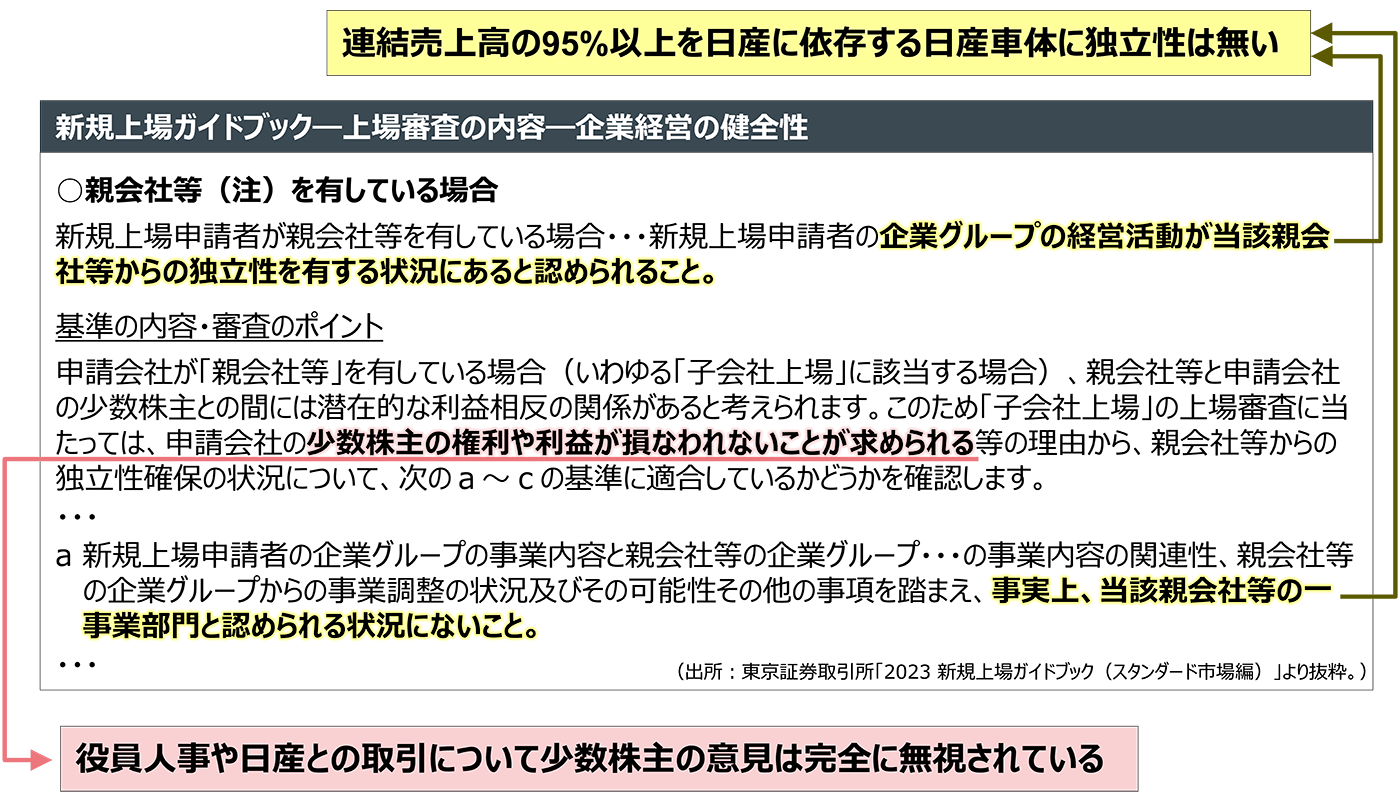

そもそも日産車体は、親会社である日産1社に売上高のほぼ100%を依存しており、事業活動に独立性が無く、現在の上場ルールでは新規上場を行うことは不可能です。そのうえで、さらに少数株主を無視した経営を継続しているのです。

SCは、日産車体が少数株主の権利や利益の保護といった上場企業の責務を果たしていない状態で上場を維持すべきではないと考えます。

SCは、少数株主の利益保護を目的とした、社外取締役によって構成される少数株主保護委員会の設置を提案しました。

日産車体の役員人事や、日産への預け金/貸付金の状況を見れば、日産車体の指名・報酬委員会や取引モニタリング委員会が少数株主の利益保護という本来の役割を果たせていないことは明らかです。

少数株主保護委員会を通じて、少数株主の意見を経営に反映させることが、日産車体のガバナンスを改善させ、株主価値向上に資すると確信しています。