弊社及び弊社の運営するファンド(“SC”または“弊社”)は極東開発工業株式会社(“極東開発”または“当社”)の株主です。

SCは極東開発に対し、実行可能で、かつ株主価値向上策として極めて有効な手段として、本年は1点に絞り次の議案を株主提案として提出しました。

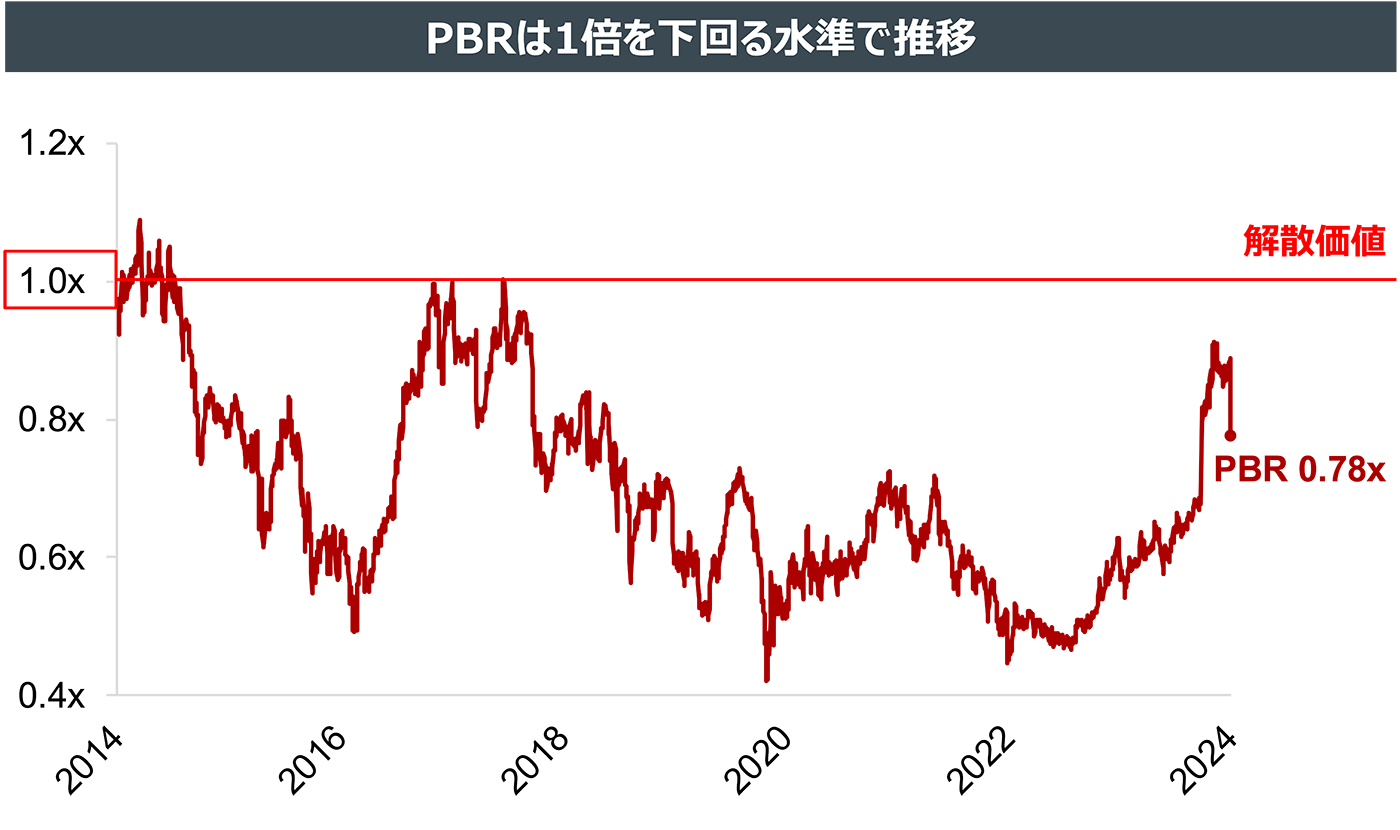

極東開発のPBRは1倍を下回ることが常態化しています。2023年以降、徐々にPBRは上昇していますが、未だにPBR1倍には到達していません。

(出所:QUICK Workstation(Astra Manager)より弊社作成。株価情報は5月14日現在。以下同じ。)

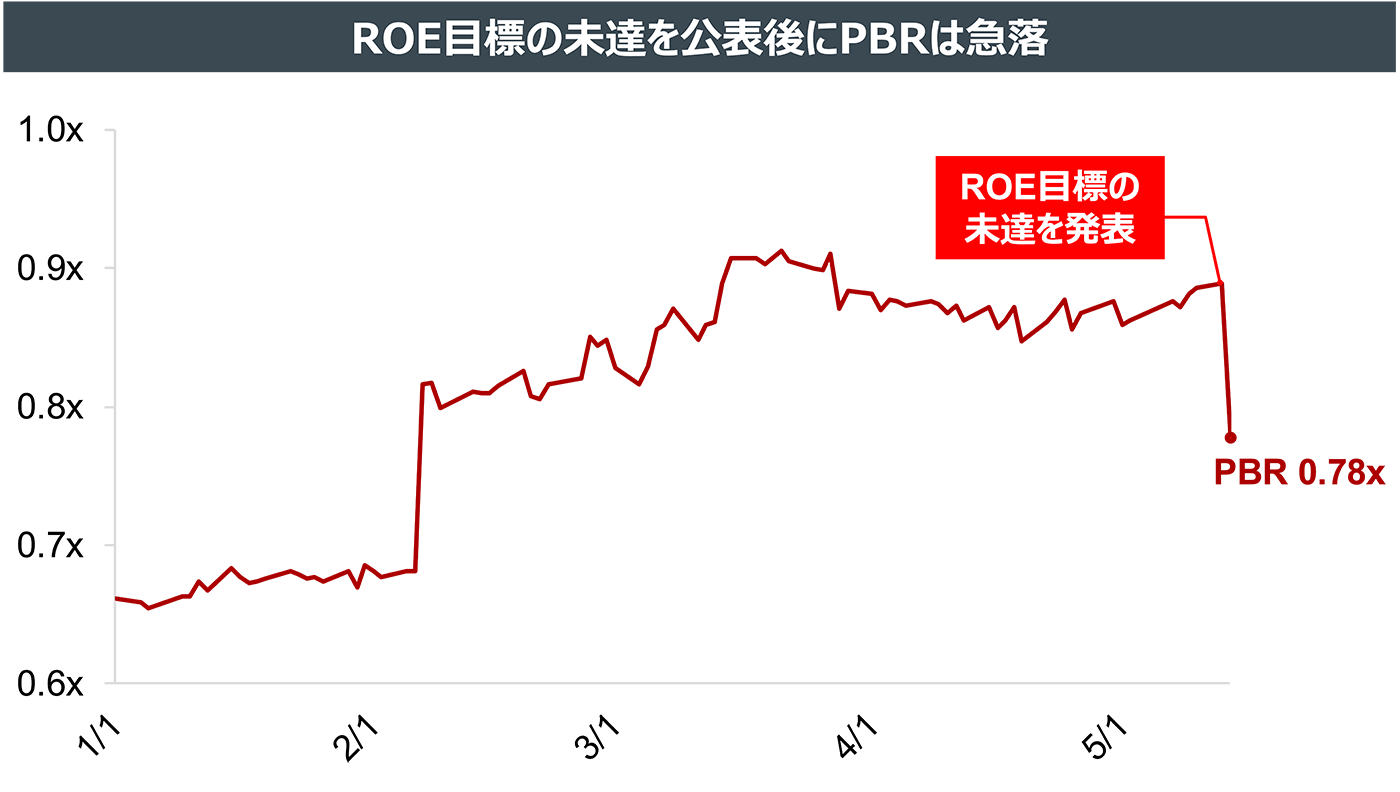

極東開発のPBRは2024年初来堅調に推移し、最高で0.9倍を超えていました。しかし、2024/3期決算と同時に発表した2025/3期予想は、中期経営計画で掲げたROE目標を下回り、株価は大きく下落しました。

(出所:QUICK Workstation(Astra Manager)より弊社作成)

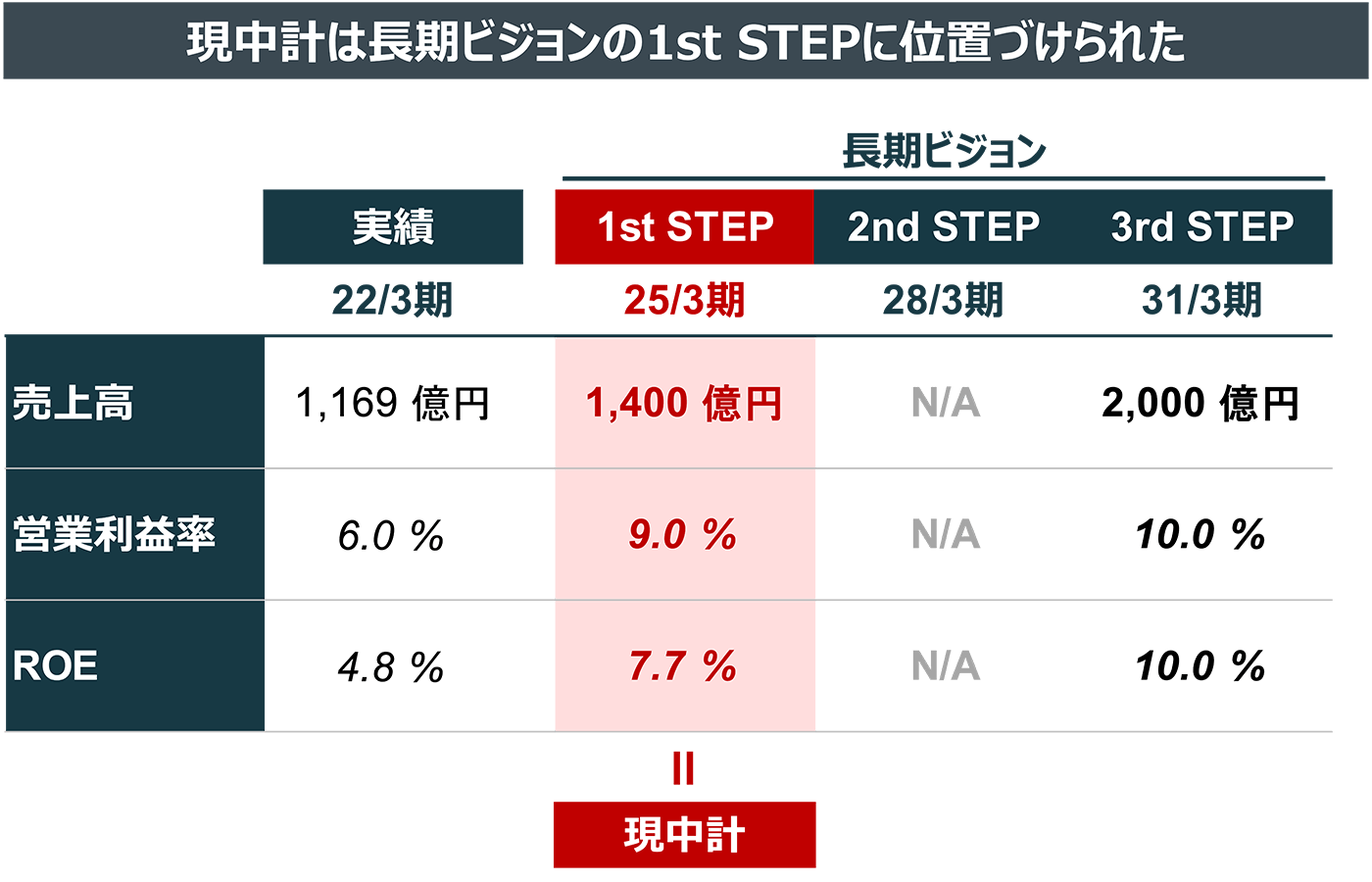

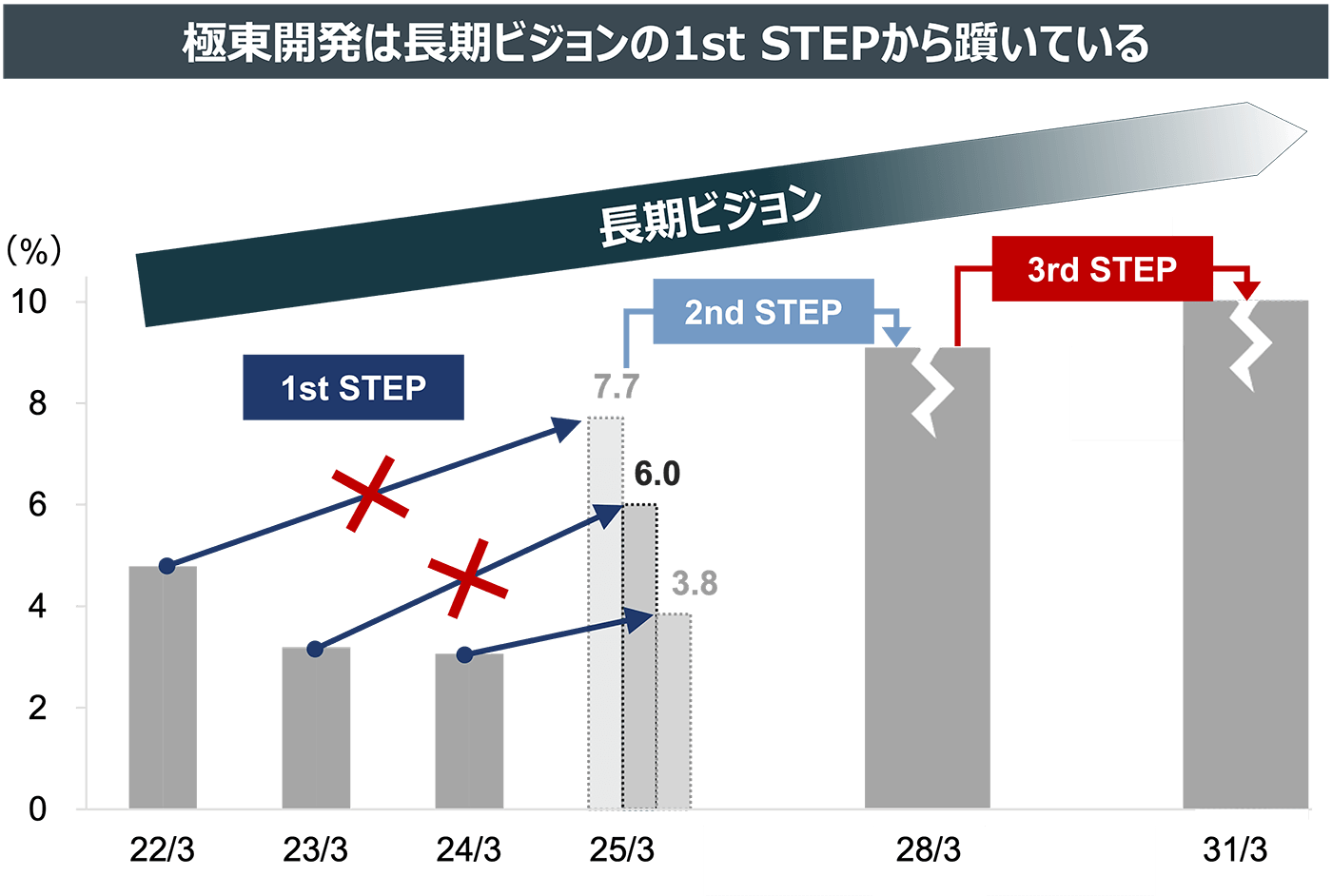

極東開発は2022年5月、2031/3期の目標を定めた長期ビジョン(“長期ビジョン”)、そして長期ビジョンの1st STEPとして2023/3期から2025/3期までを対象とした3カ年の中期経営計画(“中計”)を公表しました。

目標としては、売上高、営業利益率、さらに実質的にROEも掲げられました。

(出所:当社開示資料より弊社作成。22/3期のROEは固定資産売却益が無かった場合の弊社推定値。25/3期のROEは、売上高及び営業利益率目標値から弊社推定。当社による正式な25/3期ROE目標値の公表は2023年5月。)

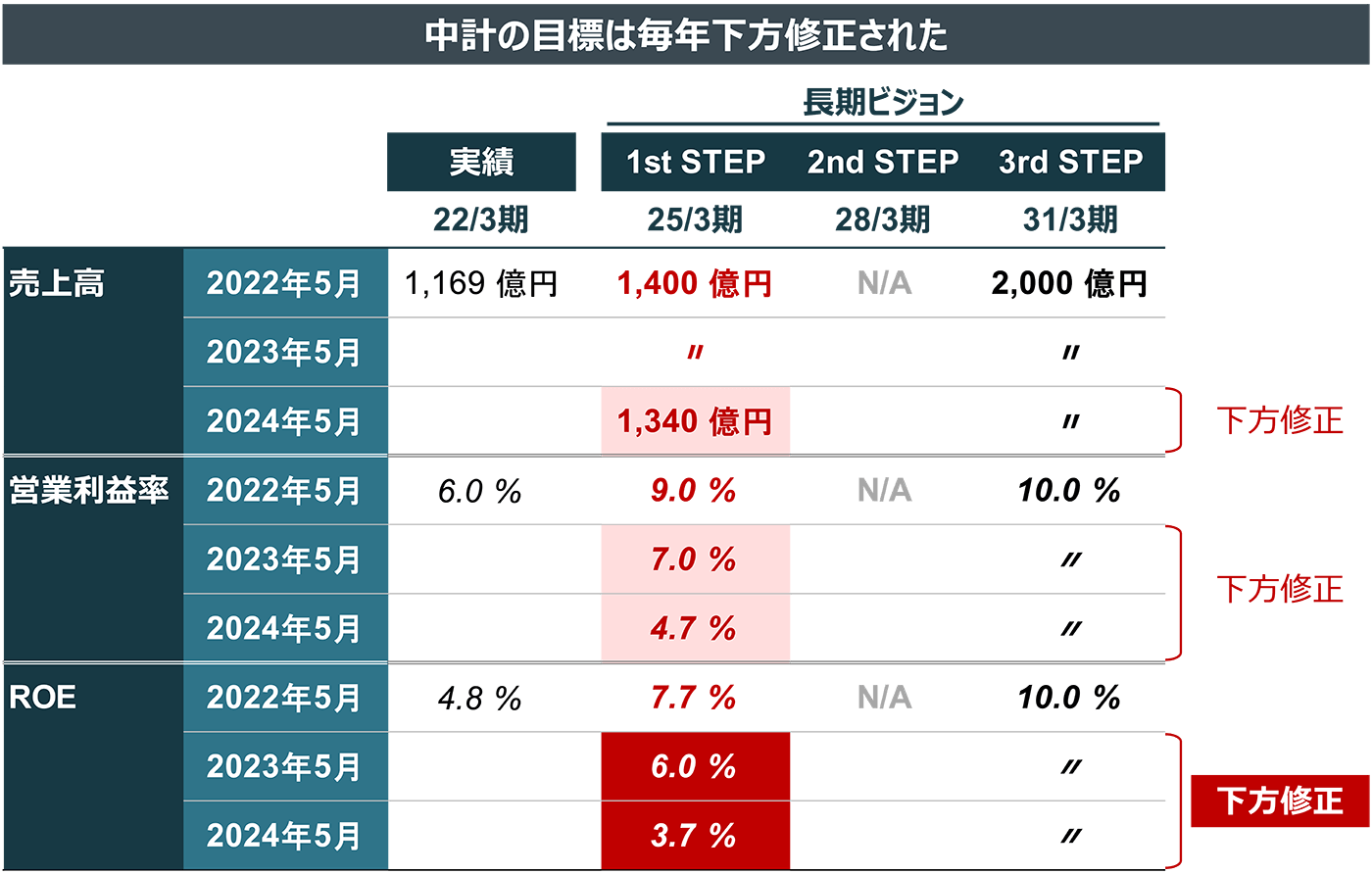

中計は発表後、2年連続の下方修正をされることになりました。長期ビジョンは1st STEPから大きく踏み外すことになったのです。売上高及び営業利益率については、まだできることがあった、見通しが甘かった、そのような可能性はありますが、事業環境を鑑みるとやむを得ない部分もあるかもしれません。

しかし、ROEについては経営陣の責任です。

25/3期のROE目標6%は、「達成できる目標」であり、かつ「達成すべき目標」です。

(出所:当社開示資料より弊社作成。22/3期のROEは固定資産売却益が無かった場合の弊社推定値。25/3期の予想ROE7.7%は、売上高及び営業利益率目標値から弊社推定)

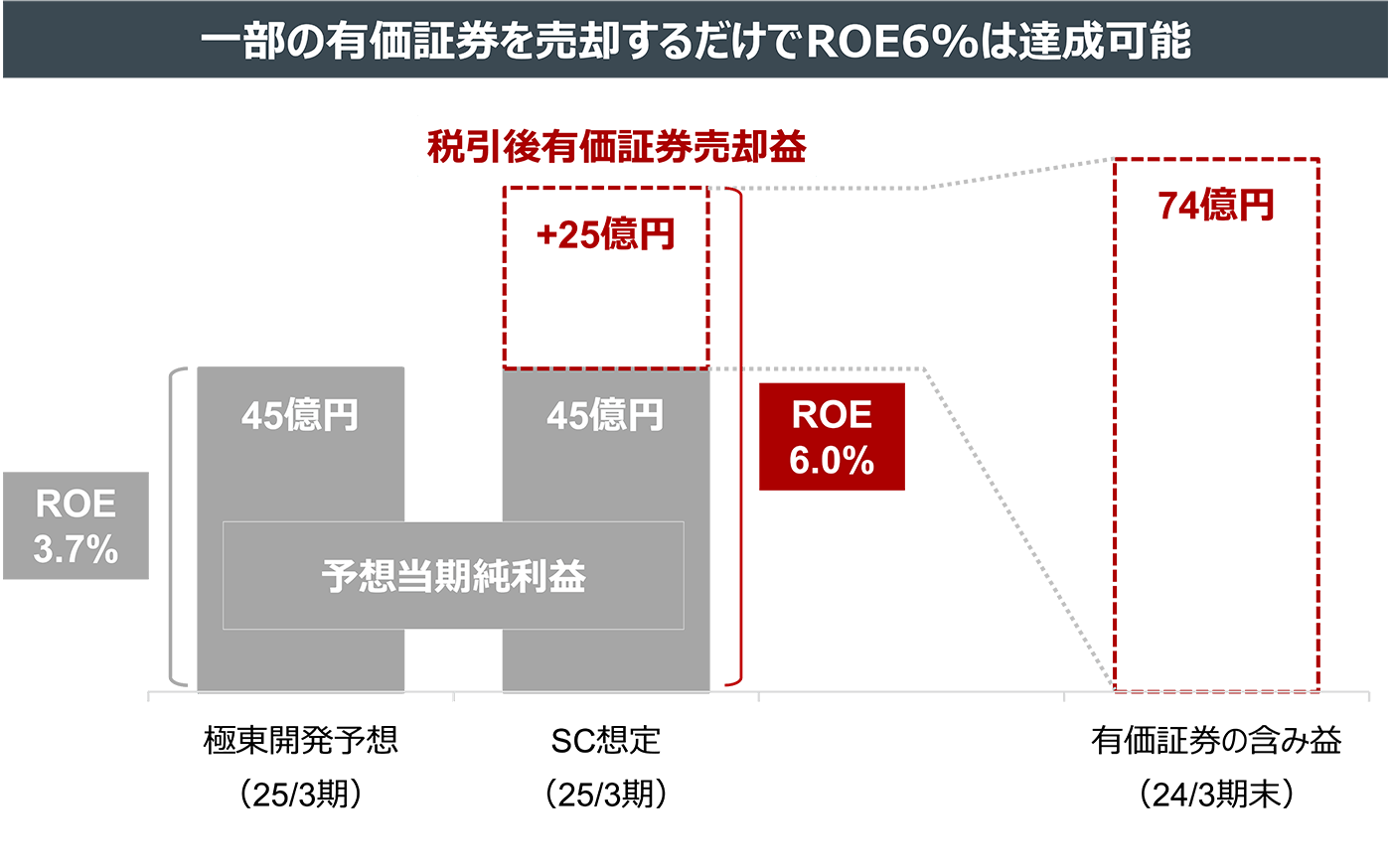

極東開発は24/3期末で、約74億円の含み益を抱えた有価証券を、主に政策保有株式として保有していると推定されます。

ROE6%の目標は含み益74億円のうち25億円を実現益にするだけで達成可能な目標なのです。当社も政策保有株式について縮減の方針を唱っており、会社の経営計画と決して矛盾するものではありません。だからこそ、極東開発の25/3期予想は株主にとって期待外れであり、株価の下落につながったのです。

(出所:当社開示資料より弊社作成。有価証券の含み益は24/3期末のその他有価証券評価差額金の貸借対照表計上額を参照)

25/3期は、中計の最終年度であると同時に、長期ビジョンの1st STEPの最終年度となります。

1st STEPから毎年下方修正を繰り返し、さらには達成できる目標であるにもかかわらず、妥協を許す経営陣では、2nd/3rd STEPへの信頼、そして中長期的な株主価値向上への信頼を得ることは当然難しいでしょう。

(出所:QUICK Workstation(Astra Manager)及び当社開示資料より弊社作成。22/3期のROEは固定資産売却益が無かった場合の弊社推定値。25/3期の予想ROE7.7%は、売上高及び営業利益率目標値から弊社推定)

「達成できる」かつ「達成すべき」経営目標の未達は、経営陣による株主軽視に他なりません。

SCは、公表した目標に対する経営陣のコミットメントを示すために、

25/3期のROE予想については、6%以上に上方修正することを求めます。

また、株主提案として、24/3期の通期配当が183円となる配当の実施を求めます。

183円は、DOE6%に相当する金額で、極東開発のROEが6%かつ配当性向100%の時の配当の金額と近似します。極東開発にとってROE6%は高い目標ではなく、また配当性向100%の株主還元方針を掲げている以上、DOE6%もまた過剰な配当にはなり得ません。

極東開発は中長期的な株主価値向上を実現するために、今すぐに株主価値向上を実現すべきです。