株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)はイエローハット株式会社(以下「イエローハット」又は「当社」といいます。)の株主です。SCはイエローハットに対し、株主価値向上のため、株主提案権を行使して次の議案を提出いたしました。

2025年1月31日、イエローハットは、中期経営計画を改訂し、総還元性向を100%以上とすること、ROE目標を10%以上とすること、賃貸等不動産や政策保有株式の売却方針、自己資本比率を50%程度まで縮減すること等を発表しました。

SCは当社への投資を開始して以降、当社の株価改善に向け様々な提案を行ってきましたが、この中計改訂はその提案内容とも幅広く合致しており、相応に充実した内容であると評価しました。

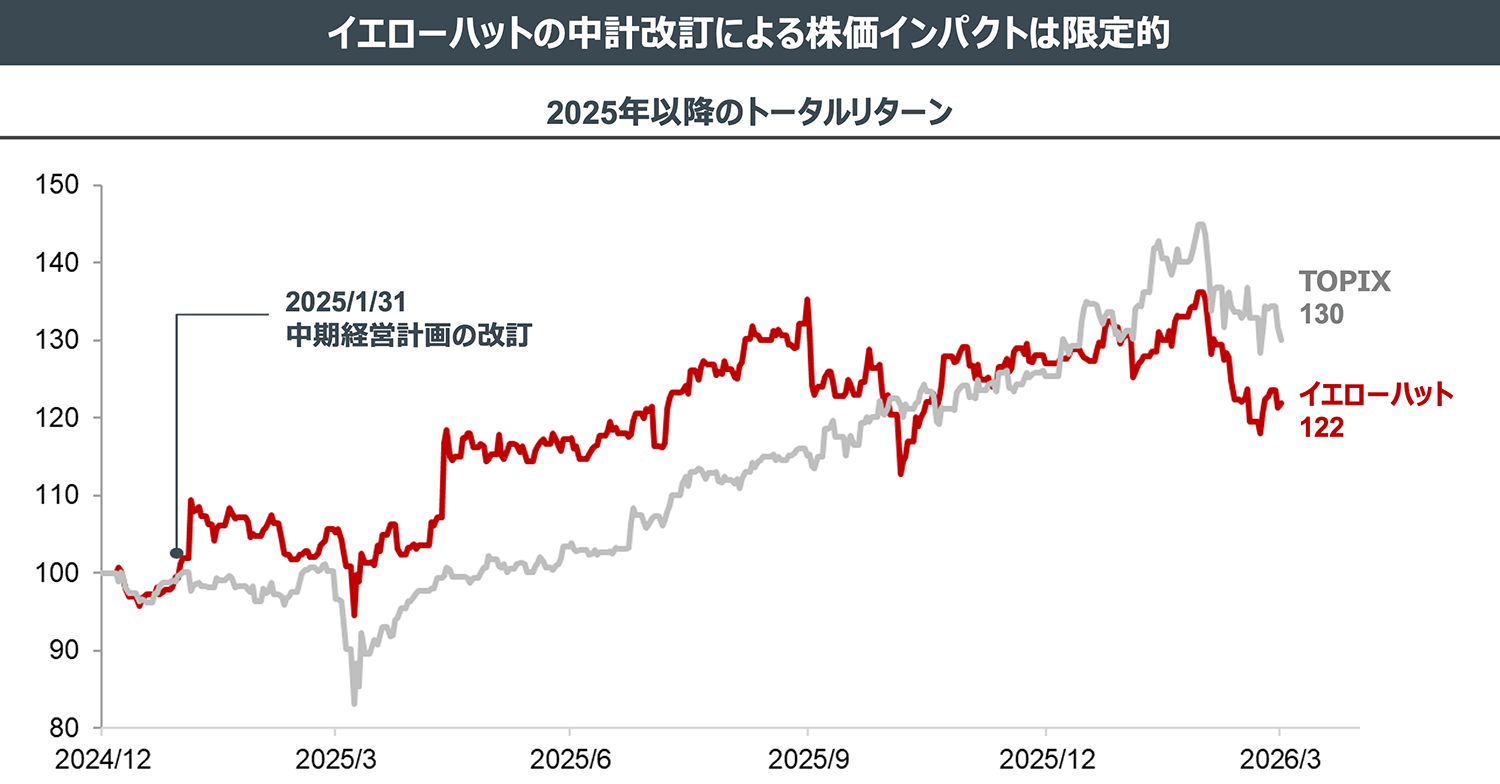

しかし残念ながら、中計改訂を発表した翌営業日の株価はわずか+7.4%にとどまり、2025年以降のトータルリターン(株価上昇+配当)でも、当社はTOPIXに対してアンダーパフォームしています。

(出所:BloombergよりSC作成。2024/12末を100とした2026/3末までの配当込み指数の推移)

なぜ株価が伸びないのか。その理由は、SCが株主還元方針の変更について、配当性向100%を提案していたのに対し、当社は総還元性向100%(配当性向45%+自社株買い55%)を採用したことが原因であるとSCは考えています。

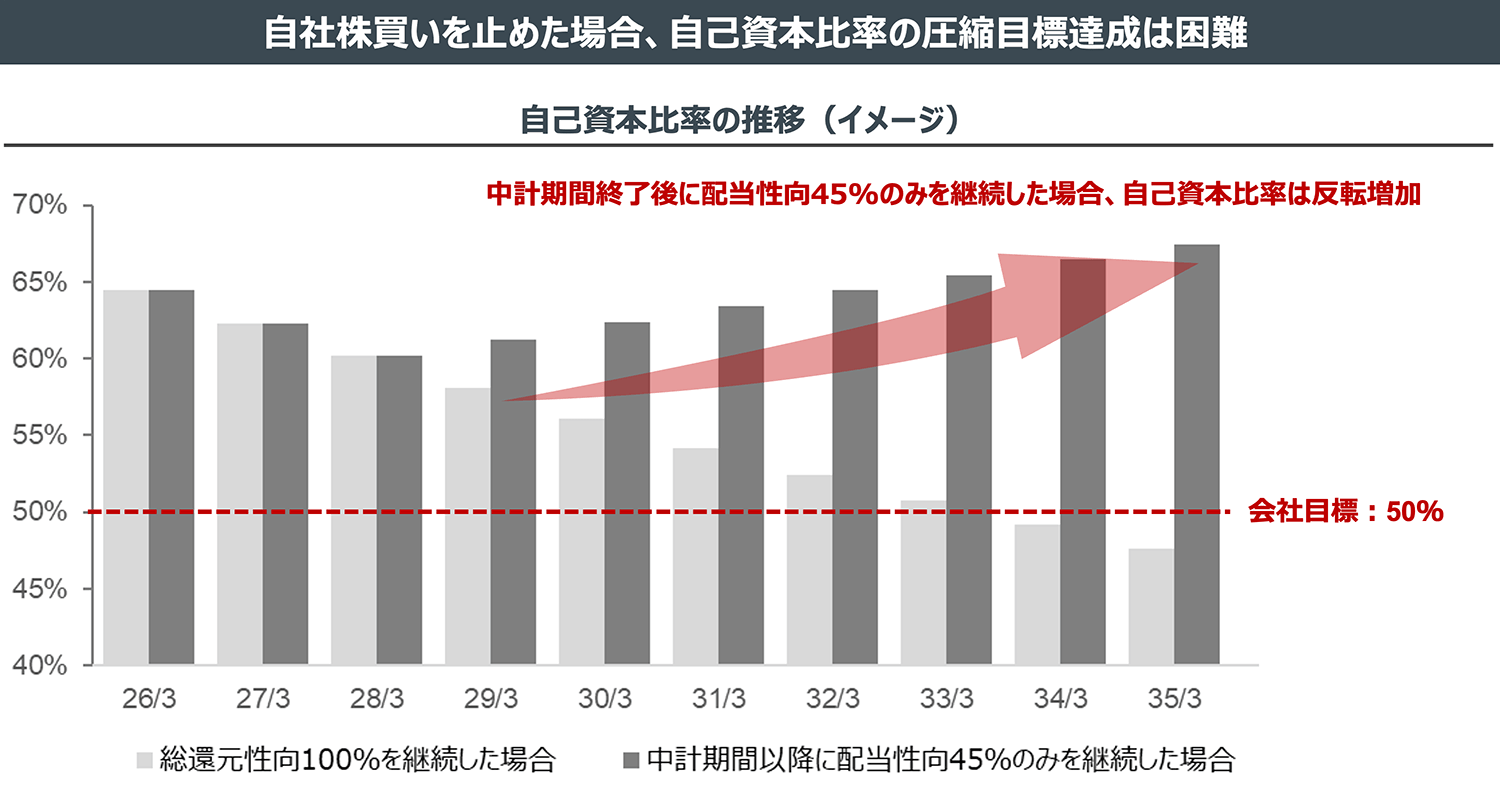

当社は、中計に(現在の高すぎる)「自己資本比率を50%程度まで縮減すること」を掲げています。SCは当社がこのように、自己資本比率の縮減目標を明記したことを特に高く評価しています。

木村社長は2025/5の決算説明会にて、この目標を6-7年で達成すると説明していますが、そのためには、配当・自社株買いの内訳にかかわらず、現行水準の株主還元方針(総還元性向100%)を継続する必要があります。

中計期間終了後に、自社株買いをやめ、配当性向45%のみを継続した場合には、再び自己資本比率が上昇し、目標達成は見込めません。言い換えれば、当社は、少なくとも6-7年にわたって総還元性向100%水準の株主還元を継続することを表明しているといえます。

(出所:当社中計等を元にしたSC想定。総還元性向100%を継続した場合と、中計期間以降に配当性向45%のみを継続した場合のシミュレーション)

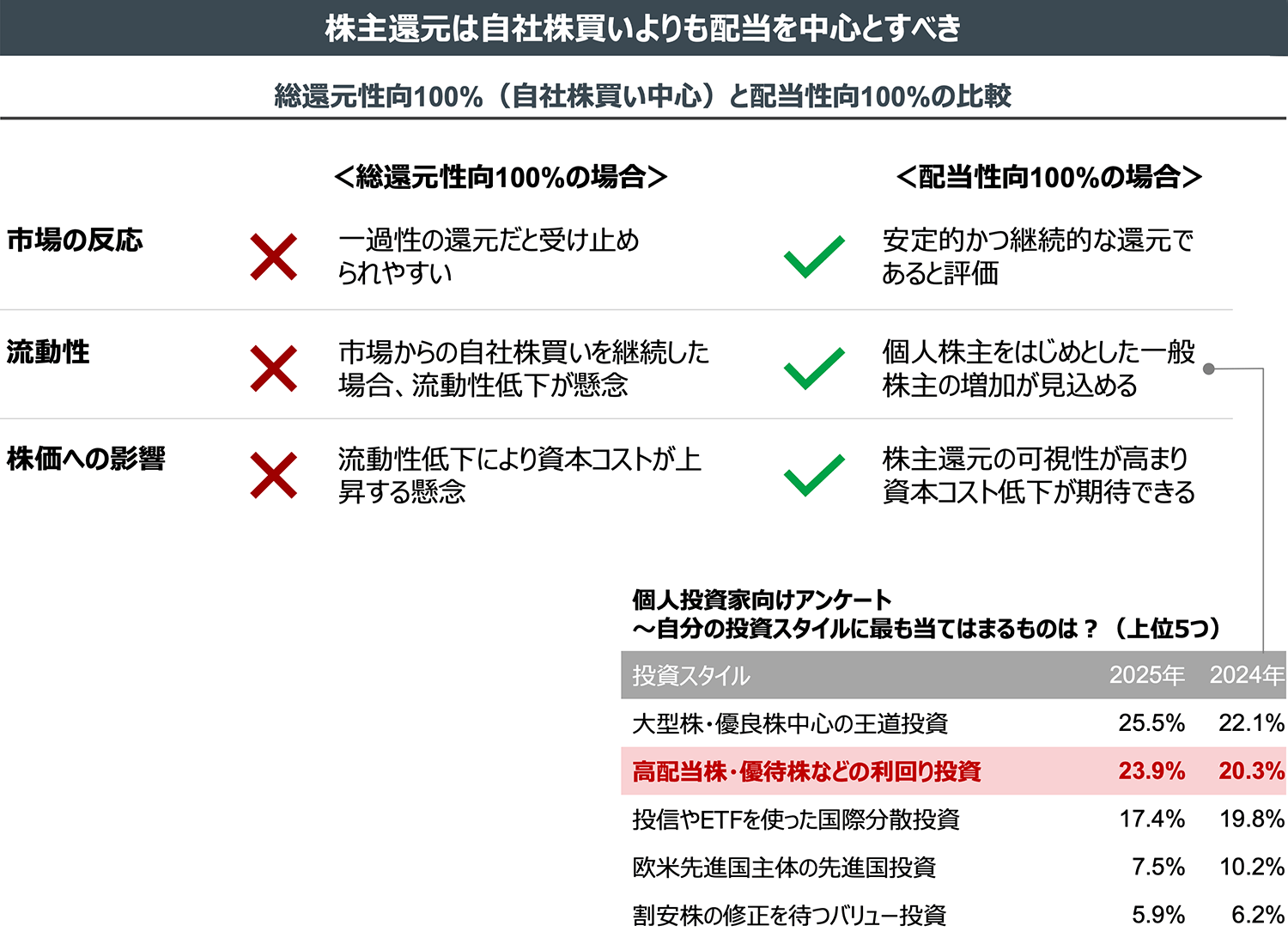

しかしながら、SCは、当社のこの方針について市場が十分に信頼を寄せていないのではないかと考えます。それは、株主還元方針が配当ではなく、自社株買いが中心になっていることに起因しています。

つまり、当社が現行水準の自社株買い(純利益の55%)を継続することに投資家・株主が懐疑的であることが、株価上昇が限定的である要因ではないでしょうか。

自社株買いは配当と異なり、一過性の還元と見做されやすく、当社についても投資家・株主が「どうせ中計期間終了後は自社株取得はやめてしまうのだろう」と受け止めるのも無理はありません。

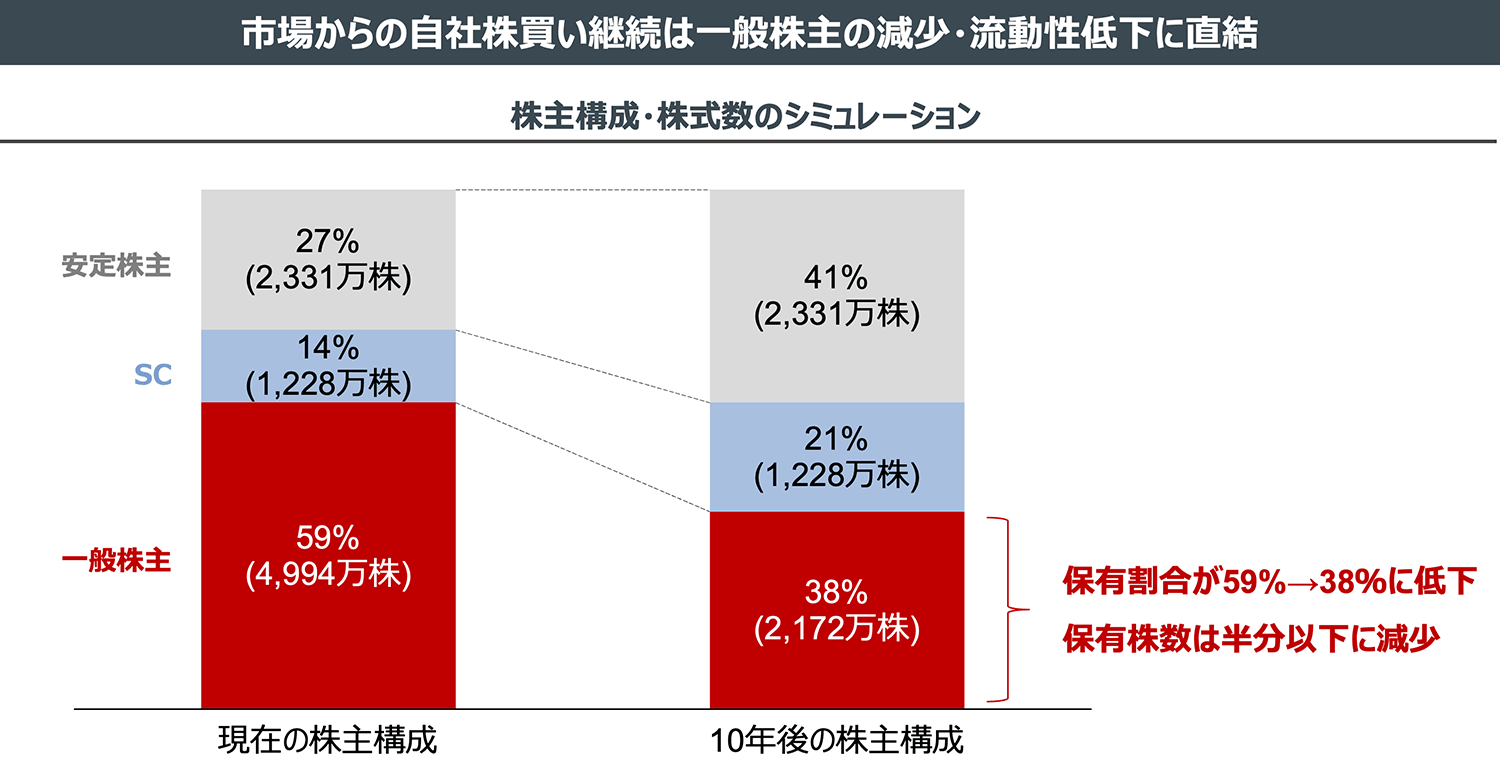

実際、株式流動性の観点からも、市場からの自社株買いを現行水準で継続し続けるのは困難ではないでしょうか。仮に当社が2025年度と同水準の自己株式取得を10年続けた場合、安定株主とSCを除いたその他の株主(一般株主)の保有株数は半分以下に減少し、流動性の低下に直結します。

(出所:2025年度と同水準(3,135,700株)の自社株買いを継続した場合のシミュレーション。安定株主の株式保有数は、2025年9月末の株主構成からSCにて試算)

SCは、当社が自社株買いではなく、配当を中心とした株主還元方針を掲げた場合、これまでのように割安で放置される可能性が低いと考えます。

(出所:2025/6/20日本経済新聞『個人投資家の「大型株」「高配当株」志向強まる 日経マネー調査』等からSC作成)

総還元性向100%(配当性向45%+自社株買い55%)から配当性向100%に変更しても、株主還元の内訳が変わるだけであり、当社が中計で掲げたキャピタルアロケーション方針に何ら変更は生じません。それであれば、バリュエーションの改善が期待できる配当性向100%に変更すべきです。

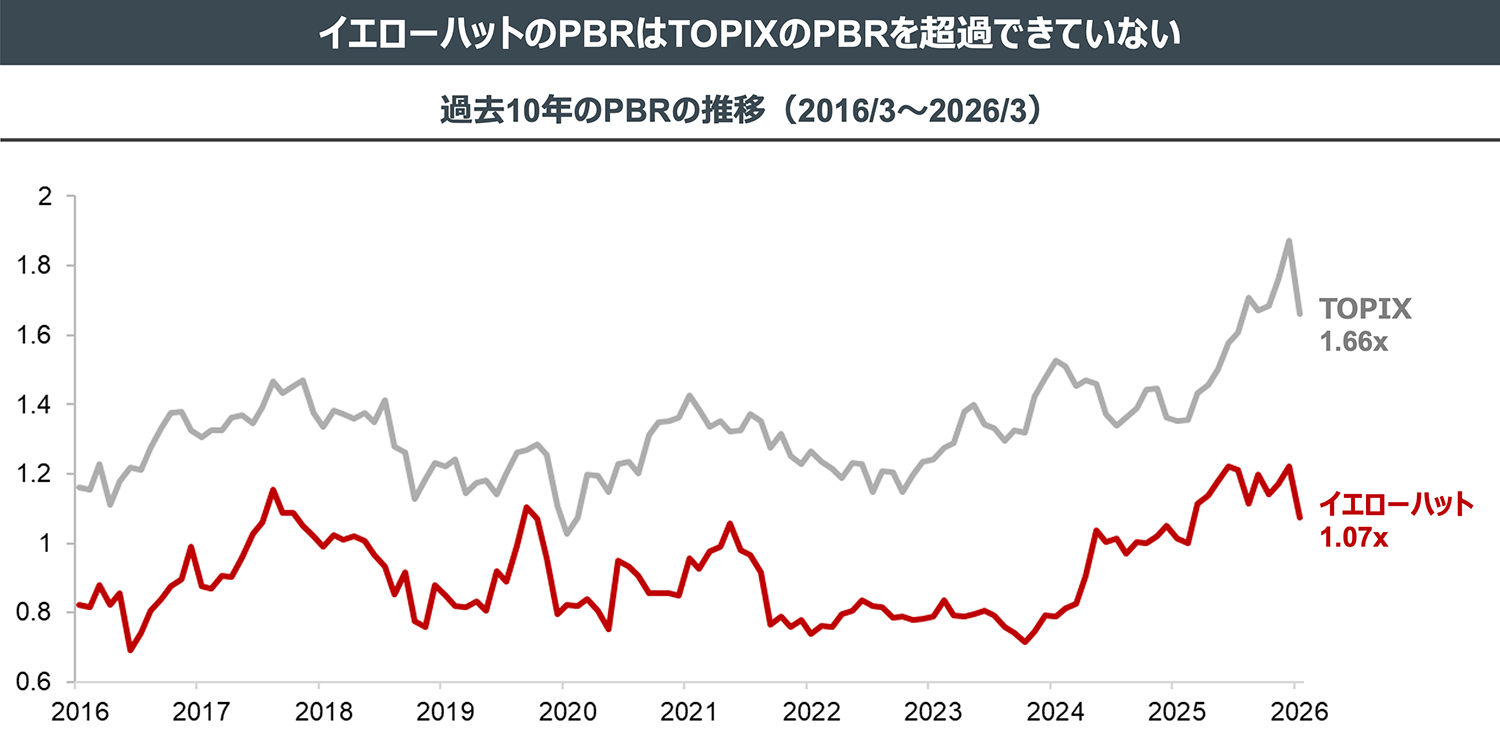

イエローハットのPBRは、過去10年一度もTOPIXのPBRを超えたことがありません。

当社は2020年の定時株主総会で「株価上昇及び企業価値向上への貢献意欲を従来以上に高めるため」として、譲渡制限付株式報酬制度を導入しましたが、株式報酬導入後も中計発表後も、TOPIXのPBRには遠く及ばない状況が続いています。

(出所:BloombergよりSC作成)

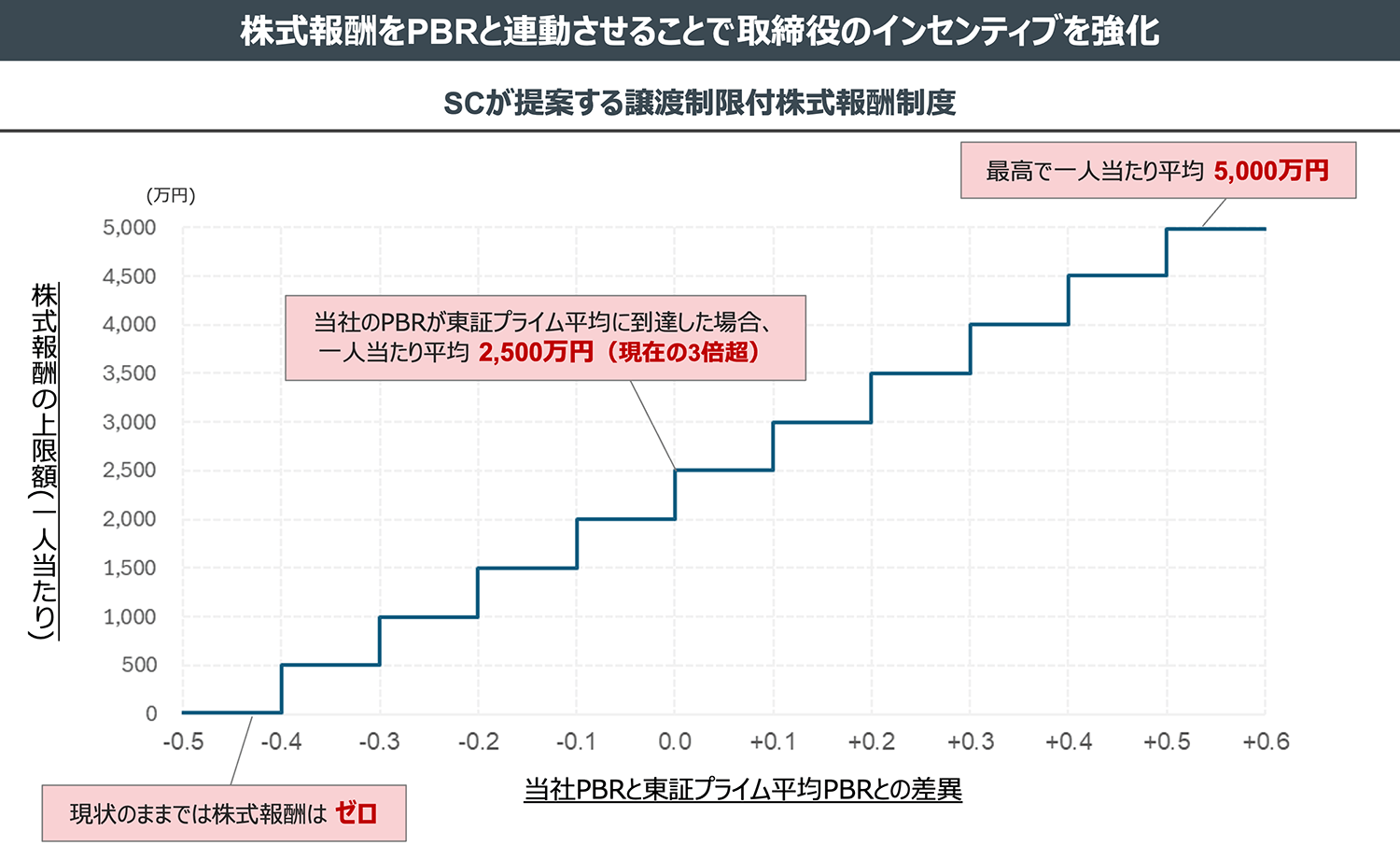

SCは、当社の株式報酬制度には欠陥があると考えます。

当社の取締役の報酬は、「固定報酬」、「業績変動報酬」、「譲渡制限付株式報酬」で構成されますが、木村社長の当社株式の保有額は取締役一人当たりの1年間の平均報酬とほぼ同程度となっています。また、現行制度では、株式報酬の上限額は取締役6名で年額4,800万円(一人当たり平均で800万円)にとどまります。

すなわち、当社の株価が上がっても当社取締役の報酬額には大きな影響がなく、株主価値向上のインセンティブが高まる報酬設計になっているとは言い難い状況です。

そこでSCは、当社のPBRが東証プライム市場の平均PBRを上回り、企業価値向上が市場から評価された場合には、取締役に対する株式報酬の付与枠を年額1.5億円(対象取締役3名)まで拡大することを提案します。当社の取締役数は現状6名から3名に変更される予定であるため、一人当たりに換算すると800万円→5,000万円の付与枠の増加となります。

具体的には、各事業年度終了後に取締役に対して付与する譲渡制限付株式報酬について、当社のPBRと東証プライム市場の平均PBRとの差分に応じて付与株式数を決定する仕組みとします。

現状の当社PBRが続けば株式報酬はゼロとなりますが、当社PBRが東証プライム市場の平均PBRに追いついた場合には、一人当たり平均の株式報酬は年間2,500万円となります。そして当社PBRが東証プライム平均PBR+0.5以上となった場合には、一人当たり平均の株式報酬は年間5,000万円にまで拡大します。

これにより、取締役の報酬を株主価値向上により明確に連動させることができます。

(出所:SC作成)