(※本ウェブサイトに掲載されている情報は、更新が明記された箇所を除き、本ウェブサイトを公表した2026年4月20日時点の情報に基づいて記載されています。)

弊社及び弊社の運営するファンド(“SC”又は“弊社”)は、株式会社みずほフィナンシャルグループ(“みずほFG”)が間接的に議決権の48%を保有し、持分法適用会社としている株式会社オリエントコーポレーション(“オリコ”)の株主です。

みずほFGは、オリコの議決権の48.8%を保有する筆頭株主ですが、オリコを「実質的に支配していない」と主張し、オリコを「連結子会社」ではなく「持分法適用会社」としています。

しかし、みずほFGのオリコに対する影響力の強さは周知の事実であり、客観的に見れば「実質的な支配」と評価されてもやむを得ない状況です。

これは、単なるガバナンスの問題にとどまりません。みずほFGとオリコの歪な関係は、金融機関に課される国際的な規制、いわゆるバーゼル規制の潜脱とも捉えられかねないのです。

みずほFGには、日本を代表する金融グループとしての自覚を持ち、オリコとの歪な関係を正当化するのではなく、歪みを客観視し、リスクを再評価することを期待します。

そもそも、オリコも含むみずほFGのリテール事業は、同様の機能を持つ事業会社が乱立する混沌とした状態が続いています。三井住友FGはリテール事業の集約を進め、2026年2月にはパートナーである楽天がフィンテック事業の集約を発表しました。

みずほFGに求められるのは、現状を客観視し妥当な評価を行うことです。

混沌としたリテール事業の方向性を定めること、そして集約を目指すならば完全子会社化、そうでないならオリコ株式を手放すことで、リテール事業の混沌と歪な関係の両方に終止符を打ち、親子上場を解消するべきです。

みずほFG/オリコはともに、「オリコはみずほFGから独立して意思決定している」、「みずほFGはオリコを支配していない」、このように説明します。しかし、本当でしょうか。

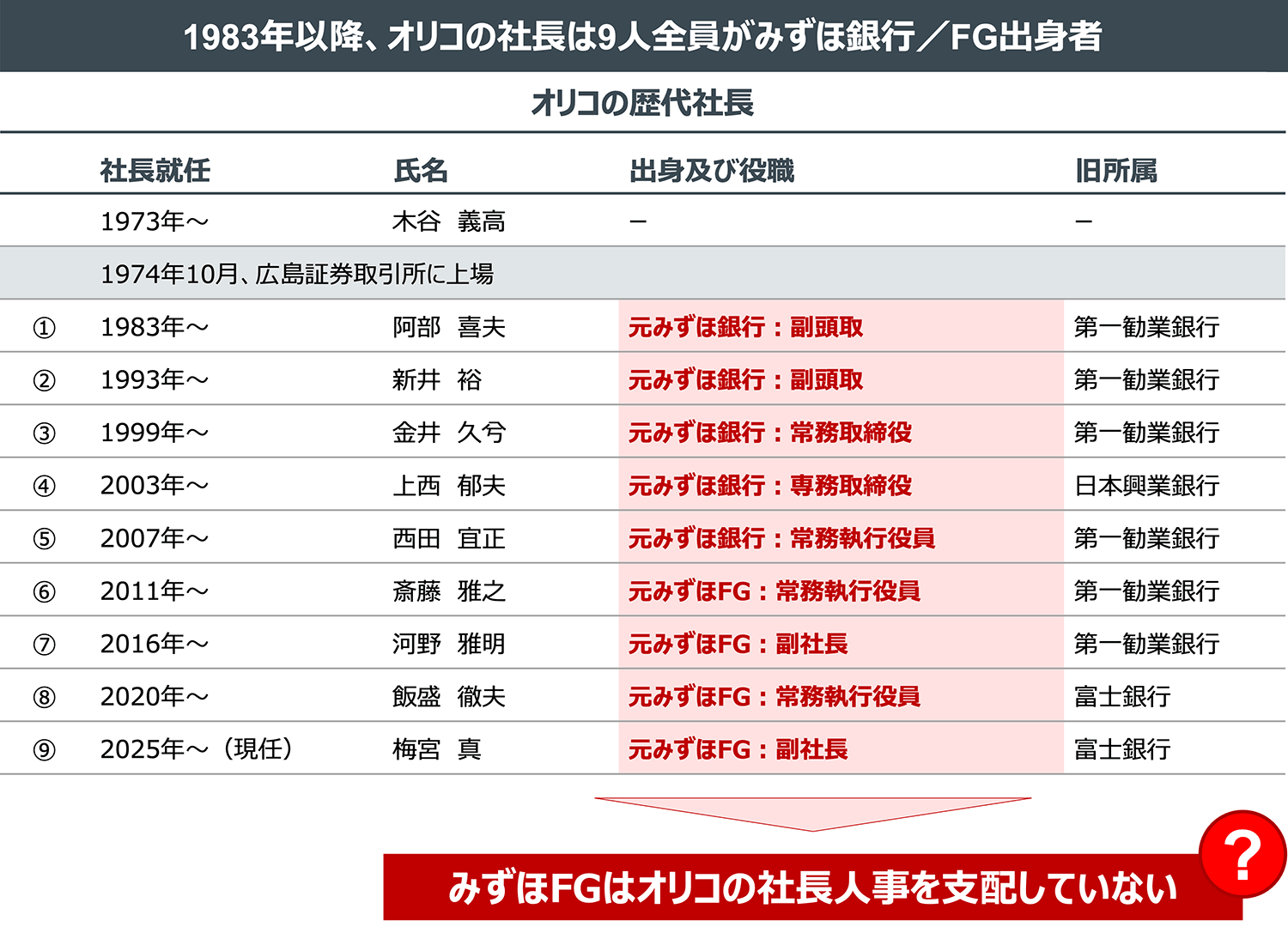

オリコの社長に就任したのは1983年以降現在の梅宮社長に至るまでの9名全員がみずほ銀行/FG出身者です。

オリコが真に独立しているのならば、このような状況が40年以上続くことはあり得るのでしょうか。

(出所:有価証券報告書より弊社作成。出身及び役職として記載したみずほ銀行の役職は、第一勧業銀行、日本興業銀行、みずほコーポレート銀行又はみずほ銀行のいずれかにおける役職を記載している。)

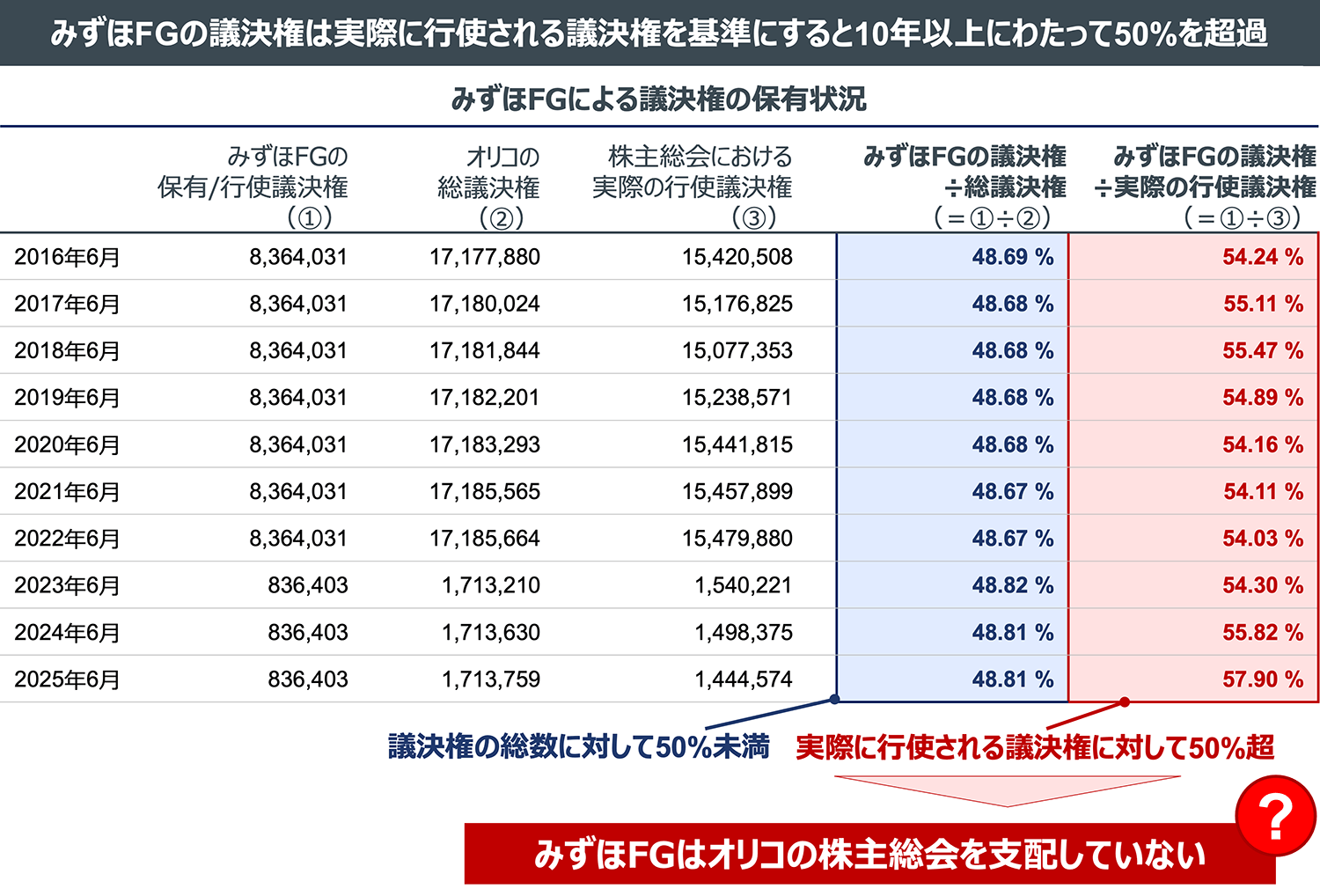

みずほFGは、全株主の議決権に対しては約48%と半分未満の議決権しか保有していません。

しかし、現実の株主総会においては、議決権を行使しない株主も存在するため、50%を超える議決権を10年以上にわたり事実上確保しています。

(出所:QUICK Workstation(Astra Manager)、臨時報告書より弊社作成)

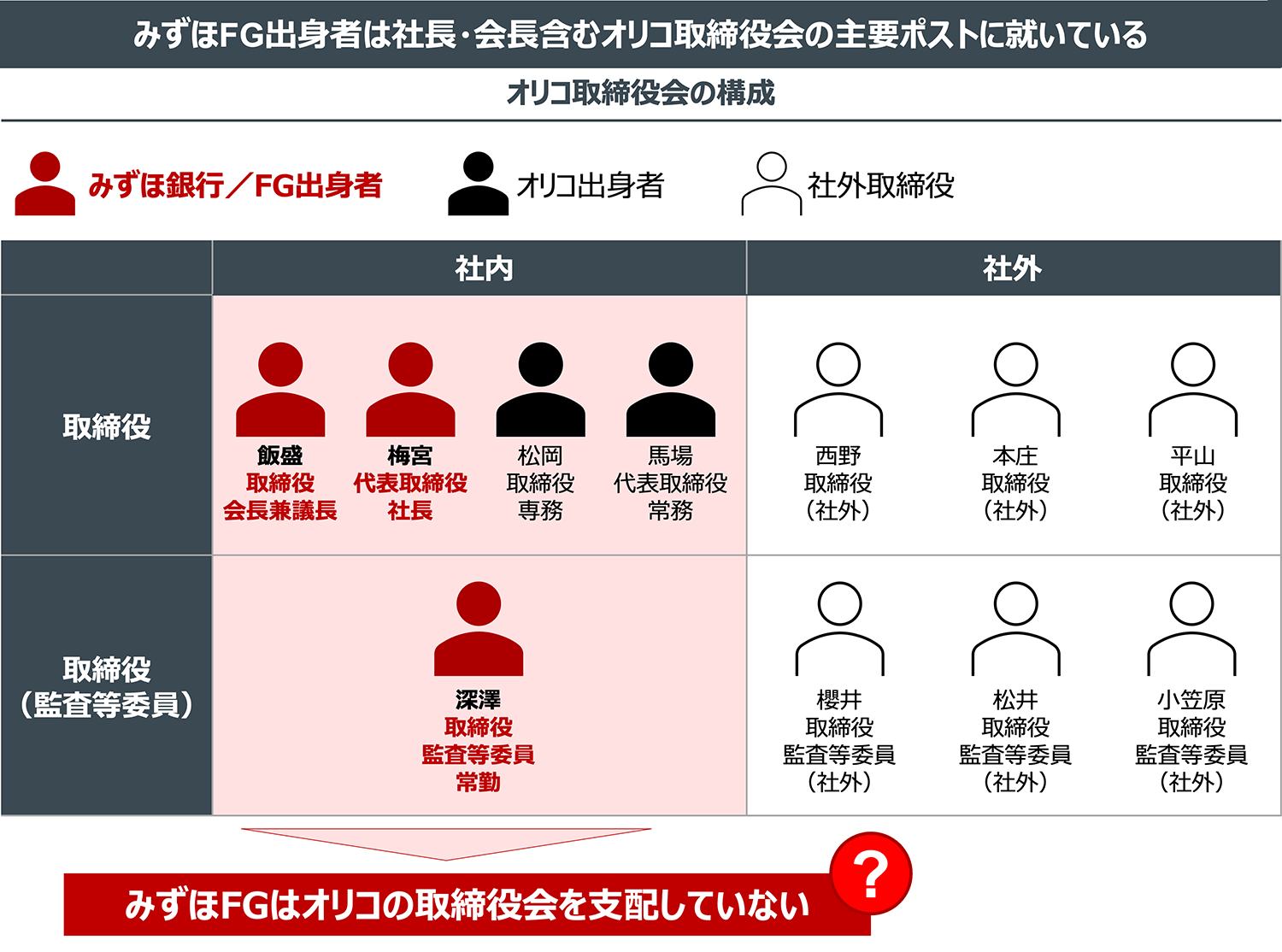

オリコの取締役会は全11名で構成され、そのうち社外取締役ではない取締役(“社内取締役”)は5名です。

5名の社内取締役のうちみずほ銀行/FG出身者は3名を占めているうえ、会長や議長、社長といった主要ポストはみずほ銀行/FG出身者で固められています。

(出所:有価証券報告書より弊社作成)

みずほFG/オリコはなぜ、「みずほFGはオリコを支配していない」と主張するのでしょうか。それには、みずほFGが抱える事情が影響している可能性があります。

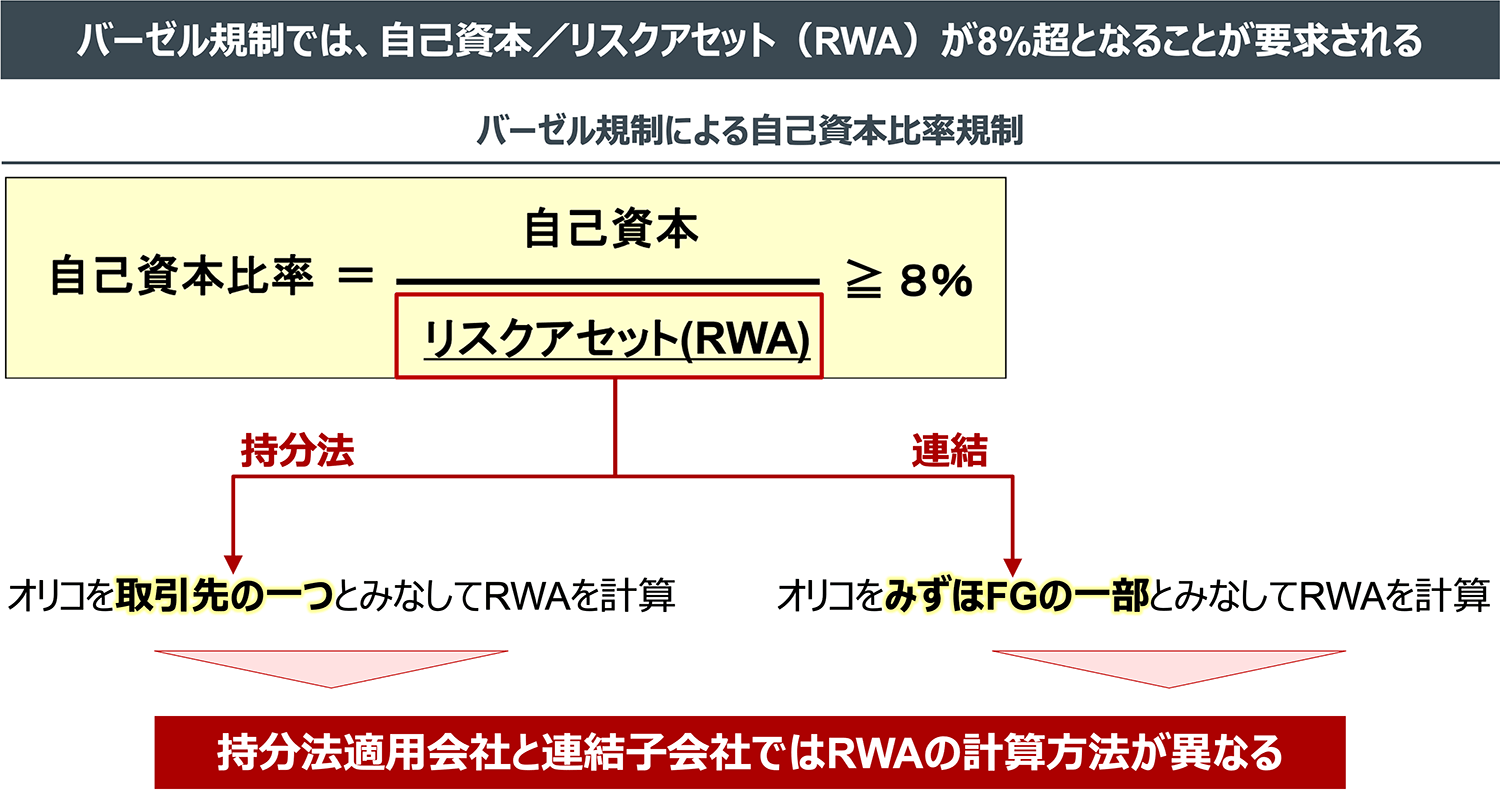

みずほFGは、銀行持株会社として、リーマン・ショックなどを受けて更新された金融機関の破綻を防ぐための規制(“バーゼル規制”)を遵守する必要があります。

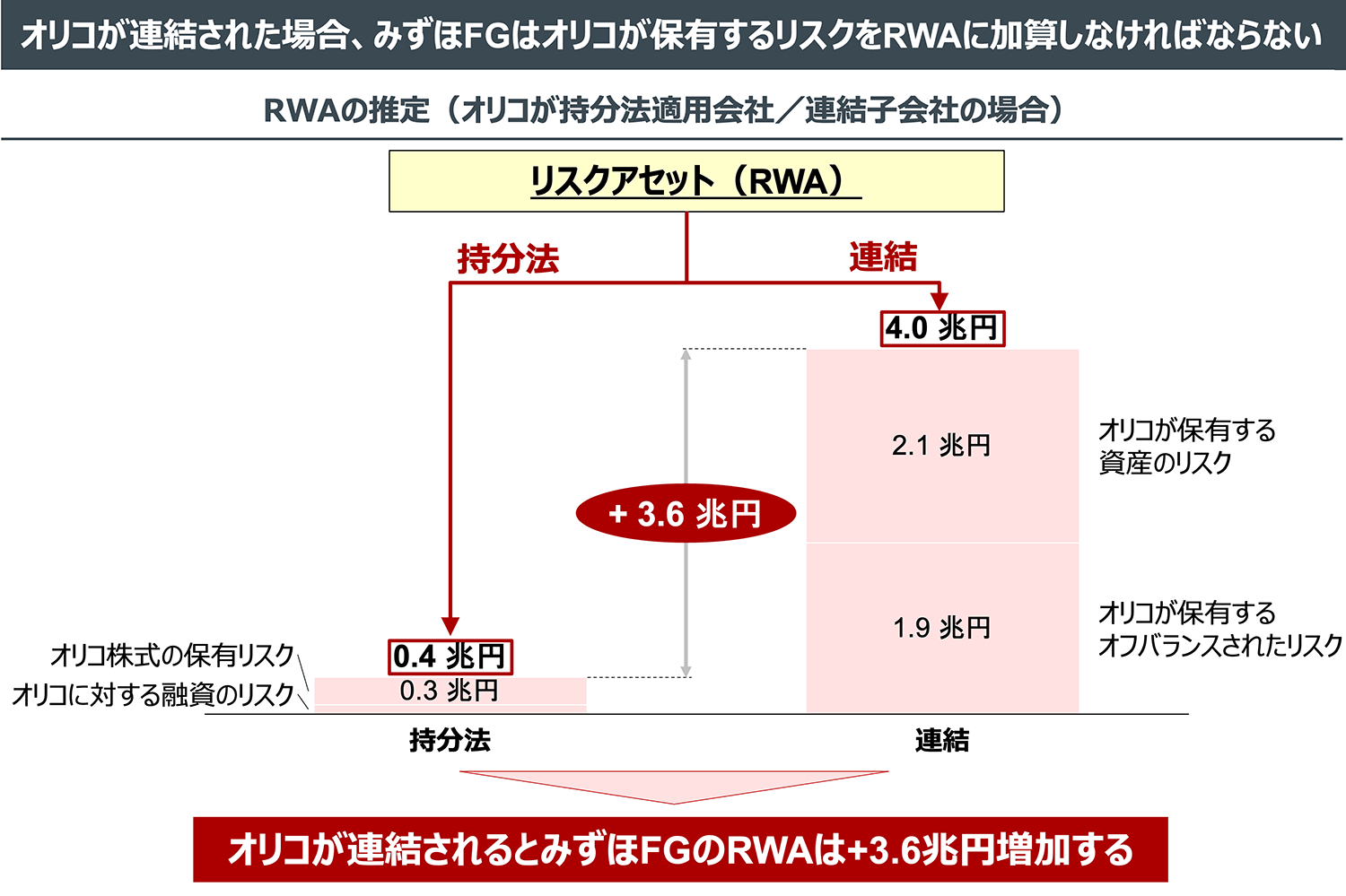

バーゼル規制では、「自己資本÷リスクアセット(RWA)」の水準に制約があります。みずほFGにとっては、オリコを支配していると認定され、オリコが連結されてしまうとRWAの水準が大きく変化します。

(出所:金融庁/日本銀行「バーゼルⅢの最終化について」より弊社作成)

みずほFGはオリコが連結されるとRWAが+3.6兆円増加バーゼル規制の数値が悪化みずほFGの信用リスクが悪化することにつながるのです。

みずほFGはオリコを支配していると認めないのではなく、認められない事情があるのではないでしょうか。

(出所:金融庁/日本銀行「バーゼルⅢの最終化について」、有価証券報告書(2025年3月期)より弊社作成。RWAの金額は弊社推定。オリコ株式の保有リスクはオリコの連結純資産額にみずほFG保有割合を乗じて推定。その他のリスクは各項目ごとに標準的手法に準拠したリスクウエイトを乗じて推定。)

みずほFGが「オリコを支配していない」と主張することは、「実態と異なる」以外にも問題があります。

バーゼル規制は、「銀行等の経営の健全性を判断するための国際的に統一された基準(自己資本比率、流動性比率等)」(金融庁)であり、2008年に起きたリーマン・ショックを受けて、「銀行が想定外の損失に直面した場合でも経営危機に陥ることのないよう、自己資本比率規制が厳格化」(日本銀行)されて、現在のバーゼル規制が完成しています。

端的には、みずほFGには、“想定外の損失”でも破綻しないために自己資本比率(=自己資本/RWA)規制を遵守することが求められています。

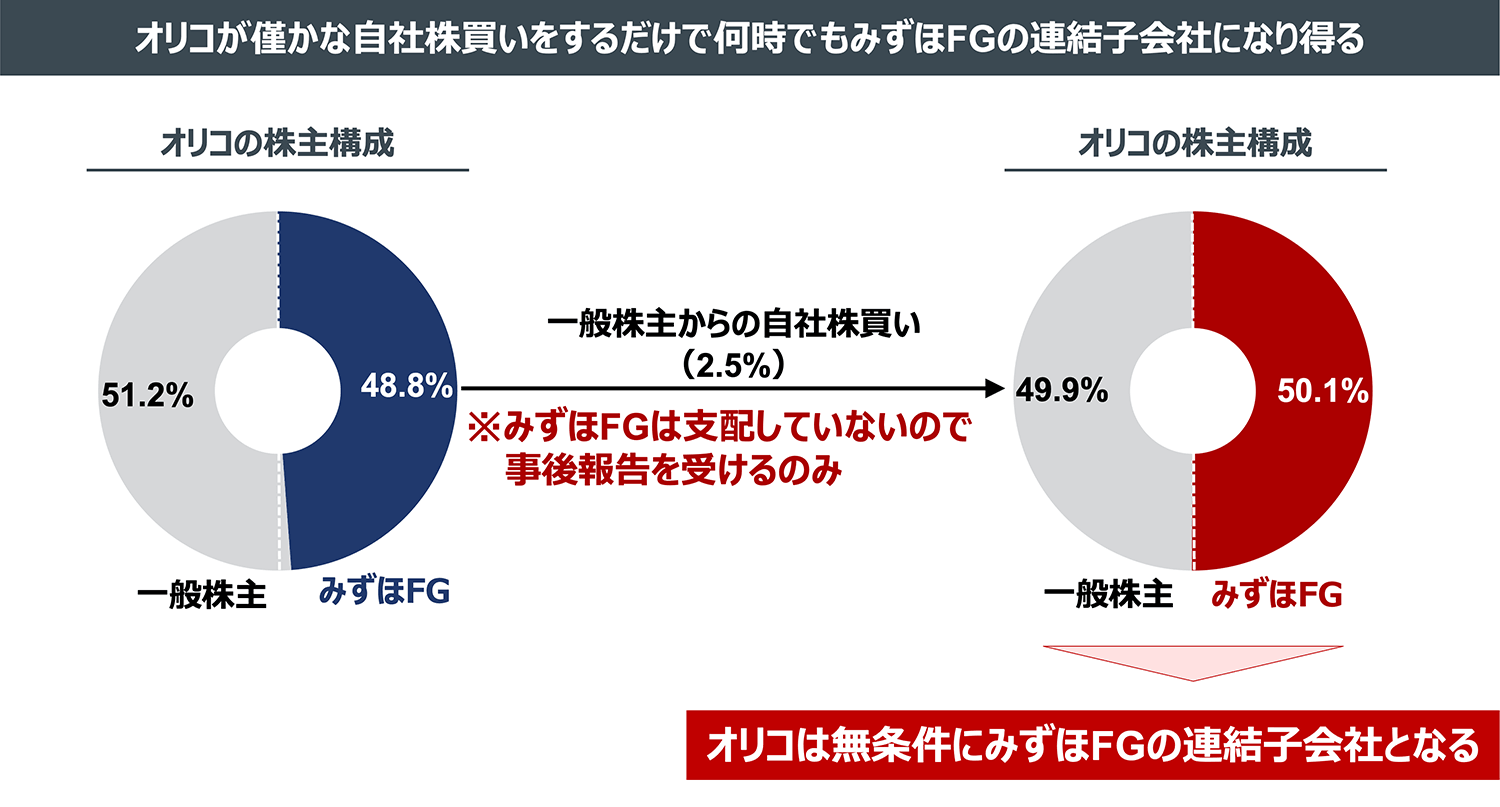

みずほFGがオリコを支配していない以上、例えばオリコは発行済株式数の2.5%の自社株買いを独自に実施し、みずほFGの意思とは無関係に連結子会社になることができます。

これは明らかに、“想定内”のリスクです。

(出所:有価証券報告書より弊社作成)

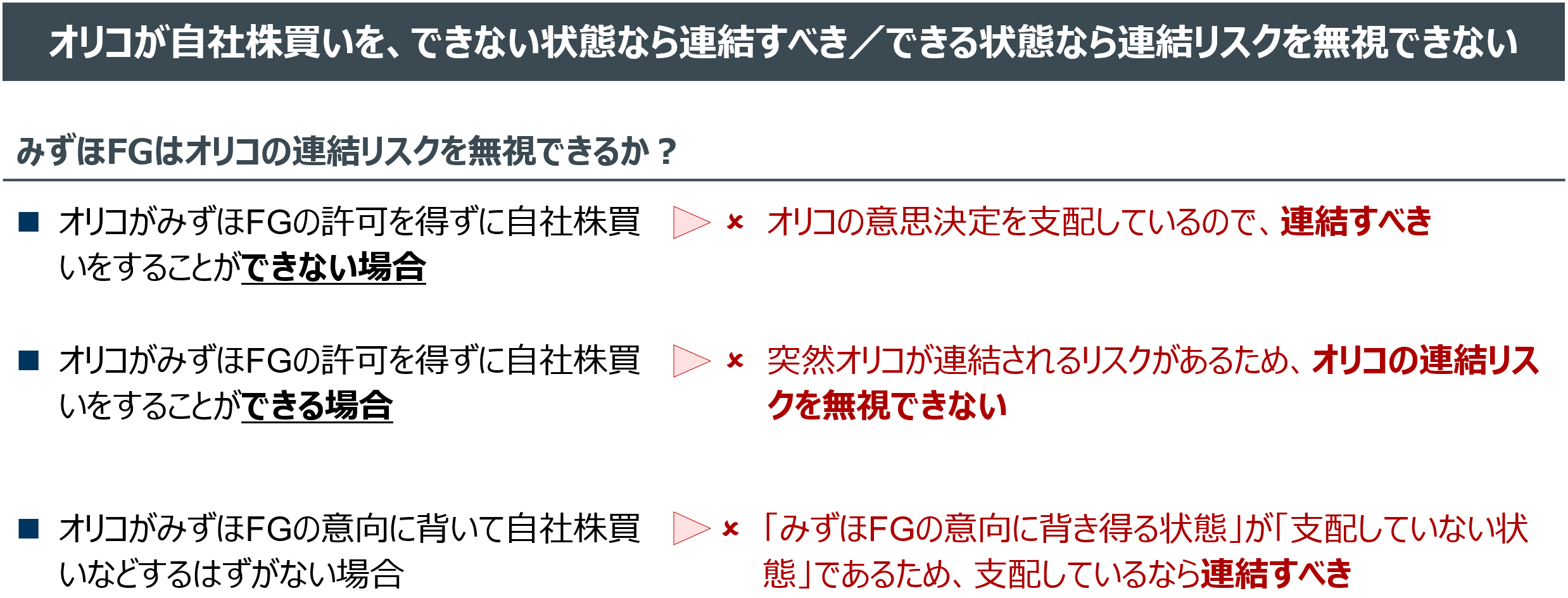

みずほFGは、“想定外”の損失でも破綻しないように、バーゼル規制の趣旨を尊重しRWAを計算しているはずです。

一方でみずほFGは、“想定内”のリスク、すなわち意図しないオリコの連結というRWAにして3.6兆円相当のリスクを無視しています。

「オリコを連結子会社としないこと」は正当化できるかもしれませんが、「オリコの連結リスクをRWAに反映しないこと」を正当化するのは困難です。

そこでSCは、みずほFGに対して「オリコが連結子会社となった場合にバーゼル規制の主要指標にどのような影響を与えるかを試算及び開示すること」を求めて株主提案を行いました。

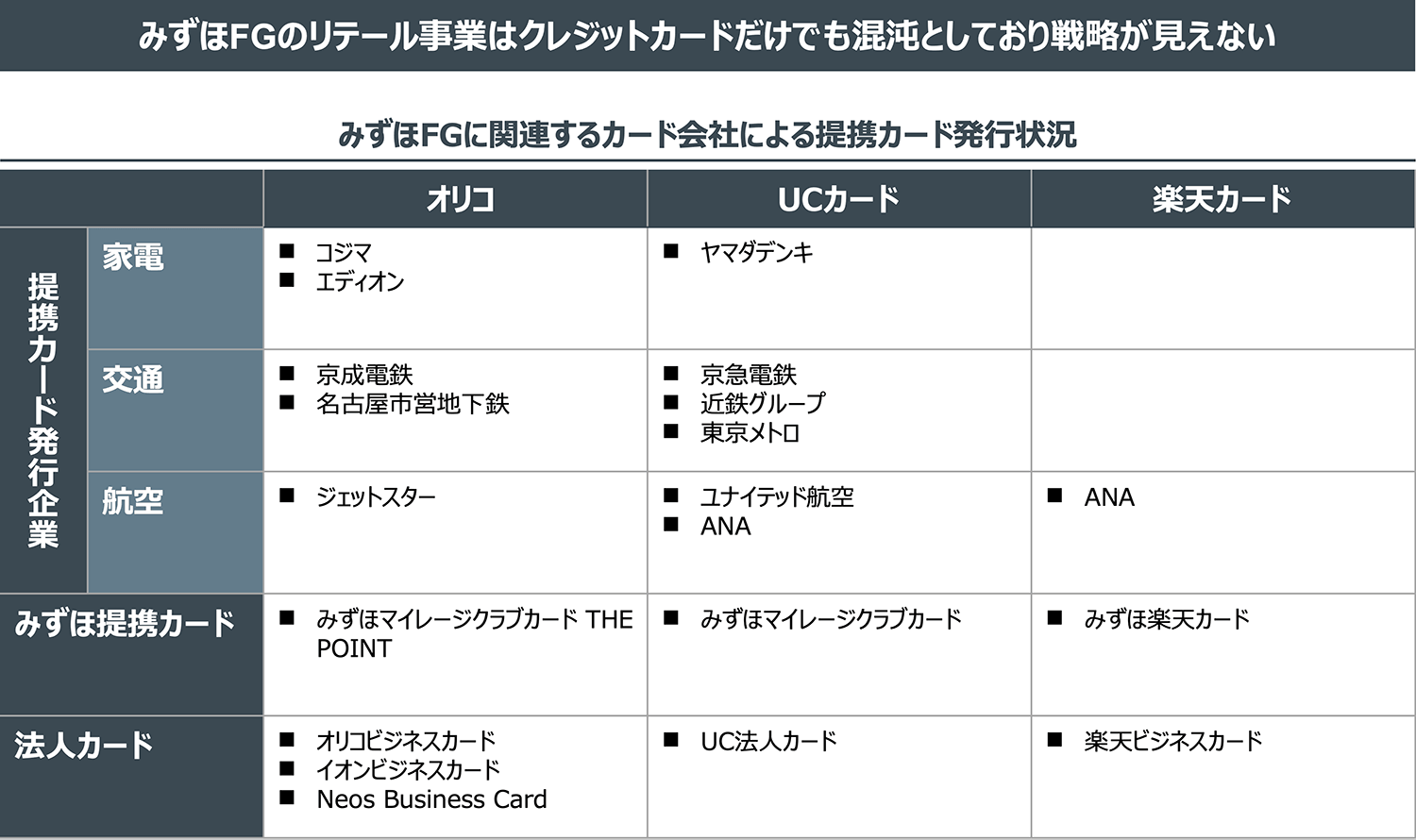

また、みずほFGのリテール事業は混沌としています。リテール事業の中で、クレジットカードに関連するオリコ、UCカード、楽天カードの3社が併存する歪なグループ体制となっており、みずほFGのグループとしての戦略は全く見えません。

京成電鉄はオリコが担当して、京急電鉄はUCカードが担当する、これは「戦略的な棲み分け」ではなく、歪な関係に起因する「混沌」です。

(出所:各社開示資料より弊社作成)

楽天や三井住友FGがリテール事業の集約を進めて競争力強化を図る一方で、みずほFGは遅れをとり、リテール事業における存在感が低下しています。

みずほFGはオリコを完全子会社化する、あるいはオリコ株式を完全に売却することを通じて、オリコとの歪んだ関係を根本から解決すると同時に、混沌としたリテール事業の方向性を明確に示すべきです。

そして、みずほFGとオリコの親子上場を解消するべきではないでしょうか。

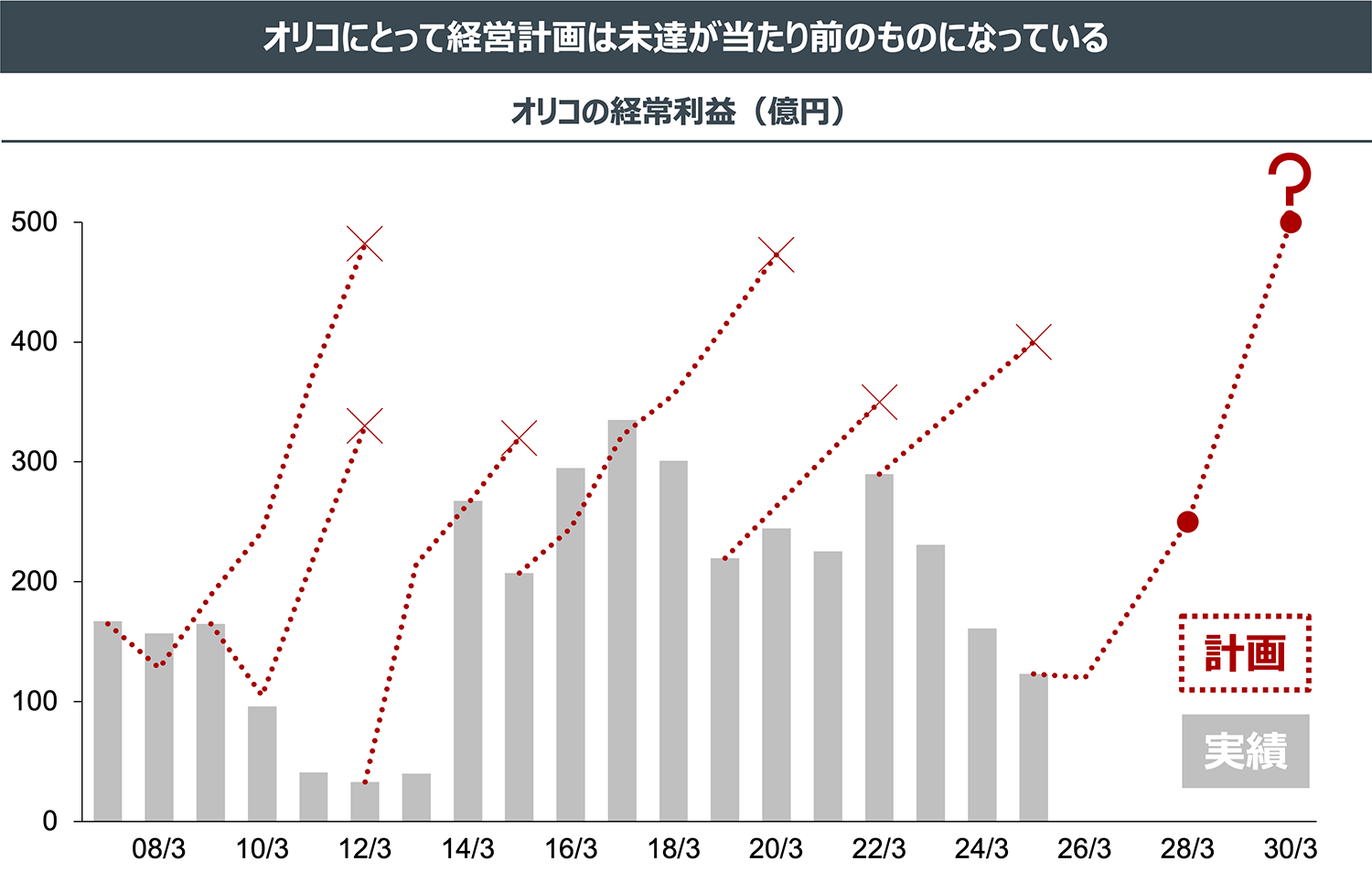

オリコはこの20年間、一度も経営計画を達成したことがありません。計画を策定して1〜2年は上手くいくことがあるものの、大幅未達となって終わることが繰り返されています。

(出所:有価証券報告書及び開示資料より弊社作成。経営計画において開示されていない経営期間中の目標数値については弊社推定。)

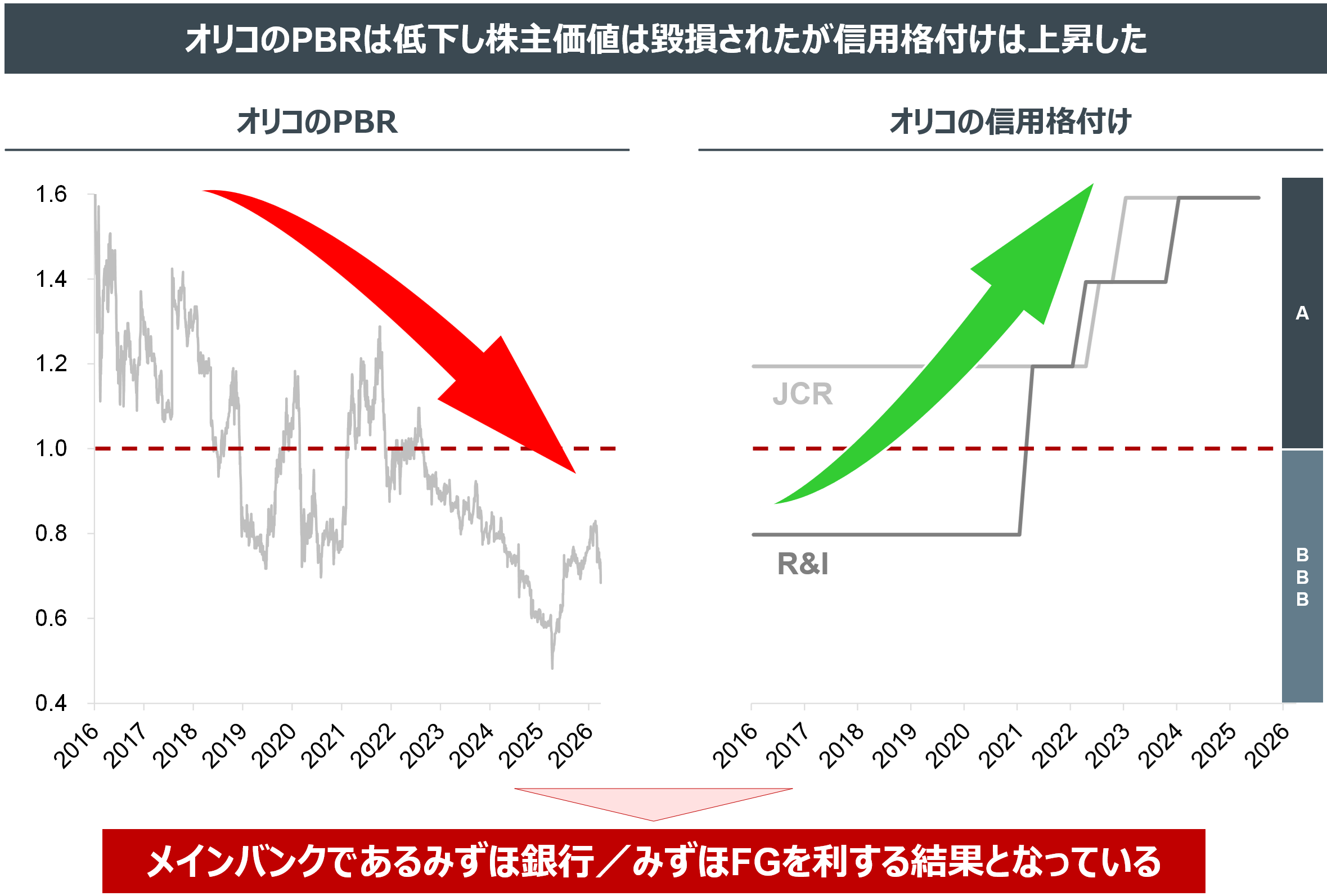

このような状況で株主価値は毀損され続け、オリコの株価はPBR1倍を下回る水準まで低下しています。しかし、株価とは対照的に信用格付けはBBB格からA格へと上昇しています。

結果として債権者としてのみずほFGにとって良い経営、一般株主にとっては悪い経営がされてきたと評価できます。

(出所:QUICK Workstation(Astra Manager)より弊社作成)

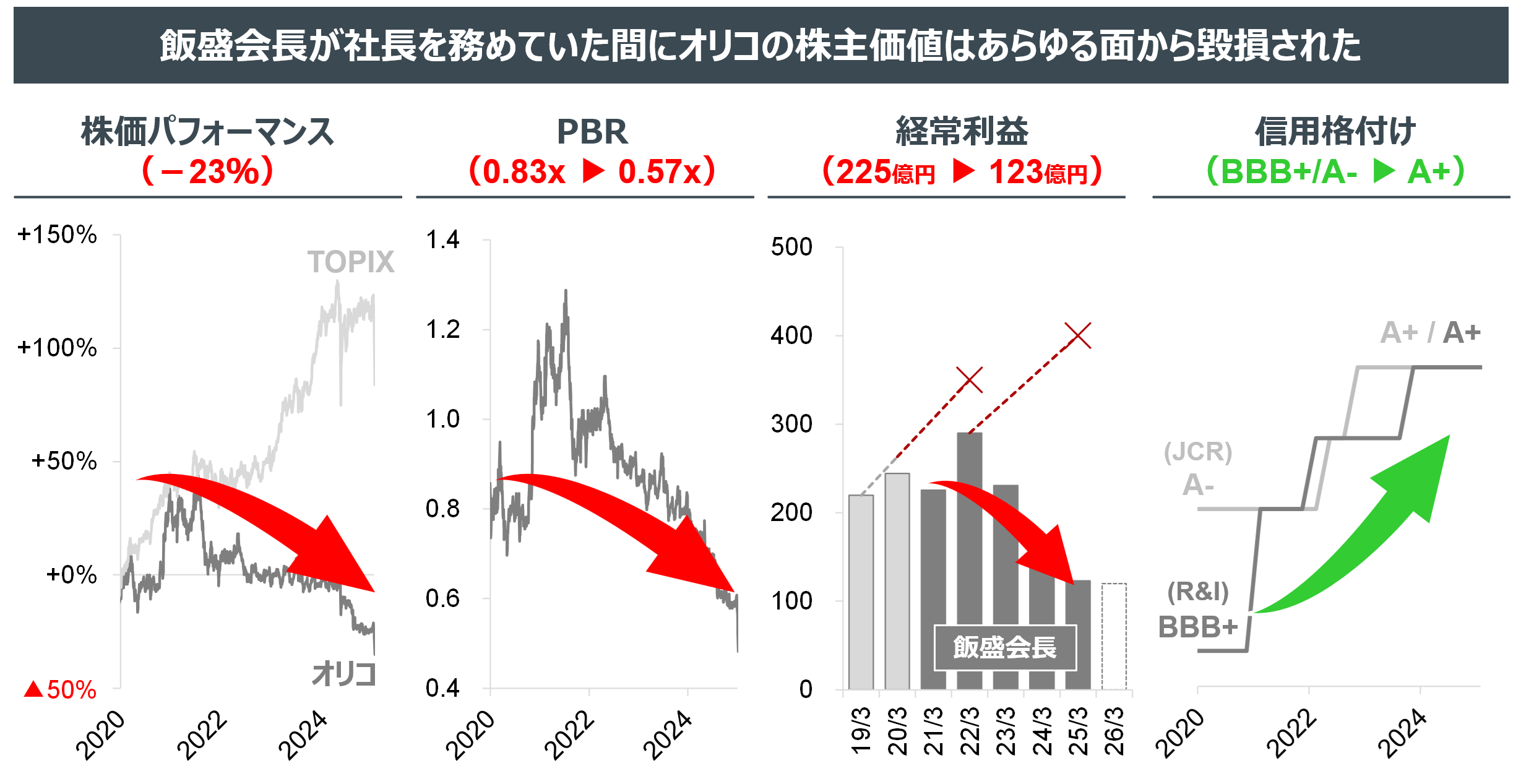

通常であれば、株主価値を毀損した経営者はその責任を問われることになるので、株主価値の毀損が抑制されます。

しかし、例えば現取締役会長の飯盛氏は社長時代にオリコの株主価値を毀損しましたが、「当社経営トップとしての豊富な経験と実績に基づく優れた経営判断能力」(※)が評価されて、取締役会長及び取締役会議長に就任しています。

つまり、元みずほFG常務の飯盛氏がオリコ社長として株主価値を毀損しても、オリコの株主として、みずほFGは何ら飯盛氏の責任を問わないのです。

(※)第65期定時株主総会招集ご通知 株主総会参考書類における飯盛氏の取締役選任議案より弊社抜粋

(出所:QUICK Workstation(Astra Manager)、有価証券報告書及び開示資料より弊社作成。株価パフォーマンスは2020/3/31を基準とした2025/3/31までの配当込株価指数の騰落率。PBRは2020/3/31~2025/3/31まで)

そこで、みずほFGからの独立性を担保すること、及び、飯盛氏のような経営責任を取るべきであった人物が取締役会を仕切ることを防ぐために、株主提案として「取締役会議長を社外取締役が務めること」を求めます。

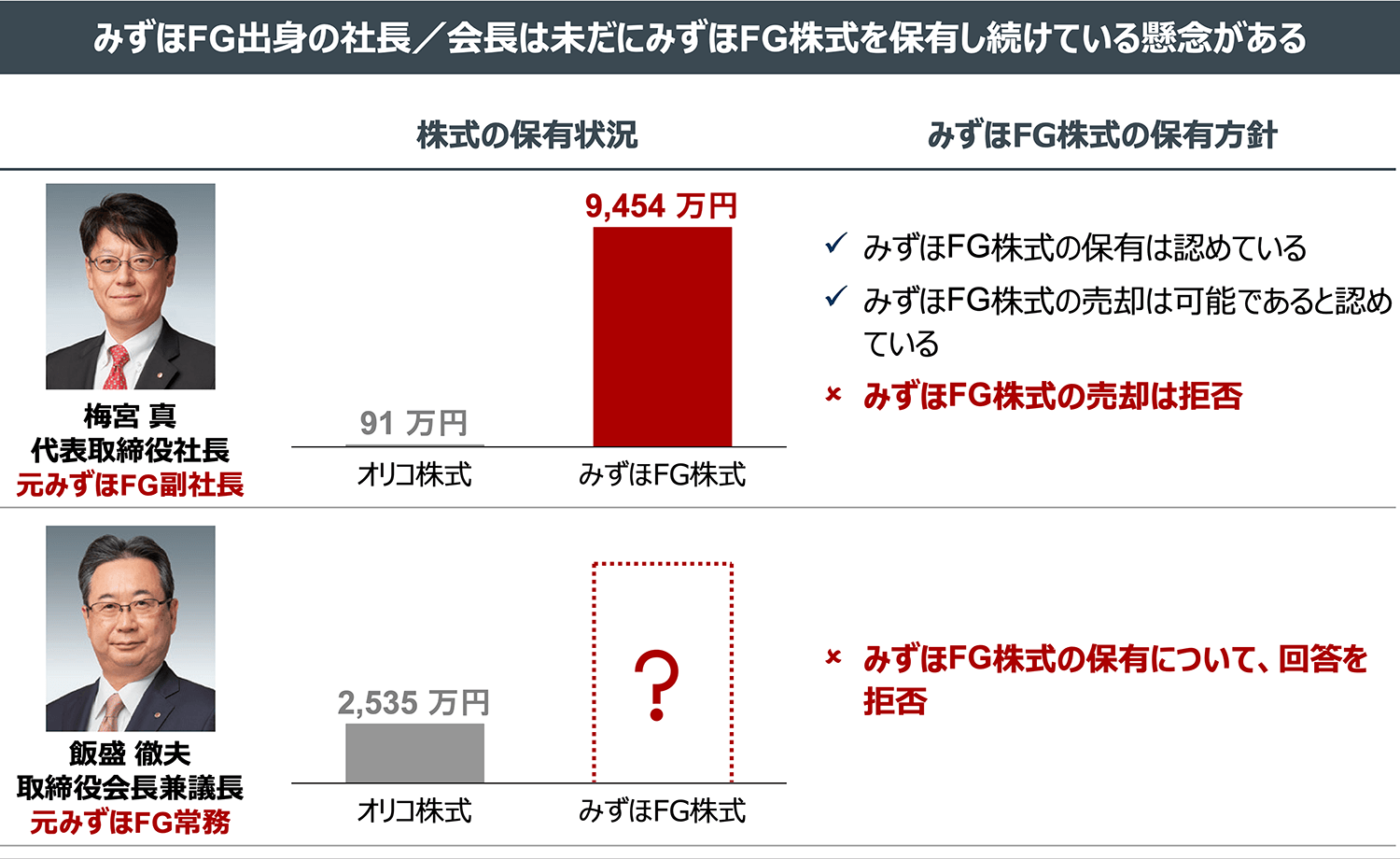

オリコにはみずほFGとの歪な関係を是正し、株主価値向上を実現する義務があります。しかし、元みずほFG副社長の梅宮社長はオリコ株式よりも多額のみずほFG株式を保有し、元みずほFG常務の飯盛会長は保有の有無さえ回答していません。

SCは投資家として、上場企業の経営陣が自社ではなく構造的な利益相反関係にある支配的な企業の株式を保有することは看過できません。

(出所:有価証券報告書より弊社作成。株式の時価は2026/3/31時点。オリコ株式の保有数は2025年3月末時点、梅宮社長のみずほFG株式の保有数は2023年3月末時点。)

SCは、オリコの取締役には原則としてみずほFG株式を全て処分することを要望します。そこでSCは株主提案として「取締役として選任される際にはみずほFG株式の保有状況を開示すること」を求めます。

SCはオリコの株主として、オリコ経営陣にはオリコ株式をできる限り保有していただき、株主と同じ目線で経営に邁進していただきたいと考えています。