株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)は日本製鉄株式会社(以下「日本製鉄」又は「日鉄」といいます。)及びその上場子会社の一つである大阪製鐵株式会社(以下「大阪製鐵」又は「大鐵」といいます。)の株主です。

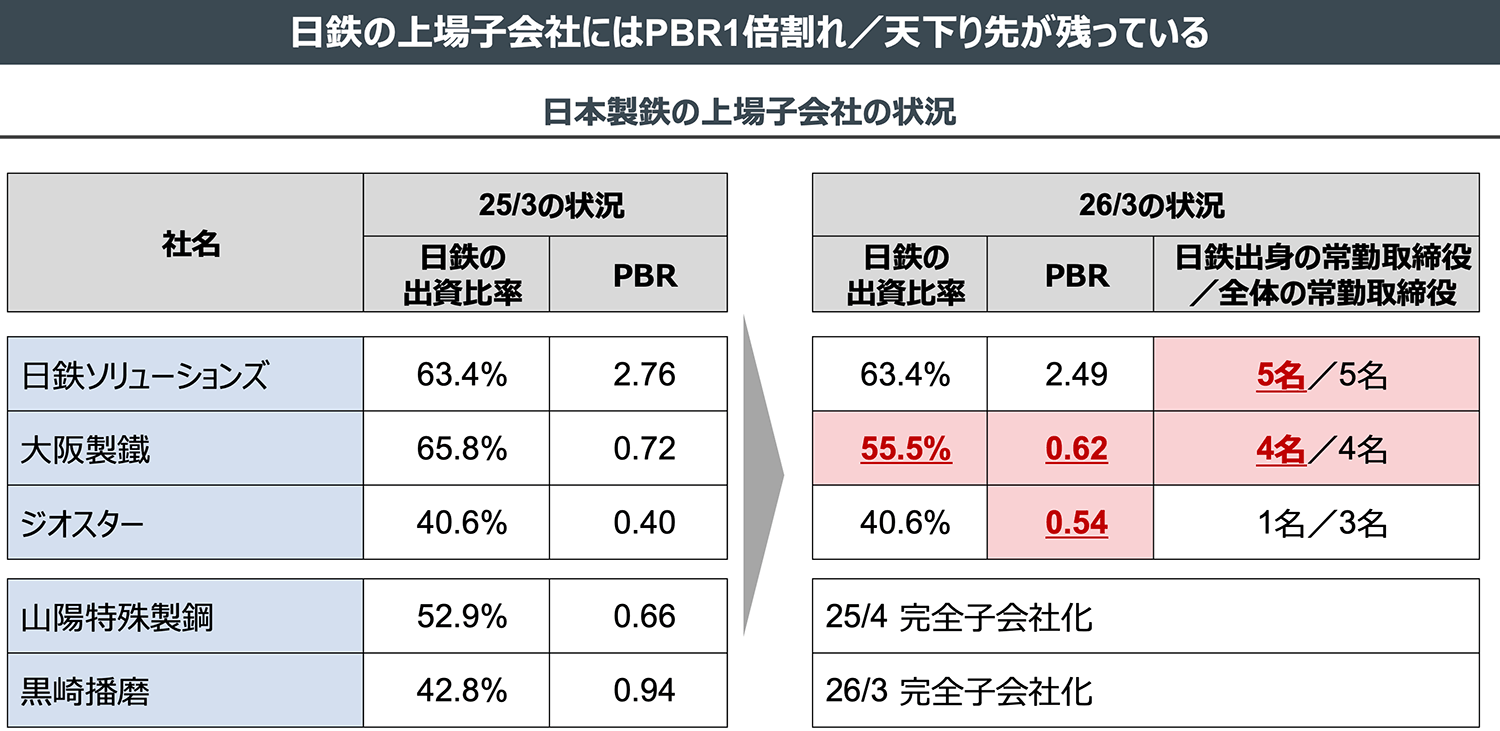

日本製鉄と大阪製鐵は共に上場企業であり親子上場となっています。日本製鉄は、直近1年間で上場子会社であった山陽特殊製鋼株式会社(以下「山陽特殊製鋼」といいます。)及び黒崎播磨株式会社(以下「黒崎播磨」といいます。)を完全子会社化した一方、大阪製鐵の保有株式は一部売却する等、その対応には一貫性がなく、上場子会社の保有方針自体について議論がなされた形跡もありません。

上記の日本製鉄の対応を鑑みると、大阪製鐵は日本製鉄にとって不要な子会社であることが推認されますが、両社はなぜか、大阪製鐵の上場維持に固執しています。また、大阪製鐵はPBR1倍割れが常態化しており、上場を維持するのであれば抜本的な経営改革を行うことが急務であるところ、日本製鉄が依然として過半の議決権を保有していることもあり、株主価値を棄損し続ける状態から脱却しようとしていません。

SCは日本製鉄の上場子会社運営に規律をもたらすために、また、大阪製鐵の株主価値向上のために、当社に対して株主提案権を行使して次の議案を提出いたしました。

日本製鉄は、2025/3末時点で、5社の上場子会社を有していましたが、直近1年間で山陽特殊製鋼及び黒崎播磨を完全子会社化した一方、大阪製鐵の保有株式は一部売却しました。SCはこの一貫性のない対応が上場子会社の資本コストを高める要因になっていると考えています。

また、上場が維持されていながら、PBR1倍割れが常態化している企業が残っているほか、上場子会社の常勤取締役は引き続き日鉄出身者が多数を占め、社長は全ての日鉄出身者である等、実質的に日鉄の天下り先になっています。

(出所:各社開示資料等よりSC作成。日鉄の出資比率は自己株式を除外した割合)

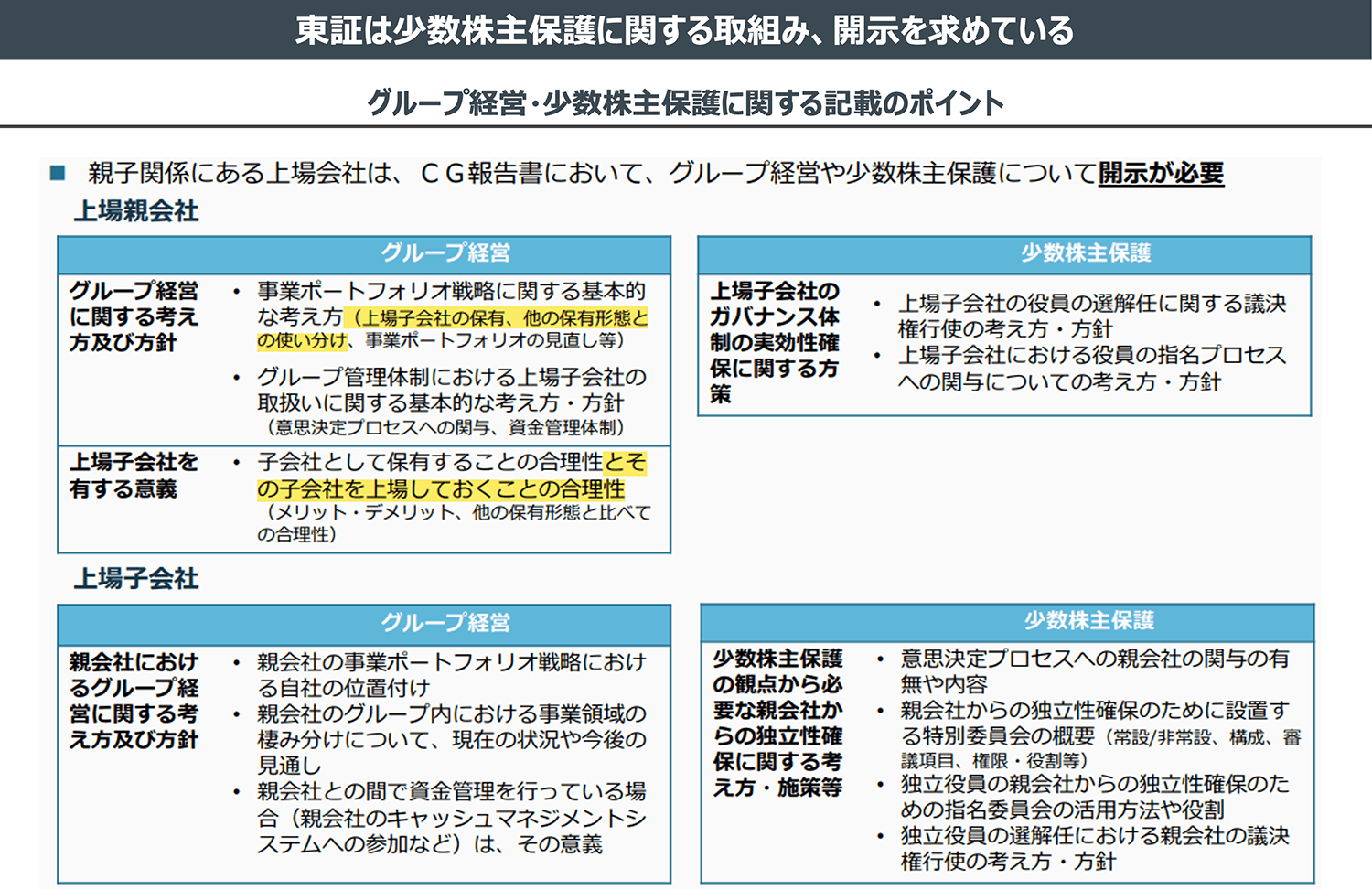

親子上場は、東京証券取引所(以下、「東証」といいます。)において2020年1月以降「従属上場子会社における少数株主の利益保護の在り方等に関する研究会」が開催され続けている通り、様々な問題点が指摘されており、親子上場をしている企業はグループ経営や少数株主保護に関する取組み、開示を行うことが要請されています。

(出所:2026/1/26東京証券取引所「グループ経営等に関する開示の推進」)

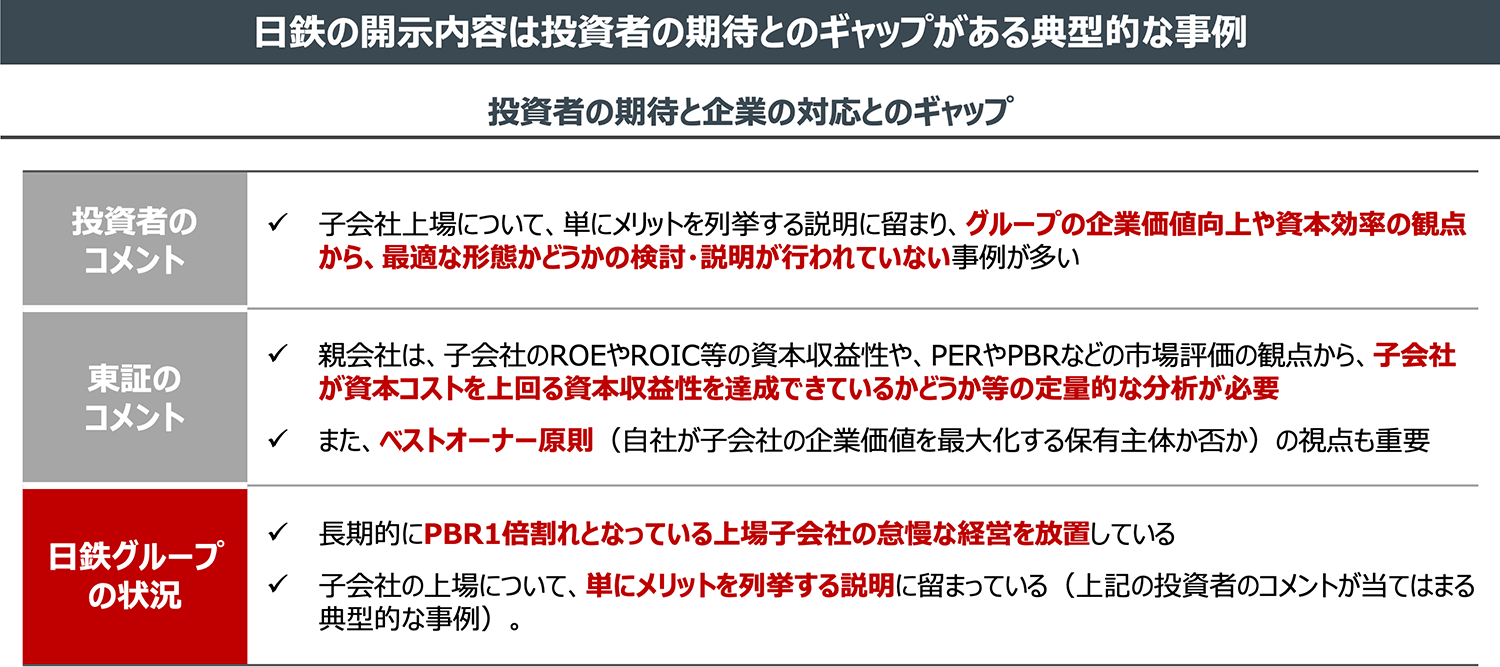

東証は投資者が期待する内容と企業の対応にギャップがあることを指摘していますが、日本製鉄グループはまさにその典型的な事例であるといえます。日本製鉄のコーポレート・ガバナンス報告書では、上場子会社を保有している当社にとってのメリットを列挙する説明に留まり、完全子会社化せずに、あえて子会社を上場させている理由については一切説明されていません。

日本製鉄にとって有益な上場子会社なのであれば、山陽特殊製鋼や黒崎播磨のように完全子会社化することが合理的であり、仮に不要な上場子会社があるのであれば、その子会社の保有株式は全て売却すべきです。

どちらの対応も行わず、あえて子会社の上場を維持するのであれば、その理由を明記すべきでしょう。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

上場子会社であるからには、親会社である日本製鉄以外の少数株主の利益拡大にも取組むことが当然求められますが、日本製鉄はそれらの資本効率や株価の低迷を放置するにとどまらず、上場子会社の株主価値を棄損させる対応を行っています。

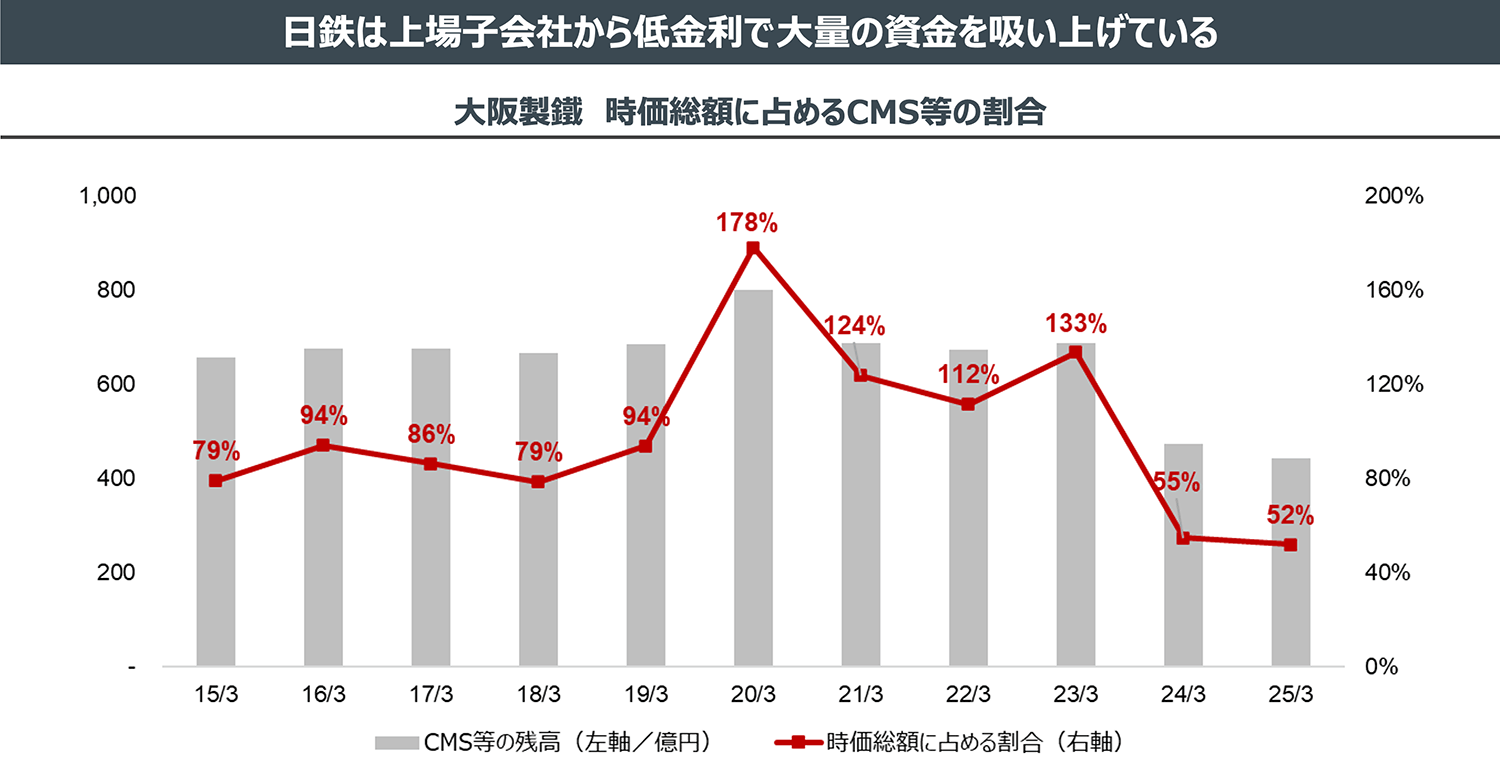

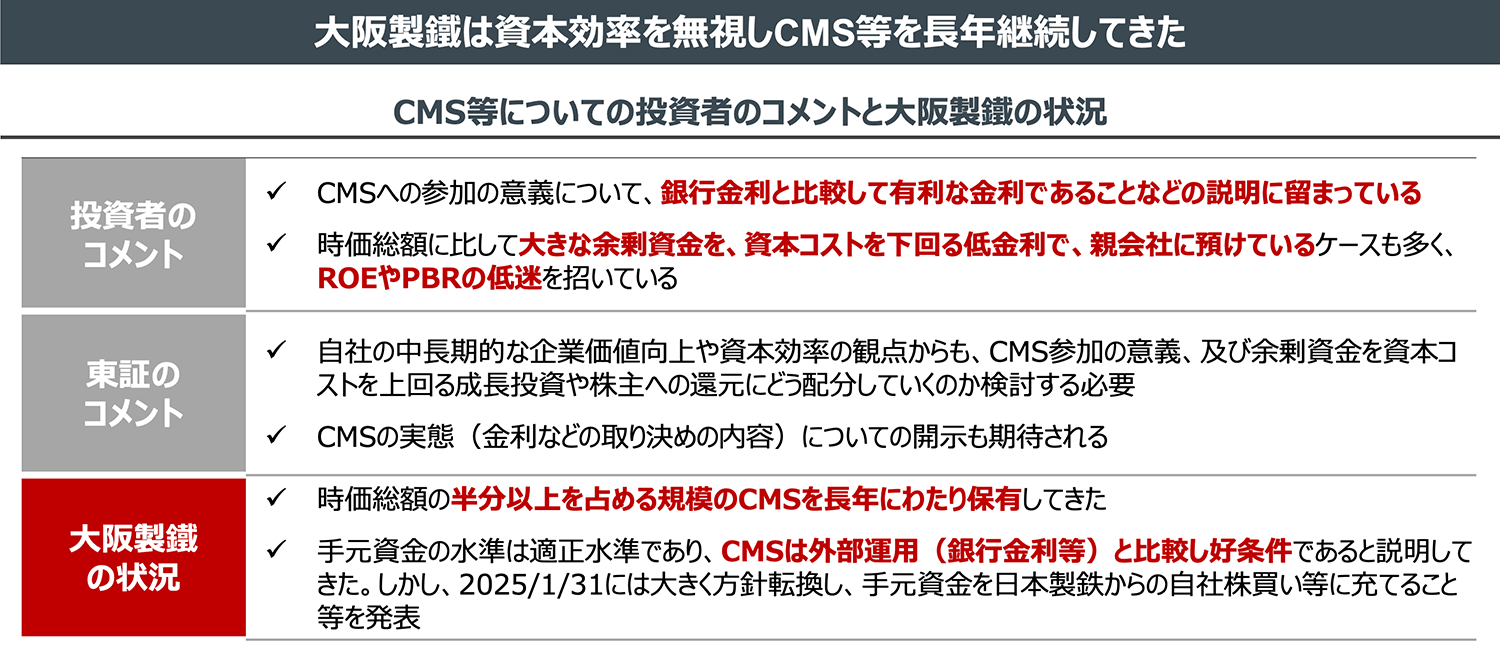

その典型的な事例として、預け金・貸付金(以下、「CMS等」といいます。)が挙げられます。日本製鉄の上場子会社は、CMS等といった形で大量の余剰資金を日本製鉄グループに預けています。日本製鉄の上場子会社の一つである大阪製鐵は時価総額の大半、あるいはそれを超える規模のCMS等残高を長年にわたり維持してきました。その金利は僅か0.2%程度に留まっており、当然ながら上場企業の資本コストには大きく及びません。

(出所:大阪製鐵開示資料、及びBloombergよりSC作成。時価総額は自己株式を除いた数値であり、大阪製鐵の25/3時価総額は既に発表していた自己株式の取得を考慮している)

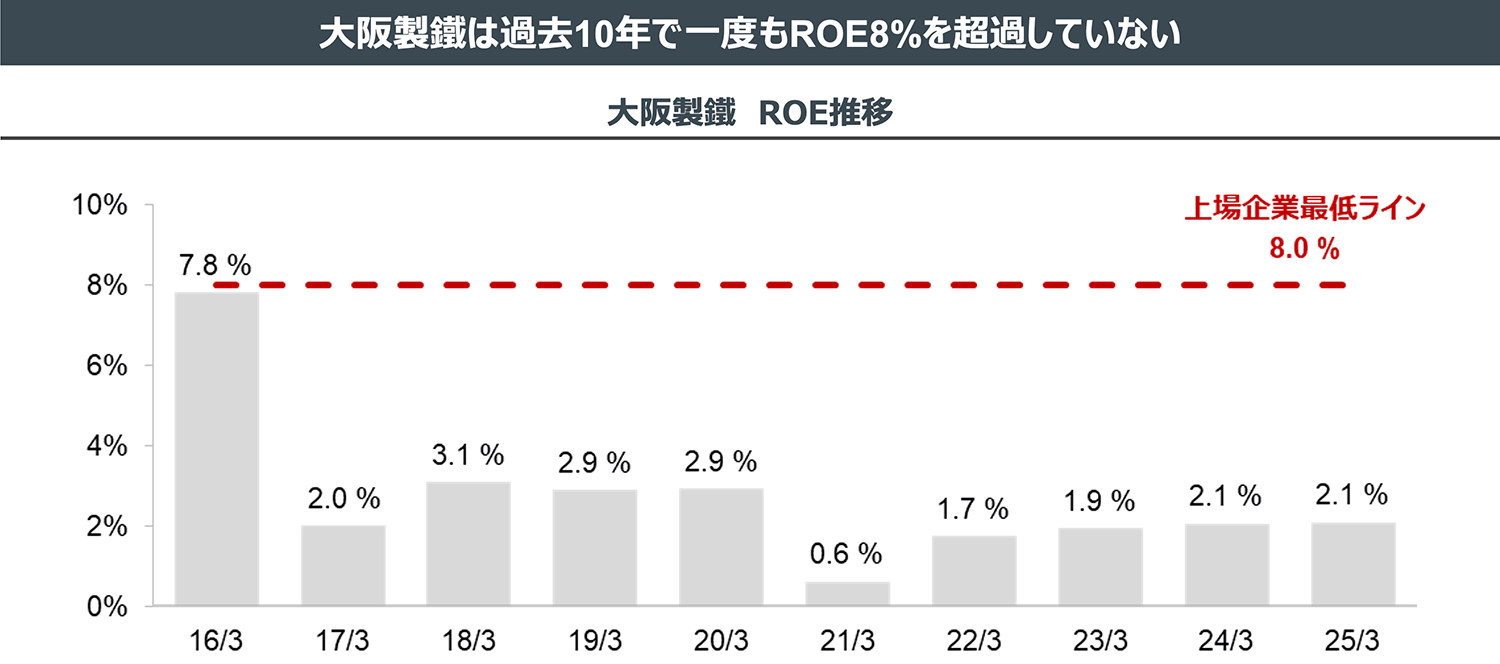

本来であれば、これらの余剰資金は事業投資や株主還元に活用されるべきですが、大阪製鐵は大量の資金を日本製鉄に預けてきたことから資本効率が低迷し、上場企業に求められる最低水準であるROE8%を過去10年で一度も超過していません。

大阪製鐵の足元のCMS等残高は減少傾向にあるものの、他の上場子会社でも、2025/3末時点で、日鉄ソリューションズ株式会社は時価総額の約25%、ジオスター株式会社は時価総額の約40%の規模のCMS等残高があり、他の上場子会社でも同様の問題が続いています。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

CMS等は東京証券取引所の開示においても、投資者から懸念する声があります。大阪製鐵は、「手元資金の水準は適切であり、それをCMS等に預けているだけである」と説明してきましたが、大阪製鐵の常勤取締役は全員が日本製鉄の出身者であり、親会社に配慮した結果、資本効率を無視し少数株主の利益を棄損するCMS等を漫然と継続してきた可能性があります。また、社外取締役も市中金利と比べて適正であるという視点でしか検討していませんでした。

現に、大阪製鐵が2025/1/31に公表した中期経営計画の改定では、これまで適正水準と繰り返し説明してきた「時価総額の大半を占める規模の手元資金」の水準を、「月商1か月~2か月程度」に大きく方針転換しています。

(出所:2025/2/4東京証券取引所「親子上場等に関する投資者の目線」よりSC作成(一部抜粋・要約))

日本製鉄は2025/6に、米国United States Steel Corporation(以下、「USスチール」といいます。)を買収しましたが、その買収額は141億ドル(約2兆円)にものぼりました。加えて、2028年までにUSスチールの設備更新などで約110億ドル(約1兆7千億円)を投じる計画です。

2026/2には、当該買収資金のため、6,000億円の転換社債型新株予約権付社債を発行することを発表しており、これによる発行済株式数(自己株式を除く)に対する潜在的な希薄化率は15.63%にもなります。日本製鉄は他の分野にも投資を積極的に行い、2026年~2030年度の5年間で合計約6兆円の投資を行う計画です。

上場子会社に対する日本製鉄の保有時価は、2025/3末時点で日鉄ソリューションズが約4,250億円、大阪製鐵が約450億円、ジオスターが約50億円です。仮に日本製鉄にとって不要な上場子会社があるのであれば、無理に親子上場を維持するのではなく、該当企業の持分を全て売却することで投資資金に充当することも選択肢となるはずですが、日本製鉄の取締役会では上場子会社の保有方針自体が議論されたことはないようです。

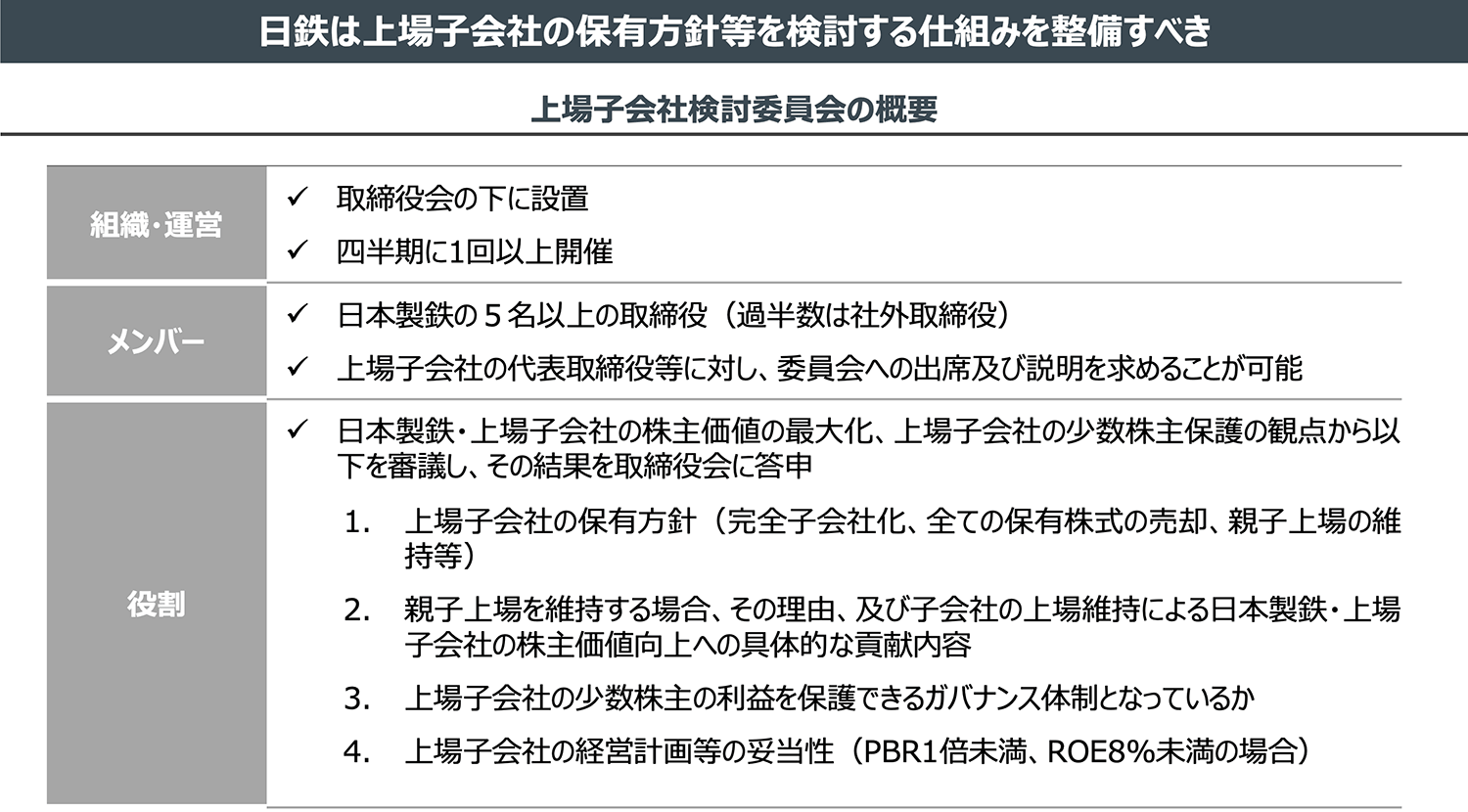

子会社の保有方針は日本製鉄グループの資本政策を含む全体の戦略に影響することは言うまでもありませんが、親子上場は様々な問題が指摘されており、この歪な保有形態について何ら議論していない日鉄は、子会社の少数株主保護に対する意識も欠如していると言わざるを得ません。そのため、上場子会社の保有方針等を検討する仕組みを整備するために以下の委員会設立を提案します。

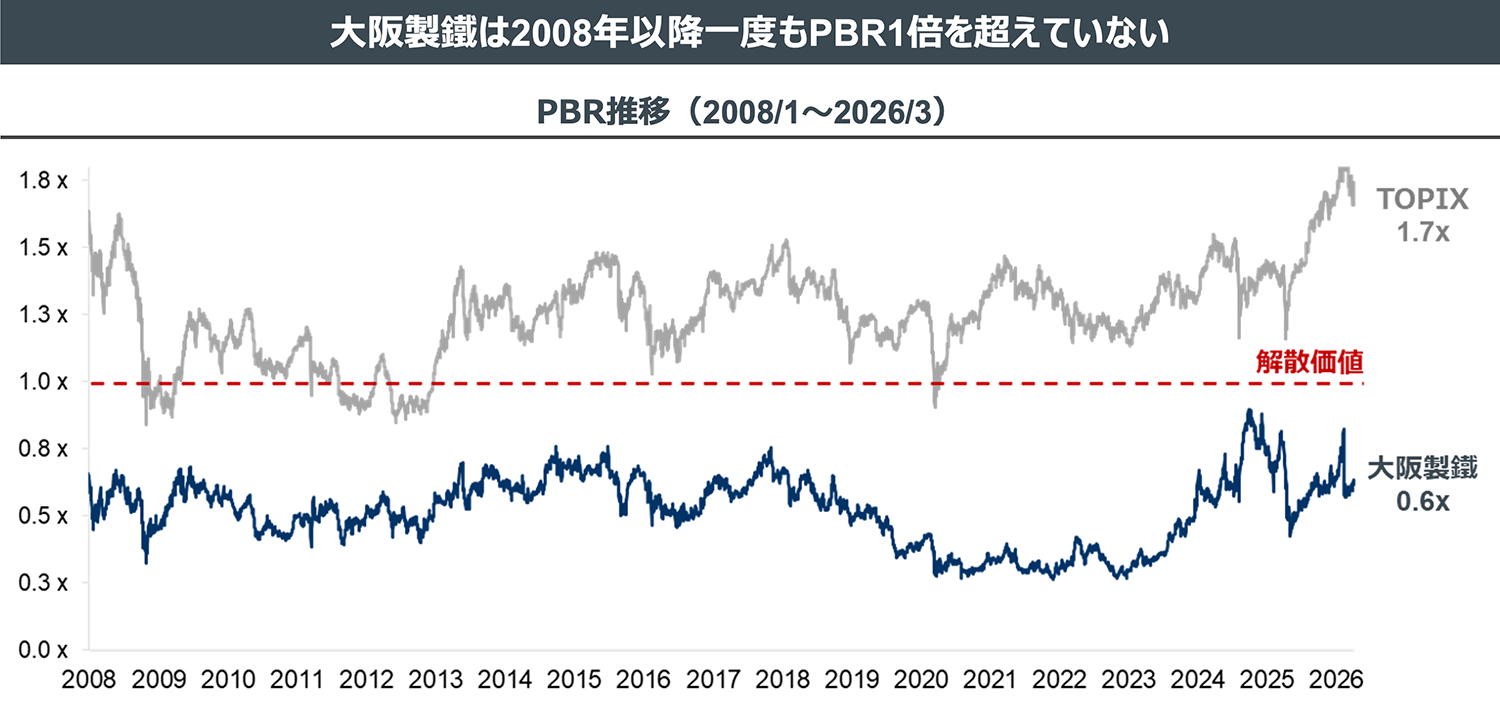

大阪製鐵の株価バリュエーションは、2008年以降、PBR1倍を下回って推移しています。また、足元でも日本の株式市場全体が上昇するなか、大阪製鐵の株価は低迷し、PBRは僅か0.62倍とTOPIXに対して大きく劣後しています。この株価推移を見れば、当社の経営方針が、株主の利益を毀損してきたことが明らかであり、株主価値の向上のために経営方針や資本政策の転換が必要です。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

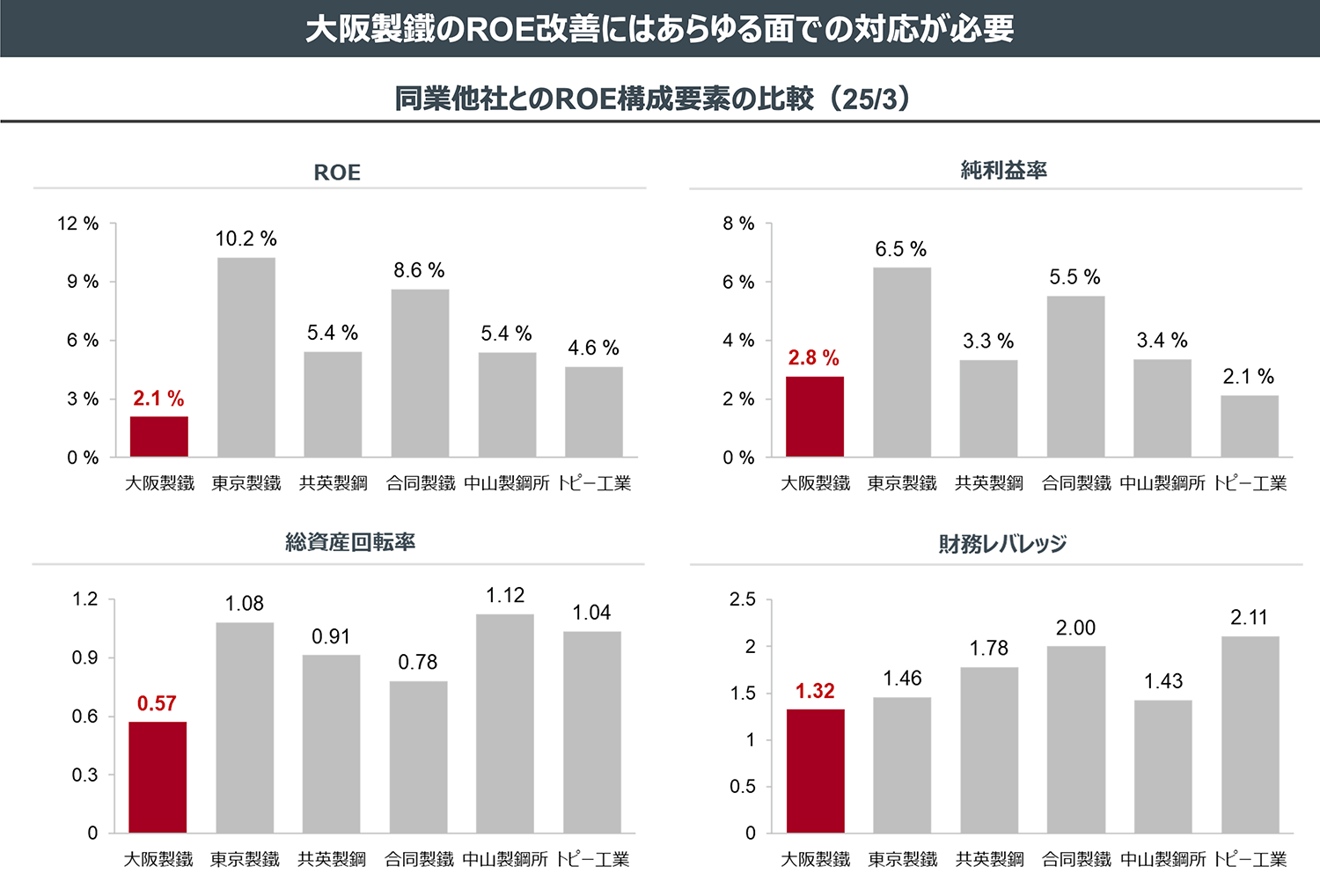

PBR1倍割れが常態化しているのは、大阪製鐵のROEが異常に低いことが主因です。ROEの構成要素を同業他社と比較すると、当社は全ての項目で最低水準となっています。利益率が低いことに加え、総資産回転率や財務レバレッジも同業他社と比べて低水準に留まっており、ROE改善のためには、本業の利益率改善に加え、アセットライトなBSを目指すとともに、有利子負債を活用する必要があります。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

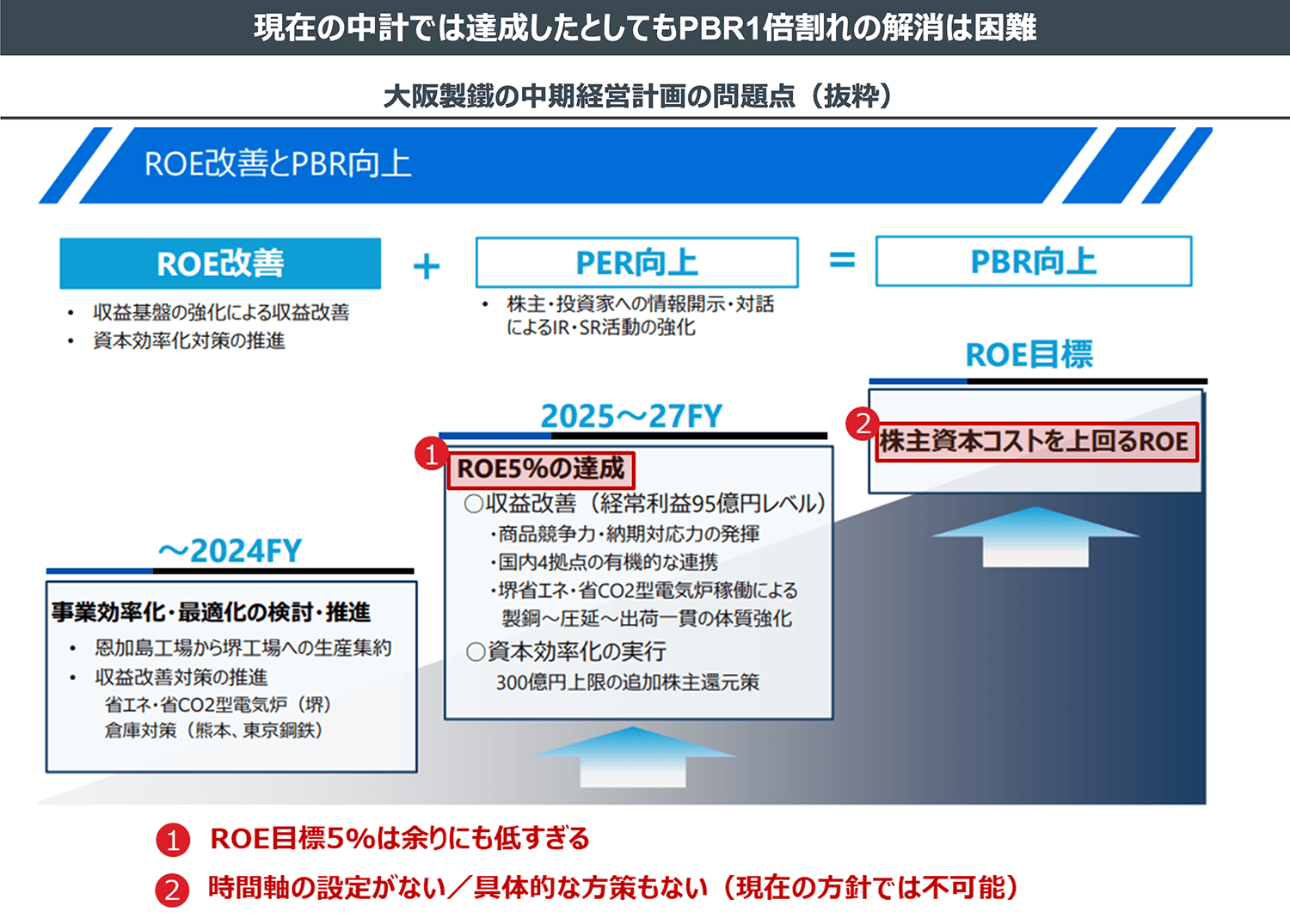

ところが、大阪製鐵は現状を改善するつもりが全くないようです。中期経営計画の最終年度におけるROE目標は僅か5%と、上場企業に最低限求められる水準である8%を大幅に下回っており、仮に達成したとしてもPBR1倍割れの解消は困難です。

また、将来的には株主資本コストを上回るROEを目標とすることが掲げられていますが、時間軸の設定や具体的な方策は皆無であり、本当に実現するつもりがあるのか疑問を持たざるを得ません。SCは現在の方針のままでは、当社が株主資本コストを上回るROEを達成することは永遠に不可能であると考えています。

(出所:2025/1/31大阪製鐵 「資本コストや株価を意識した経営の実現に向けた対応について(大阪製鐵グループ中期経営計画)」よりSC作成)

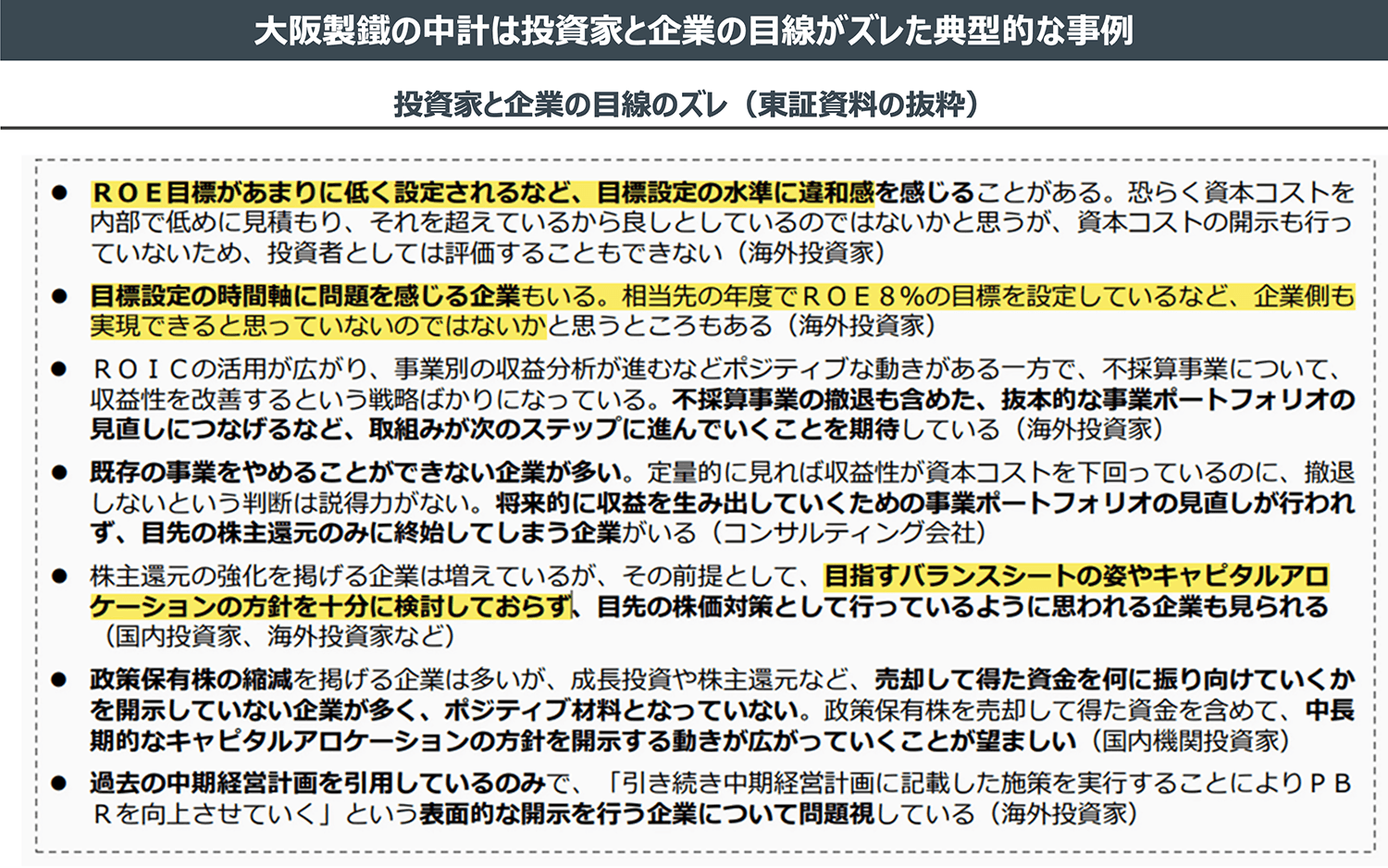

東京証券取引所は「資本コストや株価を意識した経営の実現に向けた対応」の要請に対し、このような開示を行う企業に向けて投資者と企業経営者との目線のズレを指摘しています。大阪製鐵の中期経営計画は、東証の要請から約2年後に開示されたにもかかわらず、それらを踏まえた計画とは程遠い内容となっています。

(出所:2024/8/19東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」に関する現状と今後の東証の施策(案)について」より弊社作成)

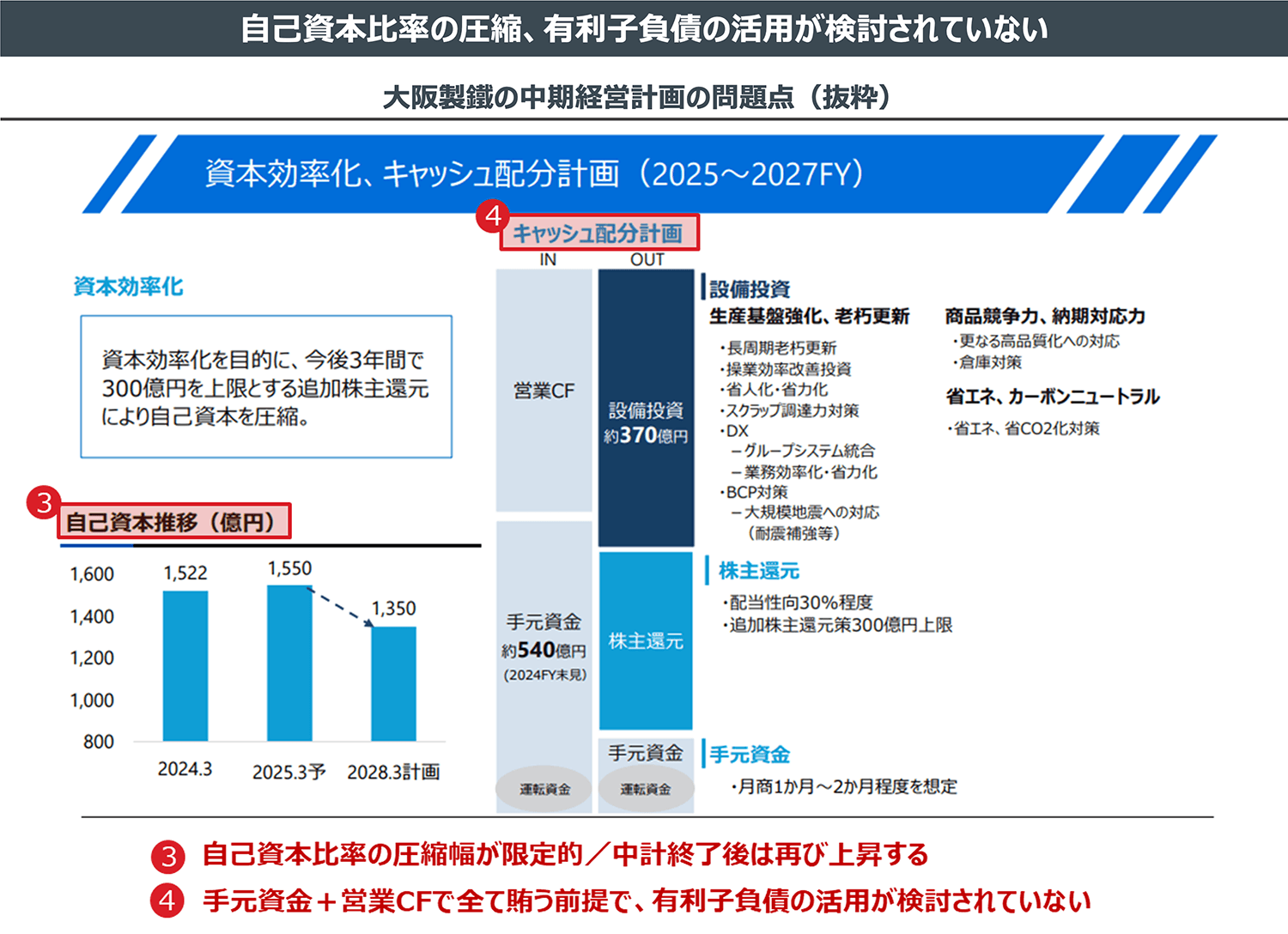

財務レバレッジを高めることも全く考慮されていません。当社の自己資本比率は約73%と高すぎる水準にあるにもかかわらず、キャッシュ配分計画は設備投資と株主還元を全て手元資金と営業CFで賄う計画となっており、有利子負債の活用が全く検討されていません。

(出所:2025/1/31大阪製鐵 「資本コストや株価を意識した経営の実現に向けた対応について(大阪製鐵グループ中期経営計画)」よりSC作成)

このように、中期経営計画は非常にお粗末な内容ですが、大阪製鐵は当計画で約束した内容ですら守れていません。具体的には、26/3期は赤字が予想されているほか、中期経営計画の株主還元方針(配当性向30%+追加株主還元300億円)があるにもかかわらず、26/3期の配当を「無配当」に変更しました。大阪製鐵は無配当に変更した理由に業績悪化を挙げていますが、大阪製鐵の高すぎる自己資本比率を考慮すると、中期経営計画で約束した配当水準は最低でも維持すべきでしょう。

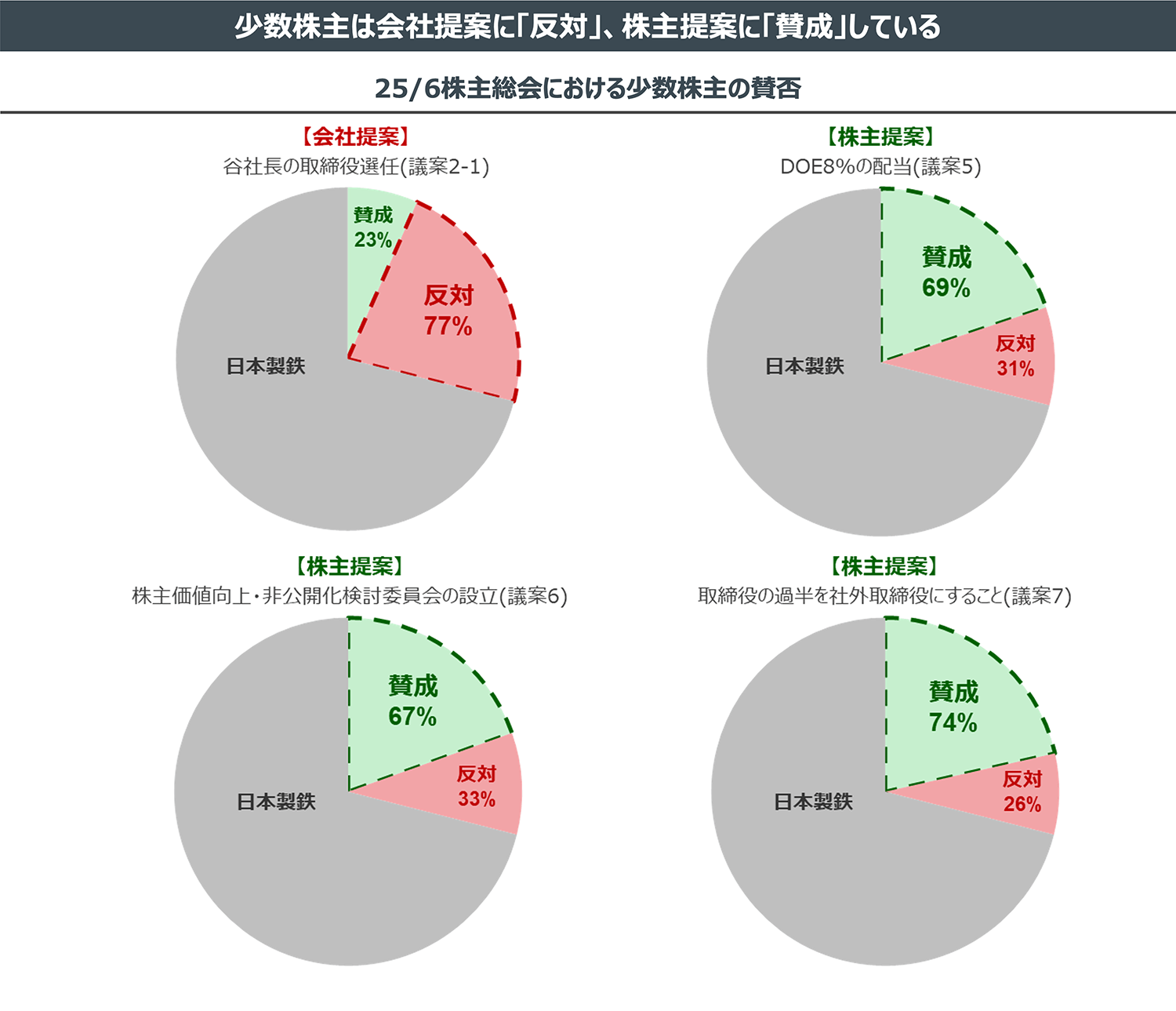

SCは、25/6に大阪製鐵の株主総会において、DOE8%の配当(5号議案)、株主価値向上・非公開化検討委員会の設立(6号議案)、取締役の過半を社外取締役とすること(7号議案)の株主提案を行いましたが、日本製鉄を除く少数株主の賛成比率は、全ての議案で過半の賛成率となりました。

対して、会社提案である取締役選任議案は全ての候補者で少数株主の賛成率が過半に満たない状況となり、谷社長に至っては、反対が77%と賛成23%を大幅に上回る結果となりました。

このように、大阪製鐵の取締役及びその経営方針は少数株主の信任を得られていませんが、議決権の65.8%を持つ日本製鉄の影響で会社提案議案は全て可決、株主提案議案は全て否決となりました。このことからも、親会社である日本製鉄と大阪製鐵の少数株主の間に利益相反が生じていることは明らかです。

(出所:臨時報告書等よりSC作成)

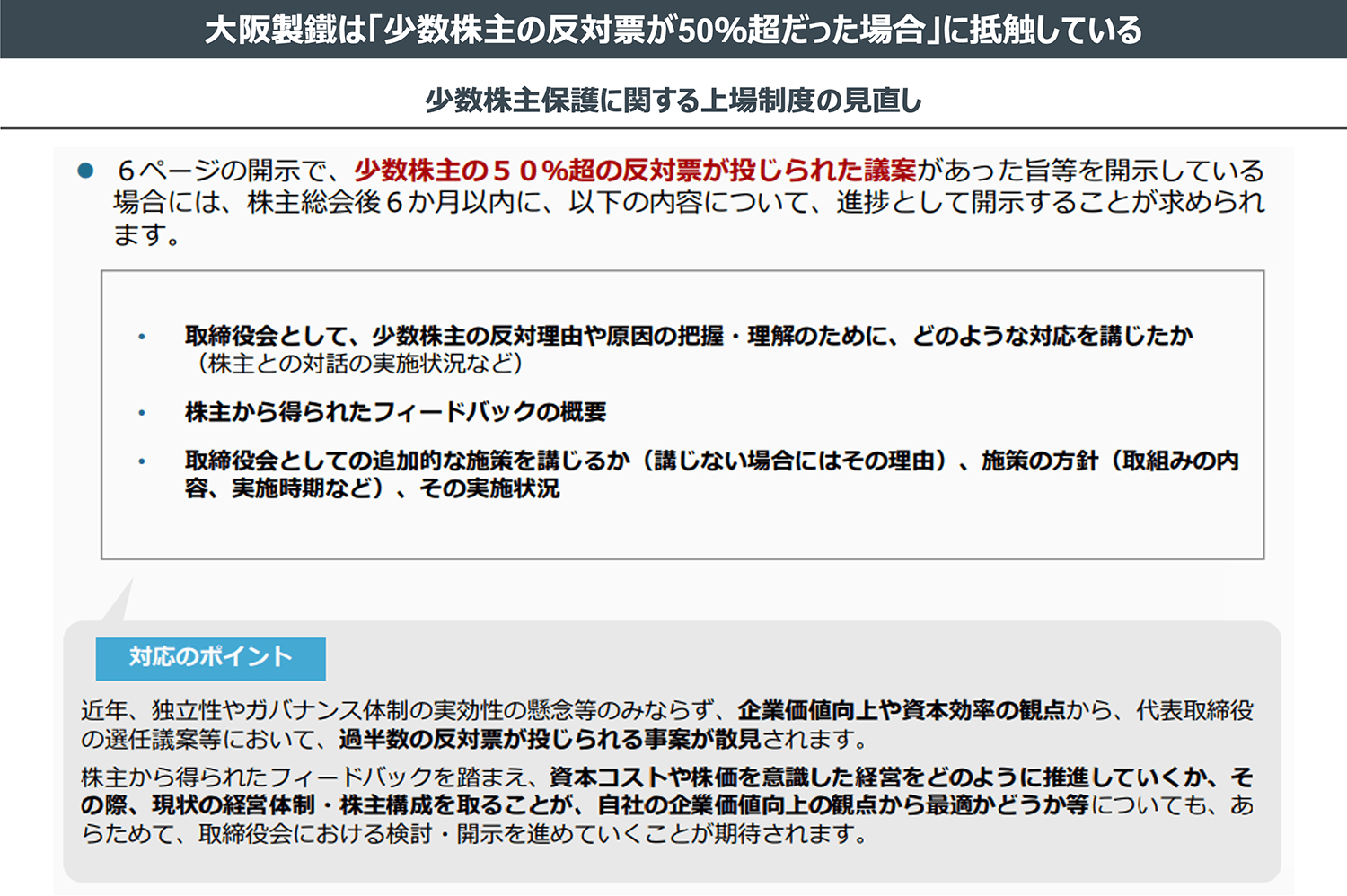

なお、東証は2026年より、会社提案の取締役選任議案に対し、少数株主の50%超の反対票が投じられた場合は、株主総会後6カ月以内に、株主との対話状況、追加的な施策、その実施状況等を開示することを義務化していますが、大阪製鐵の2025/6の株主総会では全ての取締役候補者に対して、少数株主の50%超が反対票を投じており、仮に2026/6も同様の結果であった場合は、全取締役が基準に抵触します。

(出所:2026/3/27東京証券取引所「少数株主保護に関する上場制度の見直しについて」)

SCは、日本製鉄が大阪製鐵を完全子会社化することが大阪製鐵の少数株主にとって最善であると考え、両社に対し真摯に検討を行うよう訴えてきました。しかしながら、両社は親子上場を維持することに固執し、日本製鉄は大阪製鐵の上場維持基準の充足等を目的に保有株式の一部を売却しています。

大阪製鐵が日本製鉄にとって有益な子会社なのであれば、山陽特殊製鋼や黒崎播磨と同様に完全子会社化することが合理的ですが、大阪製鐵に対してはその真逆の対応を行っており、大阪製鐵は日本製鉄にとって不要な子会社であることが推認されます。

そうであれば、大阪製鐵は日本製鉄に実質的に支配されながら、株主価値を棄損し続ける現状を改めるべきであり、大阪製鐵が日本製鉄の保有する全ての大阪製鐵株式を取得し、日本製鉄から独立した企業として株主価値向上を目指すことを提案します。

大阪製鐵は、2025/1/31に公表した中期経営計画にて、2025~2027年度の期間で「配当性向30%程度+3年で300億円上限」の株主還元方針を掲げていますが、その中期経営計画の発表から僅か半年で約束を反故にし、2026/3期を「無配当」に変更しました。

大阪製鐵のPBRは僅か0.6倍程度であり、株主価値を棄損し続けています。今後も上場を維持していく方針なのであれば、株価バリュエーションの改善が急務であり、資本効率向上、資本コスト低下に向け、DOE8%の配当を行うことを提案します。

なお、前述の通りSCは2025/6の株主総会でも同様にDOE8%の配当に係る株主提案を行っており、少数株主の69%の賛成を得ています。大阪製鐵の取締役、及び親会社である日本製鉄はこの事実を重く受け止めるべきです。あくまで現在のまま親子上場を維持する方針だとしても、株主提案に反射的に反対するのではなく、大阪製鐵の株主価値向上のために当該提案について真摯に検討いただきたいと思います。