弊社及び弊社の運営するファンド(“SC”又は”弊社”)はガンホー・オンライン・エンターテイメント株式会社(“ガンホー”)の株主です。

森下一喜氏を中心とするガンホー経営陣の地位は、外部の安定株主である孫泰蔵氏の存在によって既得権のような形で安泰なものとなっています。その結果、潤沢な現預金に支えられた緊張感の乏しい経営が続き、業績不振の要因分析や情報開示においても、株主やユーザーに十分向き合っているとは言い難い状況にあります。

SCは、ガンホーが不振に陥った原因は、森下氏がガンホー唯一のヒット作であるパズル&ドラゴンズ(“パズドラ”)の開発者であったため、その後リリースしたタイトルが失敗続きであったにもかかわらず、周囲が忖度し過剰に持ち上げた経営構造にあると考えています。

そして、以下のとおり孫泰蔵氏という大株主からも異を唱えられず、結果として経営トップが「裸の王様」となってしまい、ユーザーを軽視し、ファンを失ってきた――それが、現在のガンホーの姿ではないでしょうか。

「裸の王様」に必要なのは適切な監督と、率直な意見が届く環境です。その環境を整えることこそが株主価値向上につながると考え、SCは株主提案権を行使しました。

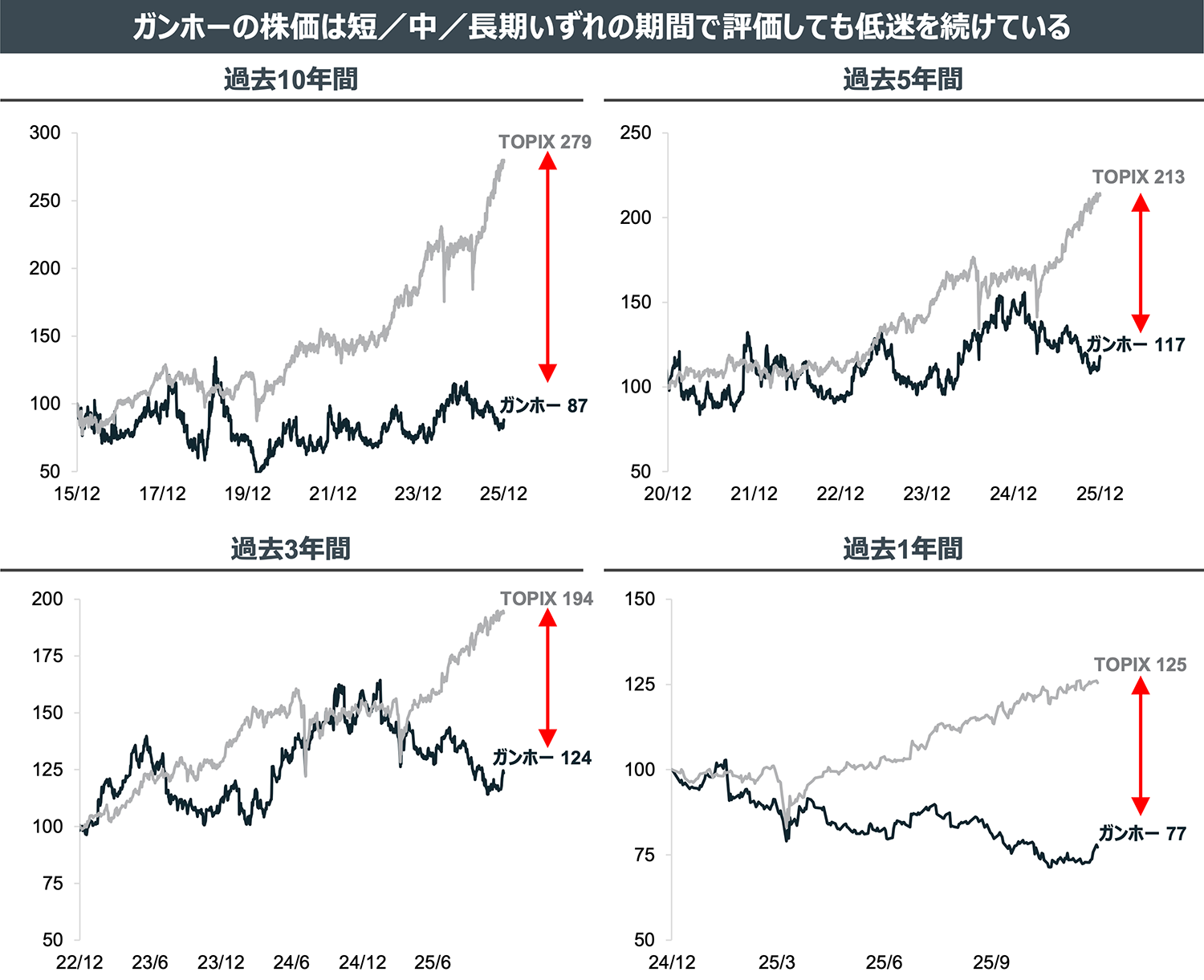

この10年間、日本のゲーム企業を含む多くの上場企業の株価は大きく上昇しました。一方で、ガンホーの株価は長期的にも短期的にも低迷を続けています。

これは偶発的な不振ではなく、森下氏の経営下で長期間にわたり企業価値が毀損されてきた結果と位置づけられます。

(出所: QUICK Workstation(Astra Manager)より弊社作成。2025年12月末時点。TOPIX及びガンホー株価のいずれも配当込み指数を用いている。)

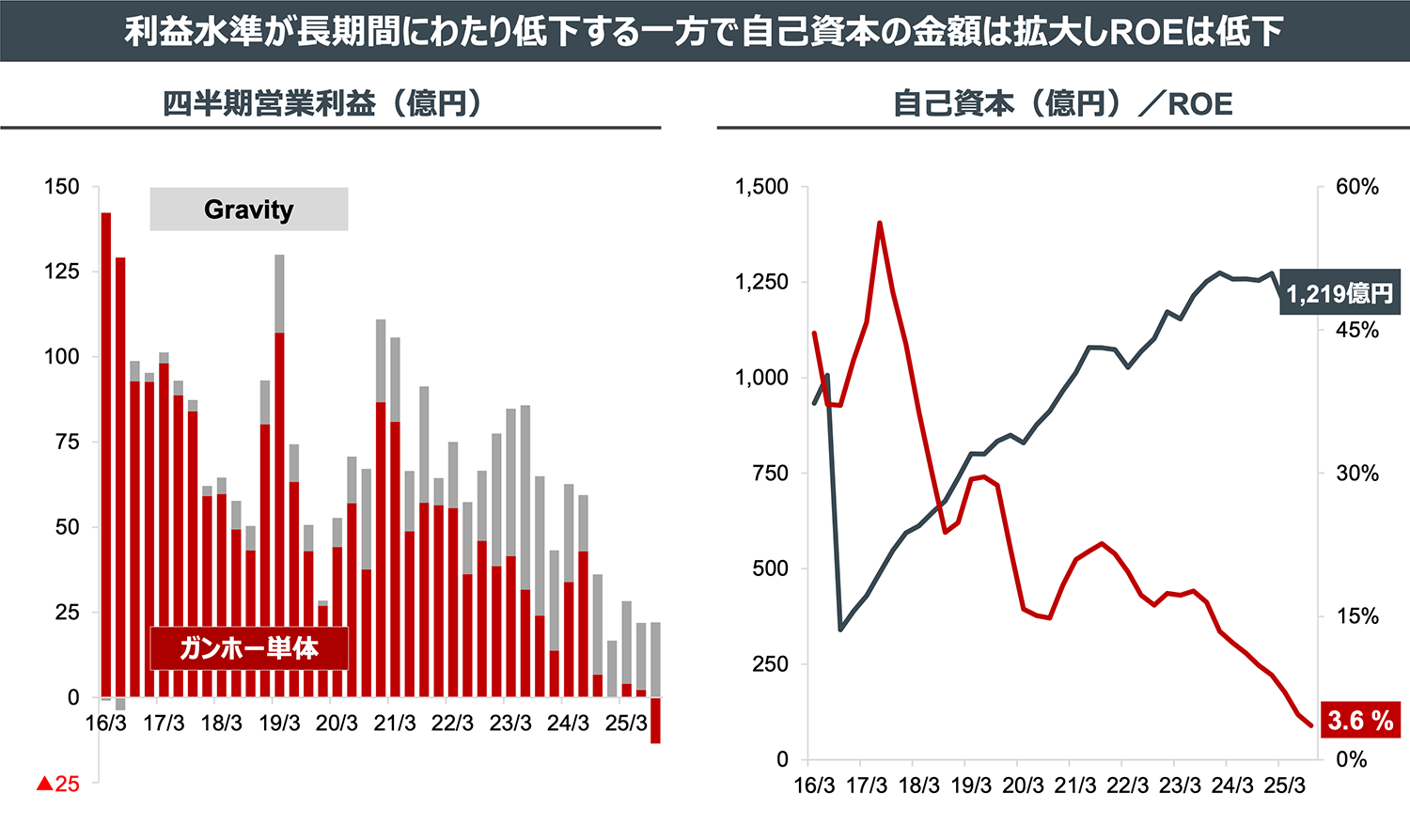

ガンホー本体の利益水準は、パズドラ全盛期をピークに長期的な減少傾向にあります。直近では、単体ベースでほとんど利益が出ていない水準にまで低下しています。

一方で、自己資本は積み上がり続けた結果、直近のROEは3.6%にまで低下しています。

(出所: QUICK Workstation(Astra Manager)及び決算説明会資料より弊社作成。Gravityの円建て営業利益は売上高の換算レートを用いた推定値。ガンホー単体は連結からGravityの円建て営業利益を控除して算定した概算値。ROEは直近4四半期の当期純利益の合計値を直近4四半期の平均自己資本で除して算定。)

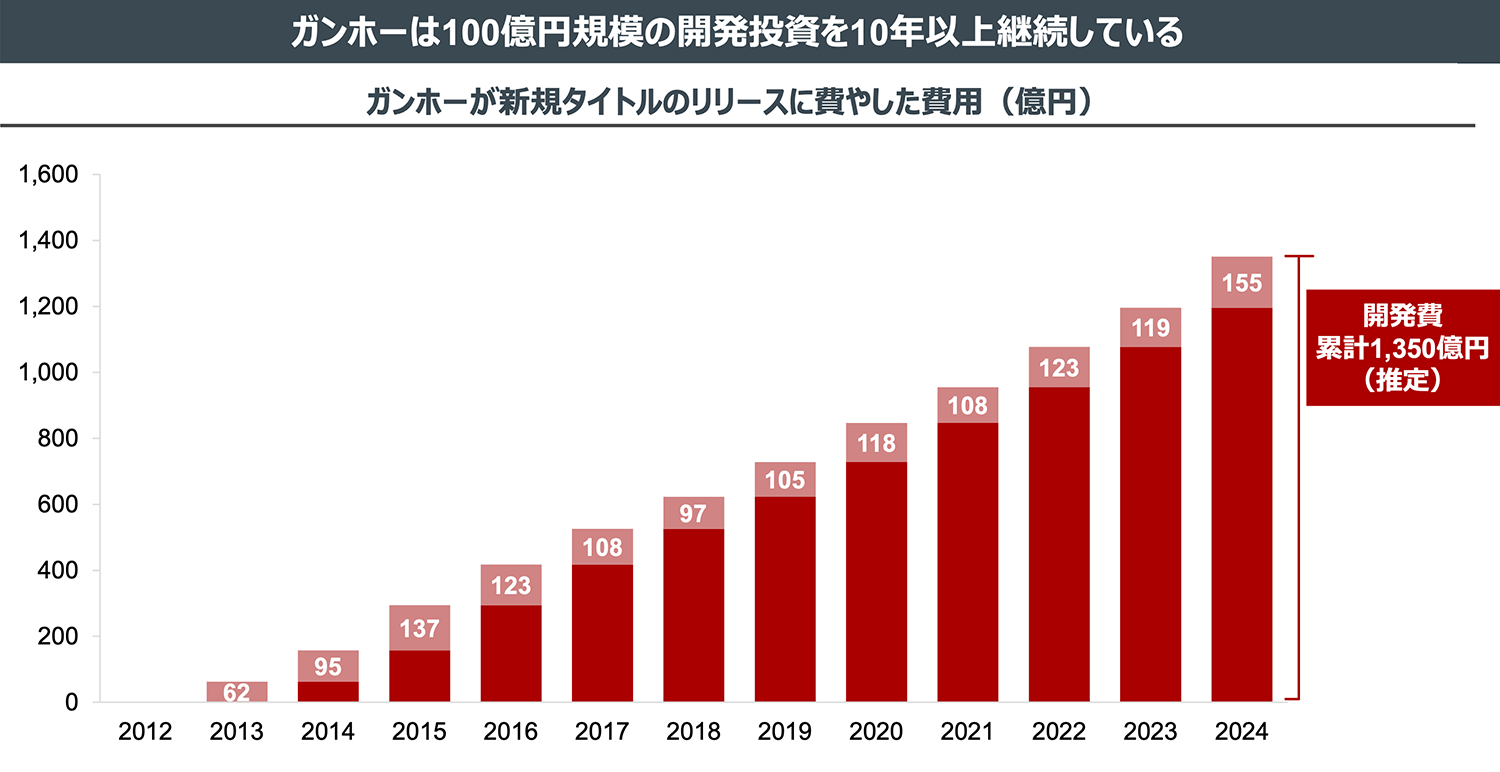

ガンホーは、パズドラに続く新たな収益源を生み出すため、13年以上にわたり、年間100億円規模の開発投資を継続してきました。

(出所: 有価証券報告書より弊社作成。新規タイトルのリリースに費やした費用は、2013年以降のガンホー単体の販売費及び一般管理費のうち、人件費の20%、広告宣伝費の50%、業務委託費の100%並びにその他費用の50%及び減損損失の100%を合算して推定。)

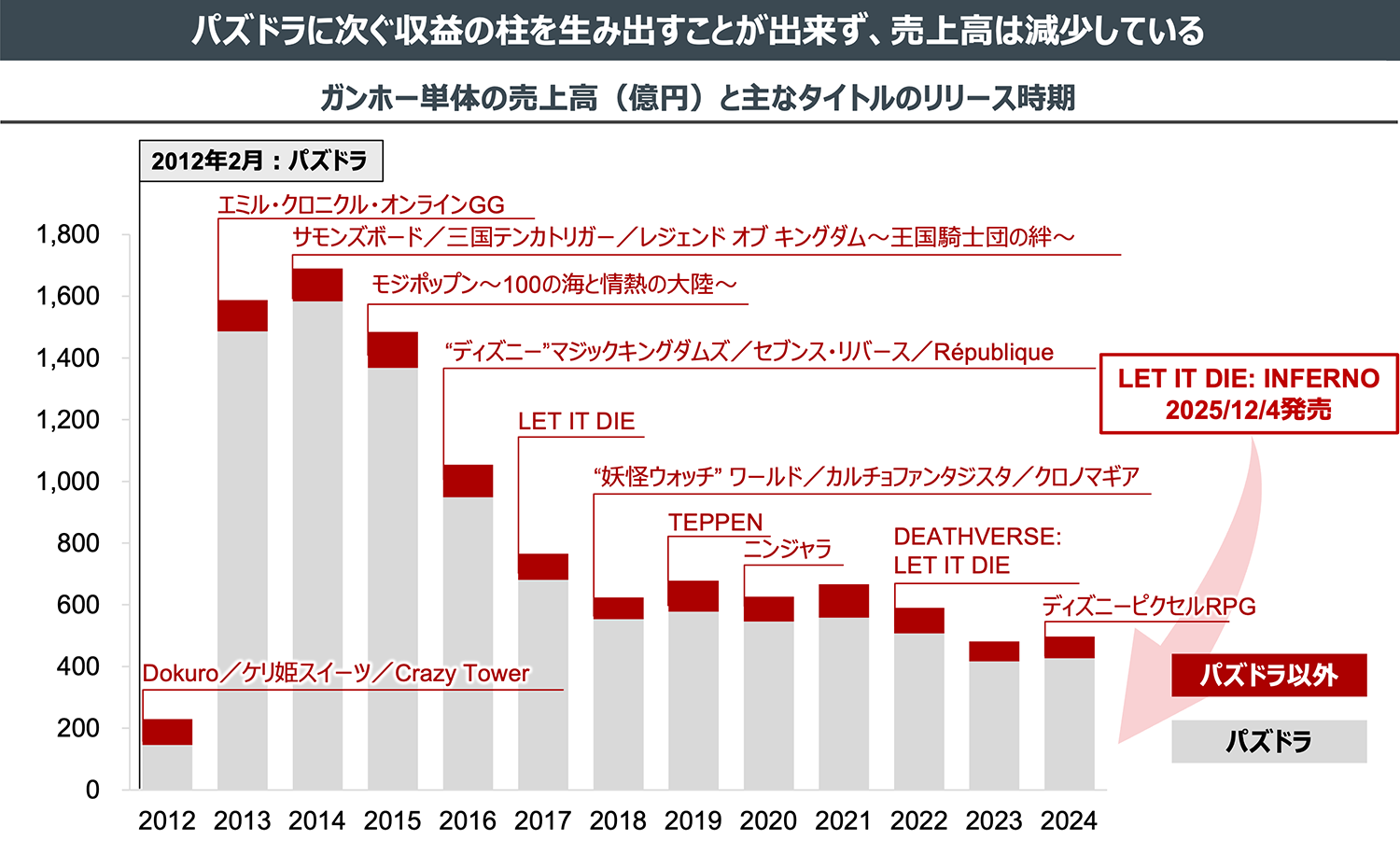

しかし、現在に至るまで、パズドラに代わる安定的な収益源は確立されていません。「ニンジャラ」「LET IT DIE」などの大型タイトルも、残念ながら業績を支える存在には成長しておらず、多額の投資に見合う成果は確認できません。

(出所: QUICK Workstation(Astra Manager)及び有価証券報告書より弊社作成。掲載タイトルはパズドラ及びラグナロク関連タイトルを除外している。)

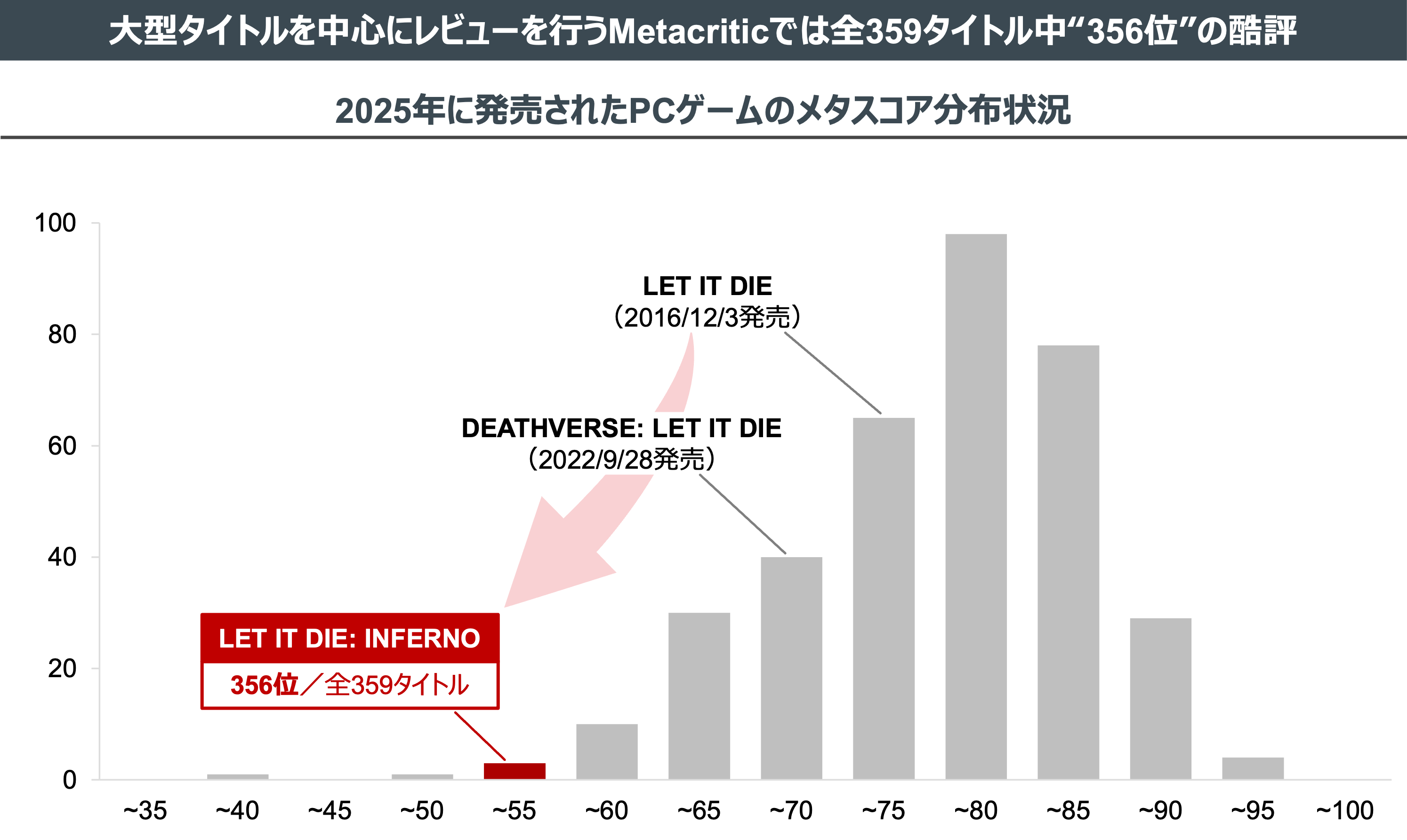

2025年12月4日にリリースされた新作大型タイトル「LET IT DIE: INFERNO」は、ガンホー自らも期待外れの状態にあることを認めるほどの深刻な不振に陥っています。

実際に大手ゲーム評価サイトであるMetacriticにおけるメタスコアは「54」、これは2025年のPC向け大型タイトル全359タイトル中356位という絶望的な評価となっています。

(出所: Metacriticより弊社作成。アクセス日: 2026年1月20日。Metacriticにおいて、2025年に発売され、かつ、メタスコアが付与された全PCゲームを対象に集計。)

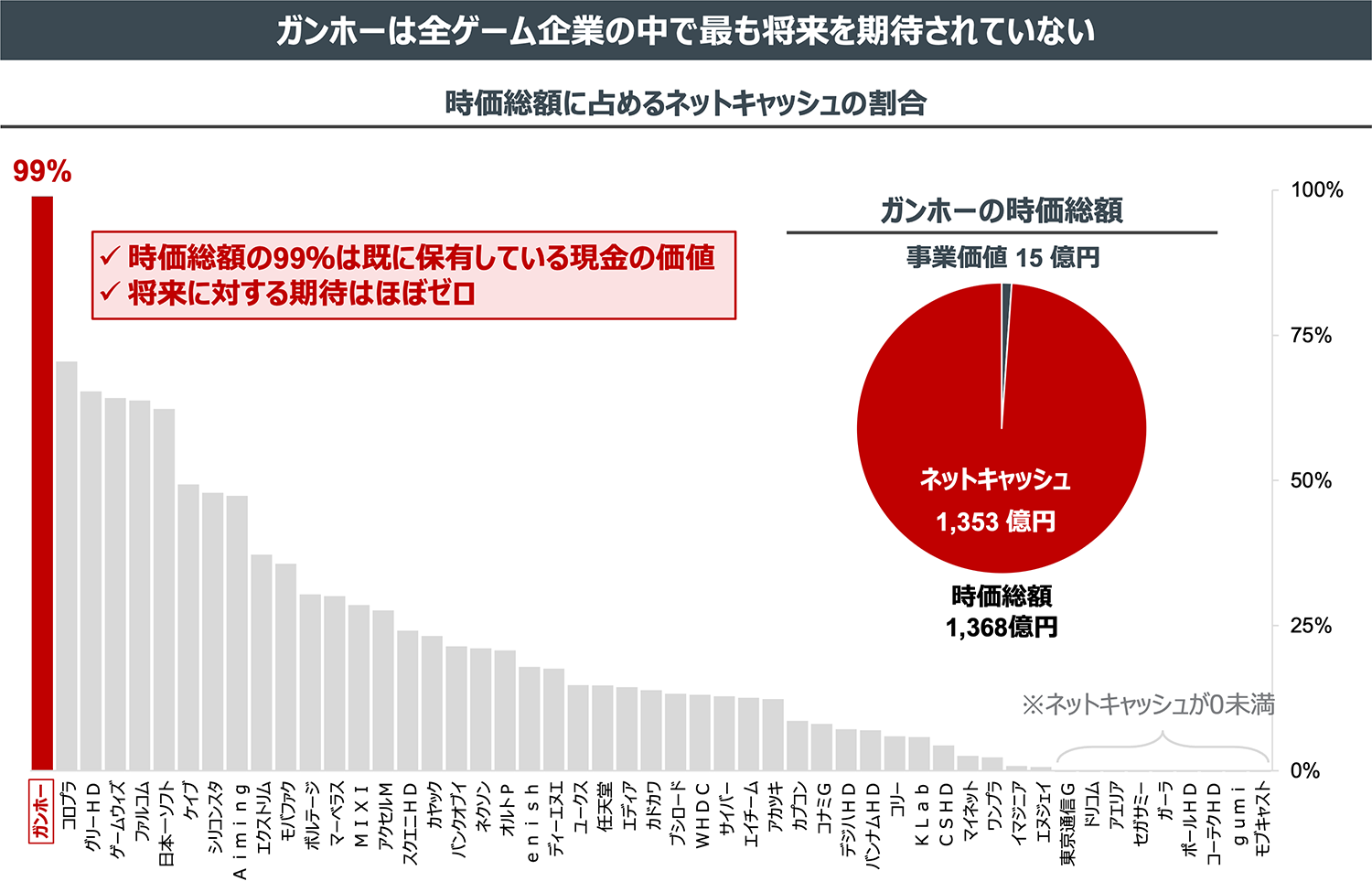

企業の時価総額は、現在保有している現金(=ネットキャッシュ)と、将来生み出す現金の価値(=事業価値)で決まります。

現在、ガンホーの時価総額に占めるネットキャッシュの割合は上場する全ゲーム企業の中で最も高い99%に達します。これは、市場がガンホーの将来の事業価値をほとんど評価していないことを意味します。

裏を返せば、ガンホーは将来に期待ができない事業価値が低い会社、つまり「現金はあるが、次の成功が見えない企業」と見なされているのです。

(出所: QUICK Workstation(Astra Manager)より弊社作成。2025年12月末時点。掲載企業は東洋経済においてゲーム業界に区分される全52社から、連結子会社として銀行を保有していたソニーGを除いて掲載。)

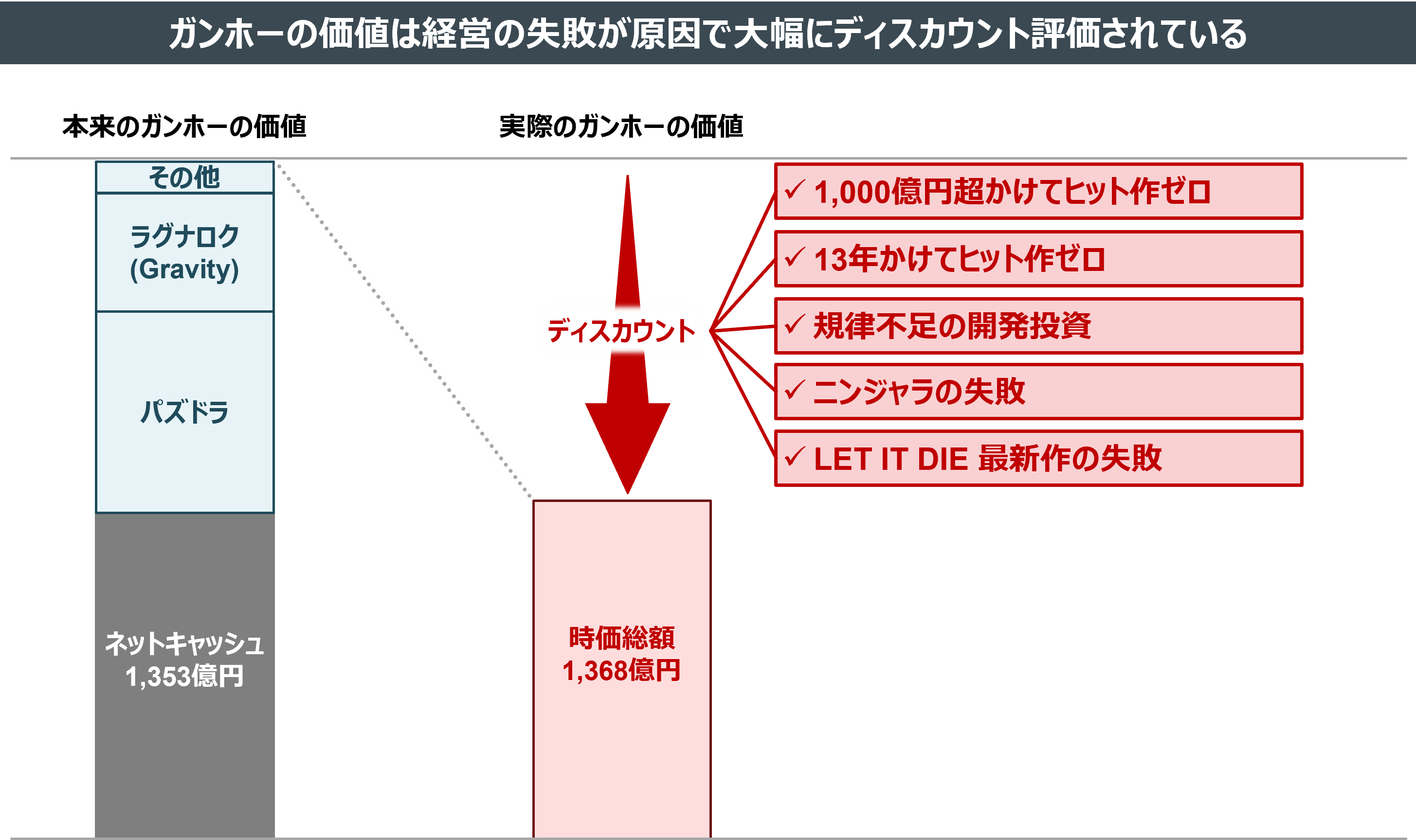

森下氏は最高開発責任者として、1000億円超の資金と13年もの期間をかけて、「ニンジャラ」、「LET IT DIE: INFERNO」に代表される大型タイトルをリリースしました。

しかし、それらはいずれも収益の柱にはならず、失敗が繰り返されています。

それにもかかわらず、経営体制や開発判断が抜本的に見直された形跡はありません。

この結果、市場では「ガンホーではいくら投資しても財産が浪費されるだけ」という評価が定着しています。

(出所: 有価証券報告書及びQUICK Workstation(Astra Manager)より弊社作成。)

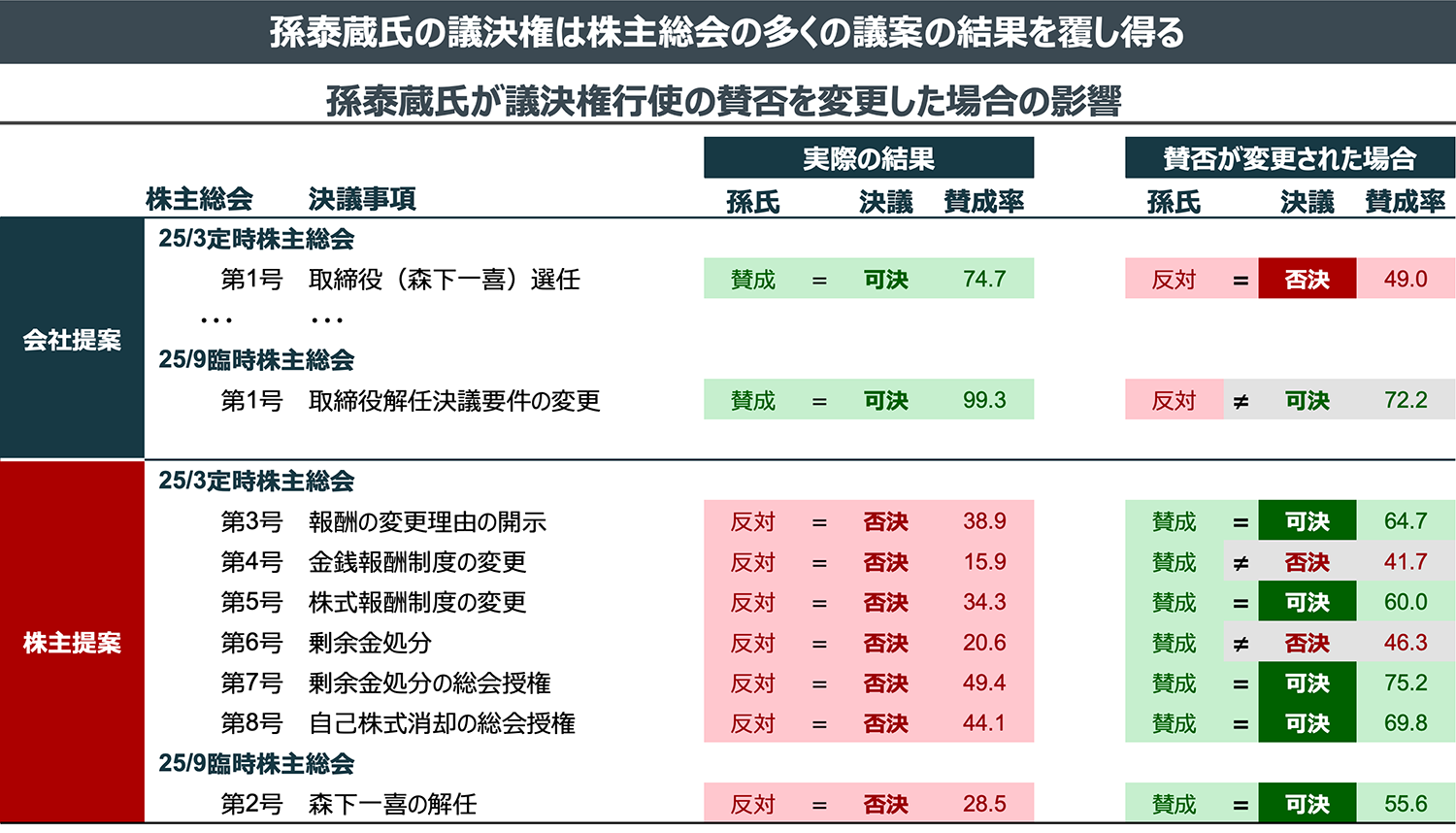

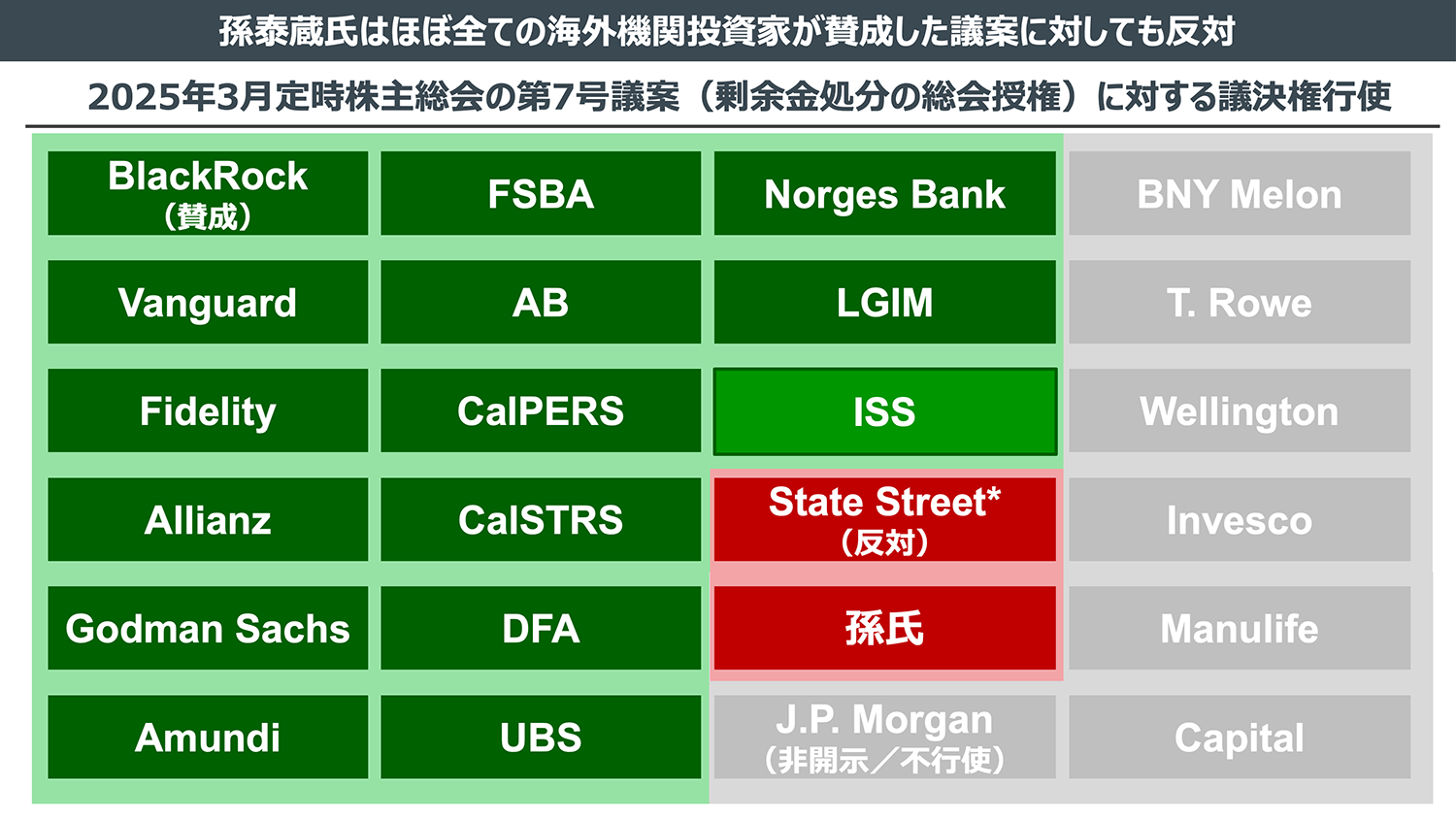

孫泰蔵氏はガンホーの議決権の約22.1%(保有議決権数120,065個)を保有している、筆頭株主です。孫泰蔵氏はその議決権行使次第で、新取締役会長の森下氏の選任議案や、株主提案を含む、多くの議案の結果を覆すほどの影響力を有しています。

(出所: 臨時報告書より弊社作成。賛成率は棄権票の影響を無視して算定。孫泰蔵氏の保有議決権数は、2025年12月5日に提出された変更報告書において開示された保有株式数12,006,500株を基準に算定。)

しかし、孫泰蔵氏は一貫して会社提案には賛成、株主提案には反対する、「安定株主」として行動してきました。実際に、SCの株主提案のうち、ほとんどの海外機関投資家が賛成した提案についても孫泰蔵氏は反対しています。

また孫泰蔵氏は、ガンホーとの面談や対話を行うことなく委任状を提出しており、経営陣と建設的な対話を行っている状況でもありません。

このような安定株主の存在は、ガンホー経営陣から本来必要な緊張感を奪い、結果としてガンホーの株主価値の毀損につながっています。

(出所: 各機関投資家の議決権行使結果より弊社作成。)

*State Streetは2024年7月1日〜2025年6月30日における株主提案に対する賛成率が6.5%に留まる。

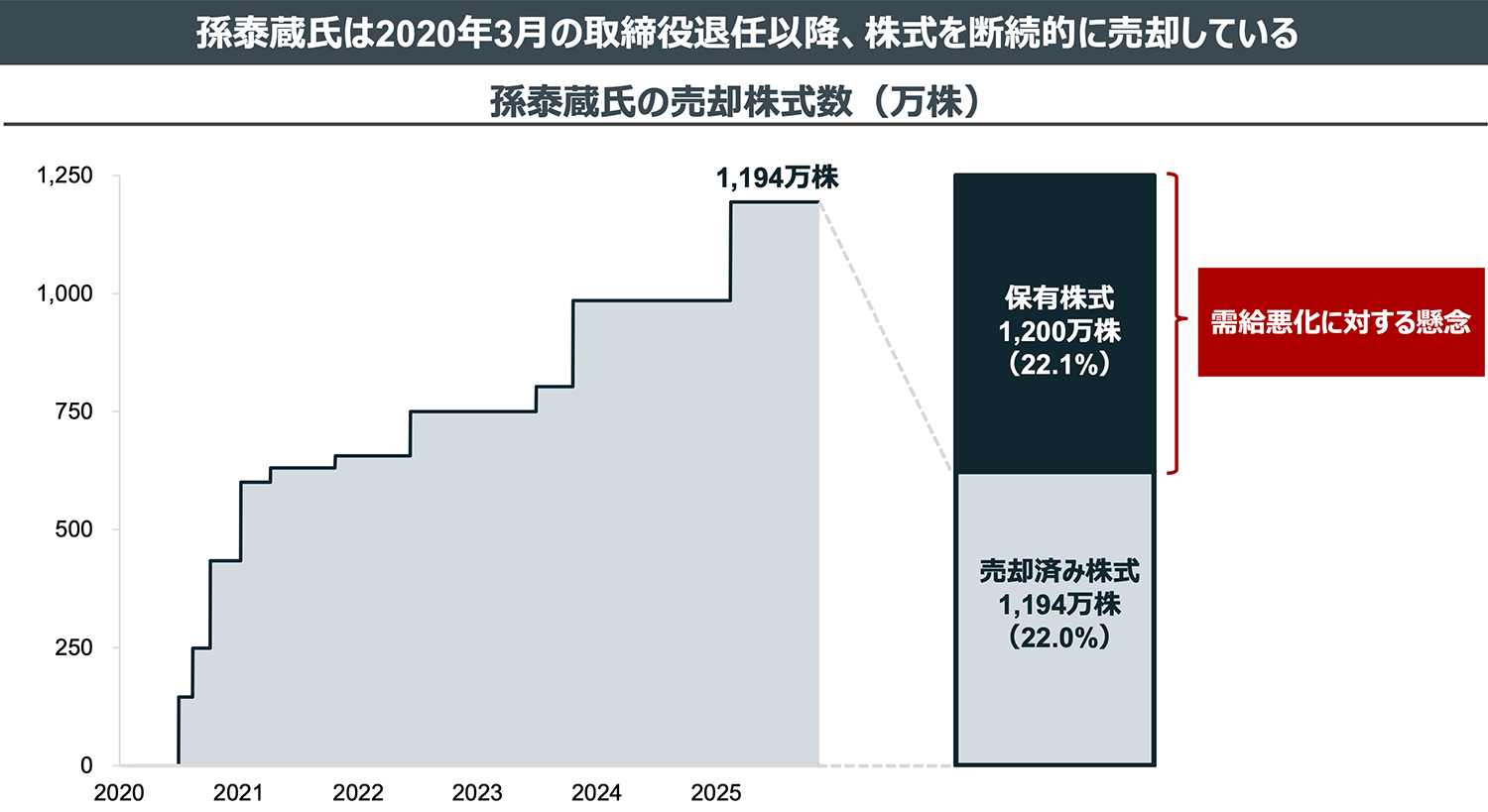

孫泰蔵氏は取締役退任後、保有株式の売却を進め、これまでに累計で約1,194万株を売却しています。現在も約1,200万株(議決権の約22.1%)を保有しており、その売却時期は不透明です。この状況は、他の株主にとって常に需給悪化の懸念を伴い、株価形成に悪影響を与え得るものです。

(出所: 変更報告書より弊社作成。保有株式及び売却済み株式の割合は自己株式を除く発行済株式数に対する割合。)

そこでSCは、孫泰蔵氏が資産管理会社を通じて保有する12,006,500株(2025年12月末時点で約302億円に相当)を対象とした自己株式取得を提案しました。

孫泰蔵氏が自己株式の取得に応じれば、経営陣に適切な緊張感をもたらし、他の株主は需給悪化を懸念する必要がなくなるのみならず、ガンホーの資本効率向上にも寄与します。

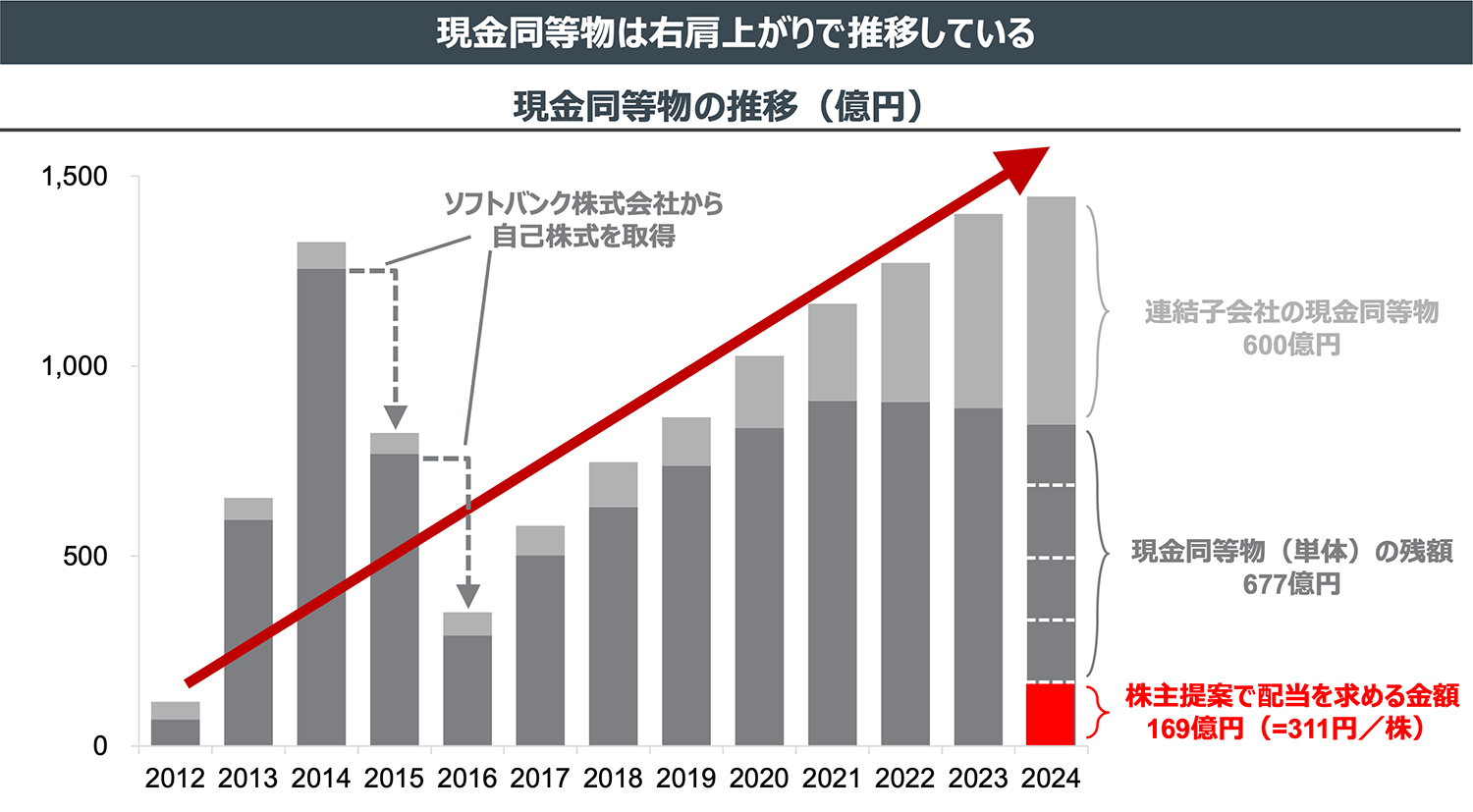

ガンホーは2012年のパズドラのリリース以降現金同等物を積み上げ続け、2024年12月末時点で、単体で約846億円、連結子会社で約600億円相当の現金同等物を保有しています。これは今後10年以上にわたって現在の放漫経営を続け、資金を浪費し続けても枯渇しない過剰な水準です。

(出所: QUICK Workstation(Astra Manager)より弊社作成。現金同等物=現預金+有価証券(流動資産)+長期性預金)

そこでSCは、事業運営に支障のない範囲で現金を減らすことで、経営に対する緊張感を取り戻すため、単体で保有する現金同等物の20%に相当する169億円(311円/株)の配当を求めて株主提案しました。

またSCは、配当金額を取締役会だけで決めるのではなく、原則として株主総会で決議することを求める株主提案も行いました。適正な配当の金額及び現預金の水準については、株主総会での議決権行使を通じて株主の声を聞くべきです。

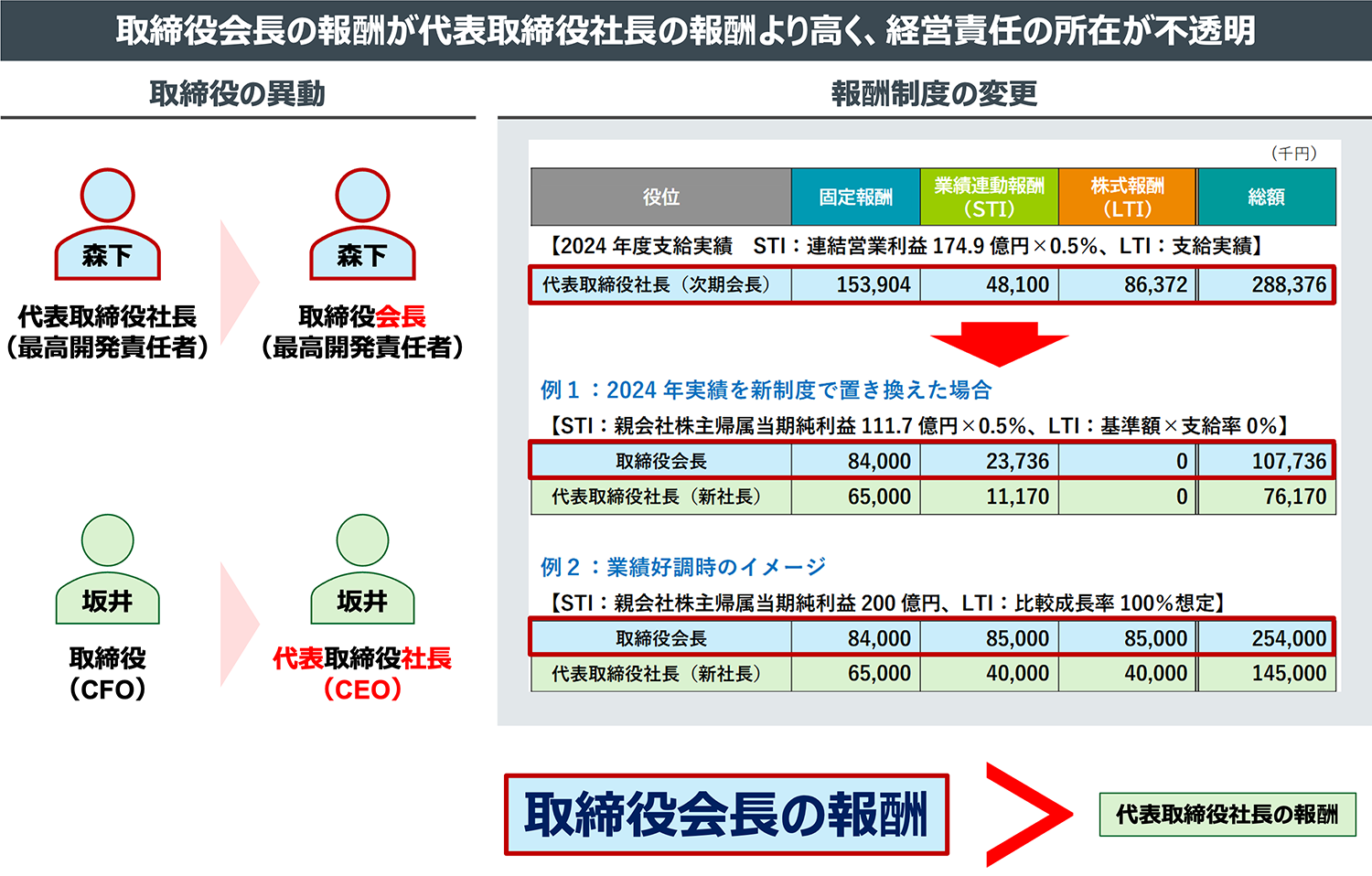

ガンホーは2026年2月1日付で森下氏が代表取締役社長から取締役会長に、坂井氏が取締役CFOから代表取締役社長に異動し、一見すると森下氏に過剰に集中していた権限が分散したように見えます。

しかし、 ■取締役会長(森下氏)の方が“代表”取締役社長(坂井氏)よりも高い報酬を得る前提であること ■森下氏が「ゲーム開発の指揮統括により一層専念」することを目的として社長を退任したにもかかわらず、「取締役会長」の地位にとどまったこと

これらを考慮すると、この異動は実態として森下氏が院政を敷いただけで、経営責任を曖昧にしたに過ぎないと、SCは評価しています。

(出所: ガンホー開示資料より弊社作成。)

監督される立場にある経営トップ自らが取締役会の議事運営を主導している現行の体制のもとでは、経営戦略の失敗・ヒット作不在の長期化・多額の投資が成果に結び付いていないといった自らの失敗について、取締役会で十分な検証や是正議論が行われにくい構造となっています。

そこでSCは、取締役会議長と取締役会長を社外取締役にすることを求める株主提案を行いました。

特にゲーム開発では、森下氏を含むクリエイティビティの最大化が求められる執行側を、会社経営としての妥当性を担保する監督側から分離することは、執行・監督双方の能力の最大化と株主価値向上に資すると考えています。

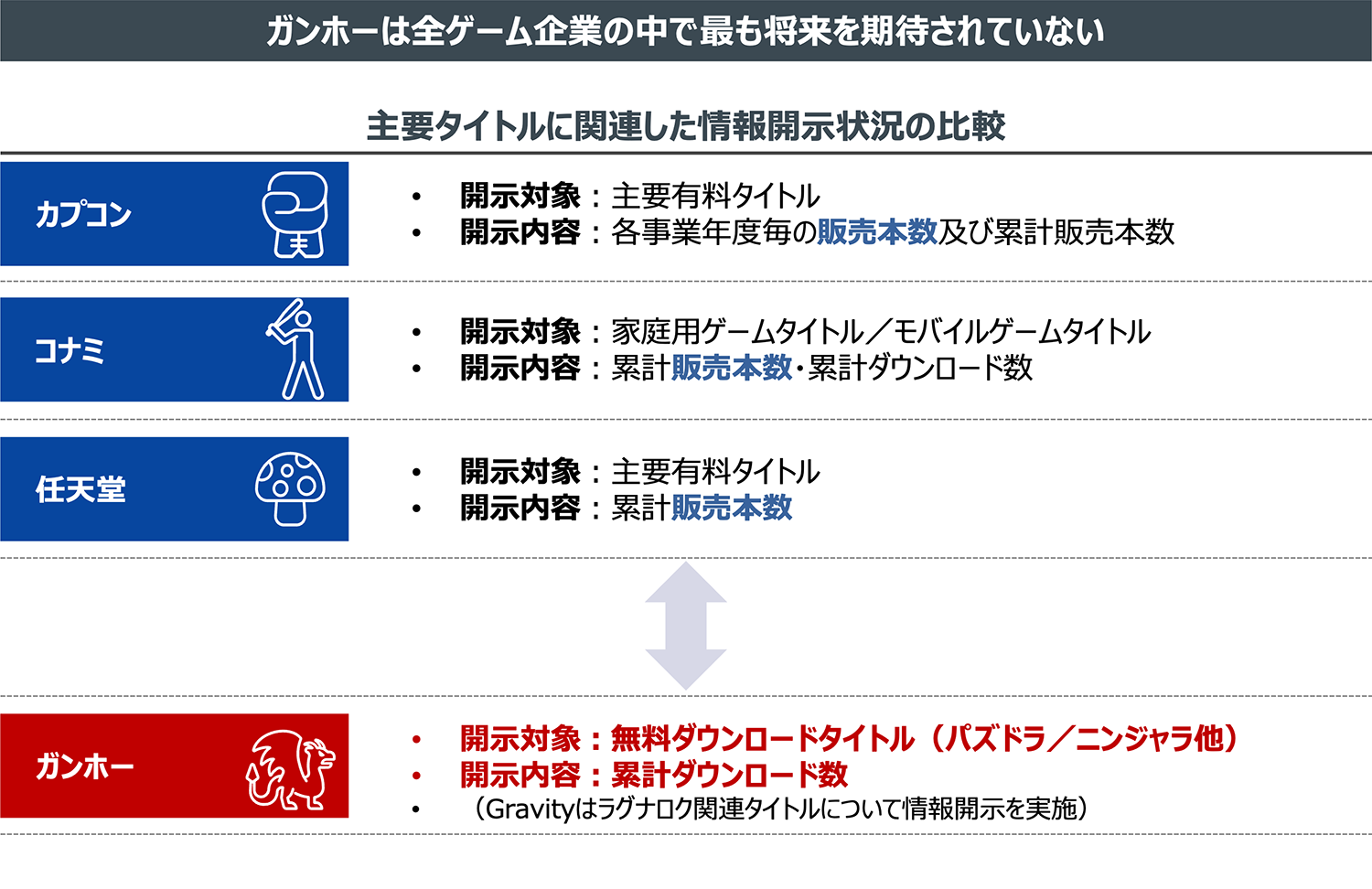

ガンホーは情報開示にも消極的です。多くのゲーム企業においては有料タイトルの販売本数を開示するため、投資家や株主はそれらを手掛かりに収益やユーザーからの評価を検証することができます。

しかし、ガンホーが開示するのは無料ダウンロードゲームのダウンロード数に限られています。例えば、「ニンジャラ」は「(無料)ダウンロード数」の多さを訴求していますが、収益化に失敗しているタイトルです。また、「LET IT DIE: INFERNO」についても、売上高やアクティブユーザー数といった事業評価に不可欠な指標は開示されていません。

このように情報開示が不十分で、かつ業績が右肩下がりの状況において、ガンホーが「ニンジャラ」など特定のタイトルについて前向きな評価や成功を示唆したとしても、それを裏付ける具体的な情報が示されなければ、投資家の理解や信頼を得ることは困難です。

このような状況を是正するため、SCは主要タイトル/シリーズについてはその売上高を開示することを求める株主提案を行いました。