株式会社ストラテジックキャピタル及び同社の運営するファンド(“SC”または“弊社”)は山洋電気株式会社(“山洋電気”)の株主です。

SCは山洋電気に対し、株主価値向上のため、株主提案権を行使して次の議案を提出しました。

※山洋電気が2026年4月15日付で任意の指名委員会の設置を公表したことを受け、株主提案3は取り下げました。

(※2026年5月22日更新)

全ての株主提案について、SCは2026年5月22日付で取り下げを公表しました。

山洋電気の主力事業であるSan Aceは、工業用の冷却ファンを製造する事業です。

しかし、たかがファンではありません。

AIを運用するにはデータセンター(“DC”)が必要であり、DCとDC内部のサーバには、増加する電力消費と発熱への対応が求められています。

AI時代の発熱への対応の中核を担うのがSan Aceなのです。

山洋電気はハイエンドAIサーバの冷却ファンという、極めてニッチではあるものの、しかしDCの発熱への対応においては重要な市場におけるメインプレイヤーです。

xAIのNVIDIA H100を10万個使用した大規模液冷データセンター(※1)や、NVIDIA B200を8台搭載可能な液冷AIサーバへの採用(※2)、さらには以下のYouTubeの動画から、最新リアドア冷却ラックの背面ファンとしての採用(※3)も確認することができます。

(※1)Inside the 100K GPU xAI Colossus Cluster that Supermicro Helped Build for Elon Musk4ページ目右下の画像、“Supermicro CDU 2023 Rear 1”における左下部分、縦に2段配置されたファンは、San Aceであることが確認できる。

(※2)SuperServer SYS-422GS-NBRT-LCCの製品画像4枚目、”(Rear View – System)”において、”4 Redundant 6600W Titanium Level Power Supplies”と説明が付された4つのファンは、San Aceであることが確認できる。

(※3)上記YouTubeチャンネルServeTheHome ”Newest Gen AI Servers Are Built Like This”の14:37時点から拡大されているリアドア冷却ラックの背面ファンは、2025年3月25日に発売されたSan Ace200シリーズであると確認できる。

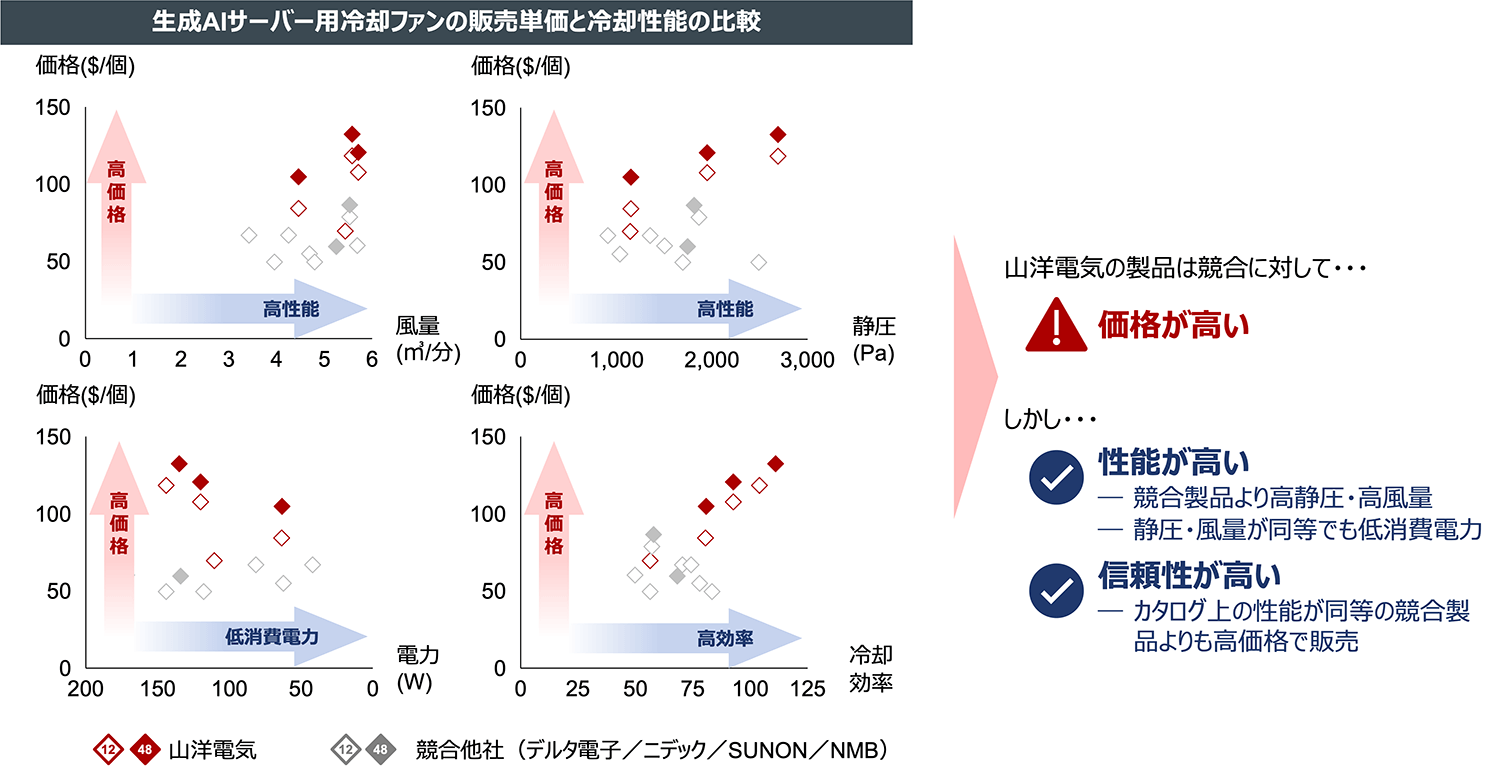

AIサーバ用に競合も製品を販売している80x80mm厚の冷却ファン分野において、San Aceの値段は突出しています。

費用対効果が高く高性能なファンを提供するデルタ電子やニデックといった電子部品業界の巨人に対して、山洋電気は「より性能の高いファン」、または、「同性能でもより信頼性の高いファン」、これらを競合より高い価格で提供する戦略を徹底してきました。

出所:DigiKeyより弊社作成。サイズ/寸法:80x80、幅:80mm、電圧:12V/48VのDCブラシレスファンのうち生産中止となっていない全23製品が対象。価格は36個出荷時の単価。23製品のうち、風量・静圧が同等の製品は山洋電気については最も単価が低い製品、山洋電気以外は最も単価が高い製品に限定して表示。冷却効率はカタログ上の風量×静圧÷電力で算定した動作点による差異を考慮していない簡易的な試算値。2026/4/10にアクセス。

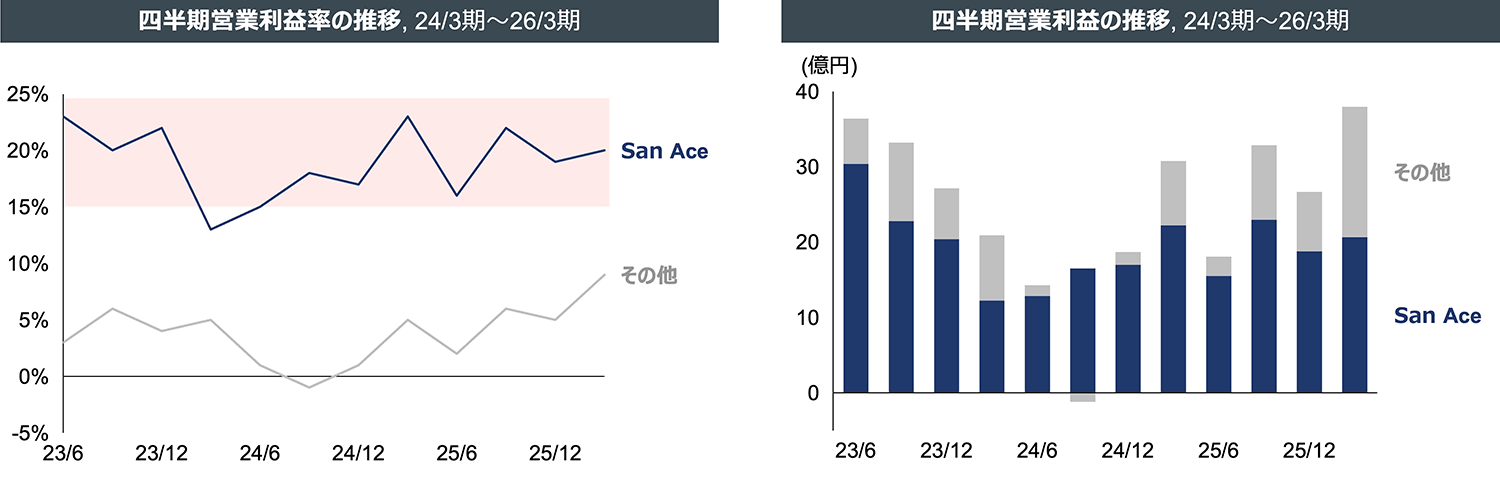

高付加価値の追求は、20%前後で推移する営業利益率にも表れています。この利益率は、山洋電気のファンが、DCにおける発熱対応のキーアイテムであり、価格以外の要素が評価されていることの何よりの証拠です。

そして、このSan Aceは、山洋電気全体の営業利益の6〜8割を支えています。San Aceの成長は、山洋電気の成長に直結します。

出所:開示資料より弊社作成。San Aceはサンエースカンパニーの業績。23/3期以前におけるサンエースカンパニーの業績は非開示。26/3期は会社業績予想からの逆算による予想値。

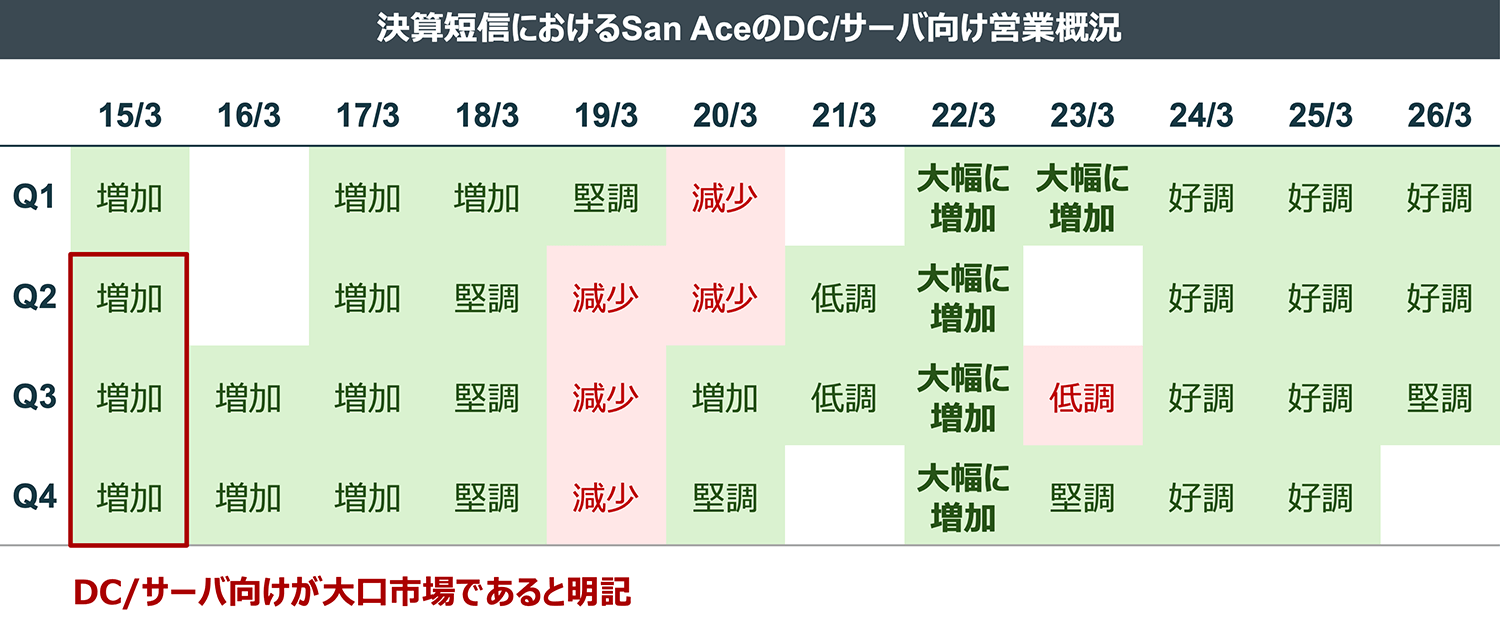

山洋電気は詳細な情報開示には消極的ですが、10年以上前から継続してDC/サーバ向けのSan Aceの営業概況について決算短信で密かにコメントを残し続けています。

AIブームに便乗したのではなく、昔からDC/サーバ向けに最高品質のファンを最高価格で供給し続けているのです。

出所:決算短信より弊社作成。クーリング事業及びサンエースカンパニーの営業概況をSan Aceの営業概況とみなしている。

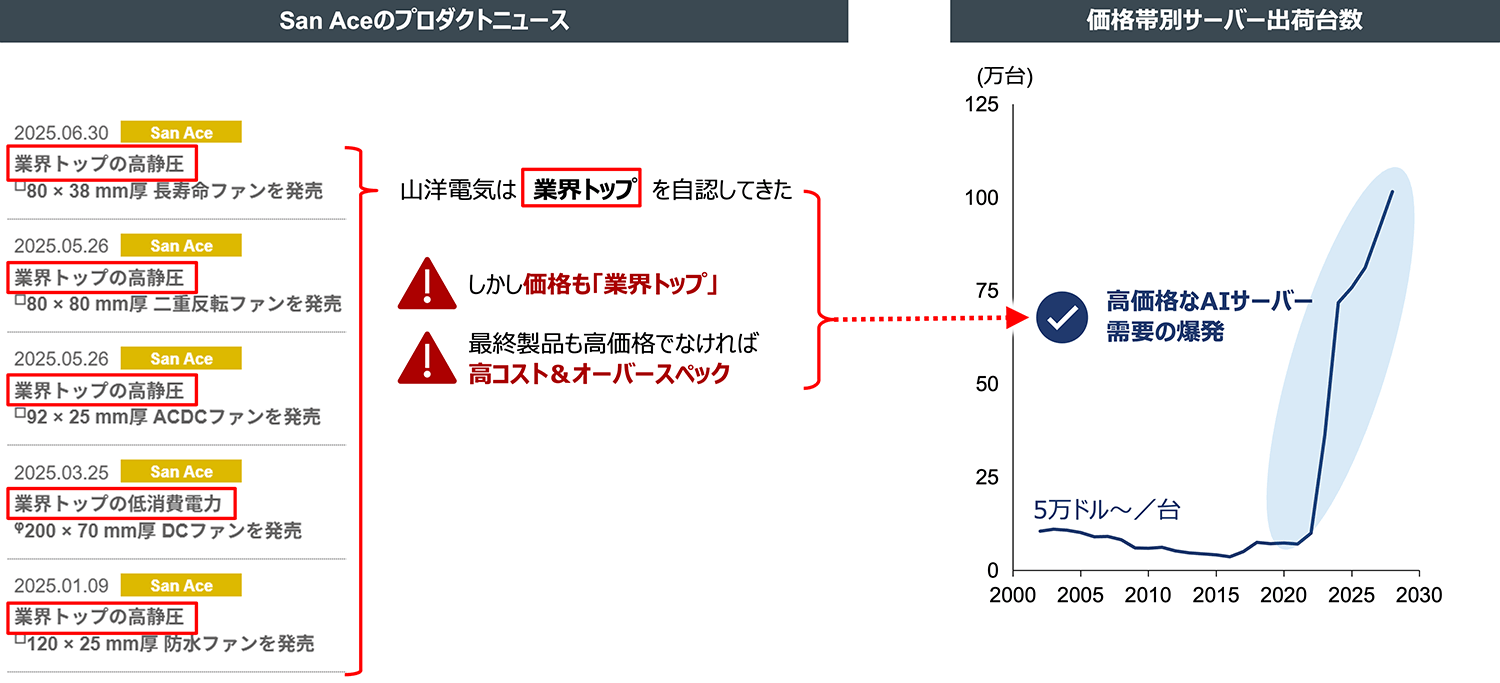

San Aceは、性能面で業界トップを公言してはばかりませんが、同時に価格も業界トップです。普通のサーバにとっては、同業他社よりも割高でオーバースペックなファンになります。

しかし、AIサーバへの投資が急増したことで状況は一変しました。普通ではない、高価格のAIサーバはSan Aceの主戦場です。

出所:山洋電気プロダクトニュース及びBloombergより弊社作成

1台5万円のサーバなら、ノーブランドの数千円のファンで良いでしょう。

1台50万円のサーバなら、費用対効果が高いデルタ電子/ニデックのファンを選んで、コストを削減した方が良いでしょう。

1台500万円の熱暴走が起きそうなサーバであれば、費用対効果が高いデルタ電子/ニデックに対して、山洋電気の優位性が光ります。

なぜなら、サーバ全体から見れば「たかがファン」にかかるコストは誤差の範囲内である一方、ファンの性能はサーバの冷却性能、ひいてはサーバ全体の寿命と性能に直結するからです。

つまり、サーバ全体の価格、つまりサーバを構成するGPUやメモリ等の部品価格が上昇すればするほど、ファンのコストは相対的に低下し、ファンの重要性は上昇します。

SCは、AI・DC・サーバ需要の爆発的増加やそれに伴うサーバ価格の上昇が、今までは高価格でオーバースペックであった山洋電気のSan Aceの需要拡大に帰結すると考えています。

では、山洋電気や国内・グローバルの同業他社は株式市場からはどのように評価されているでしょうか。

台湾のデルタ電子は、NVIDIAとの関係性を積極的に対外発信しています。

CNBCのYouTubeチャンネルにおいて、NVIDIAの社員が「NVIDIAの現行世代のAIプラットフォームであるGrace Blackwellの液冷に、デルタ電子の部品が多数使われている」と明言(※1)していたり、デルタ電子のYouTubeチャンネルでは、NVIDIAとのコラボレーションを以下のように紹介していたりします。

(※1)YouTube CNBC「Deconstructing Nvidia’s Vera Rubin — The Successor To Blackwell That’s 10x More Efficient」において2:51から言及

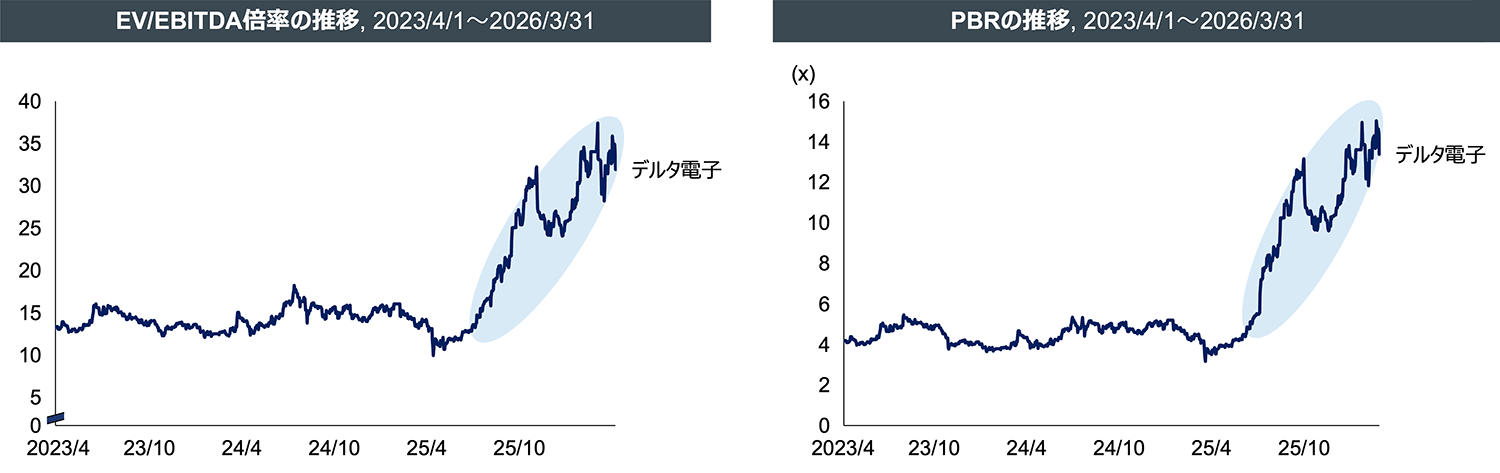

2025年以降、デルタ電子の株式は「AI銘柄」との市場認知を獲得し、バリュエーションを高めてきています。

現在、29社もの証券会社がデルタ電子をカバーし、そのほぼ全てが「買い」「アウトパフォーム」「ウェート上げ」といった強気のレーティングを付しています。

デルタ電子の株価バリュエーション上昇は、まさに昇り龍のごとき勢いです。

出所:Bloombergより弊社作成

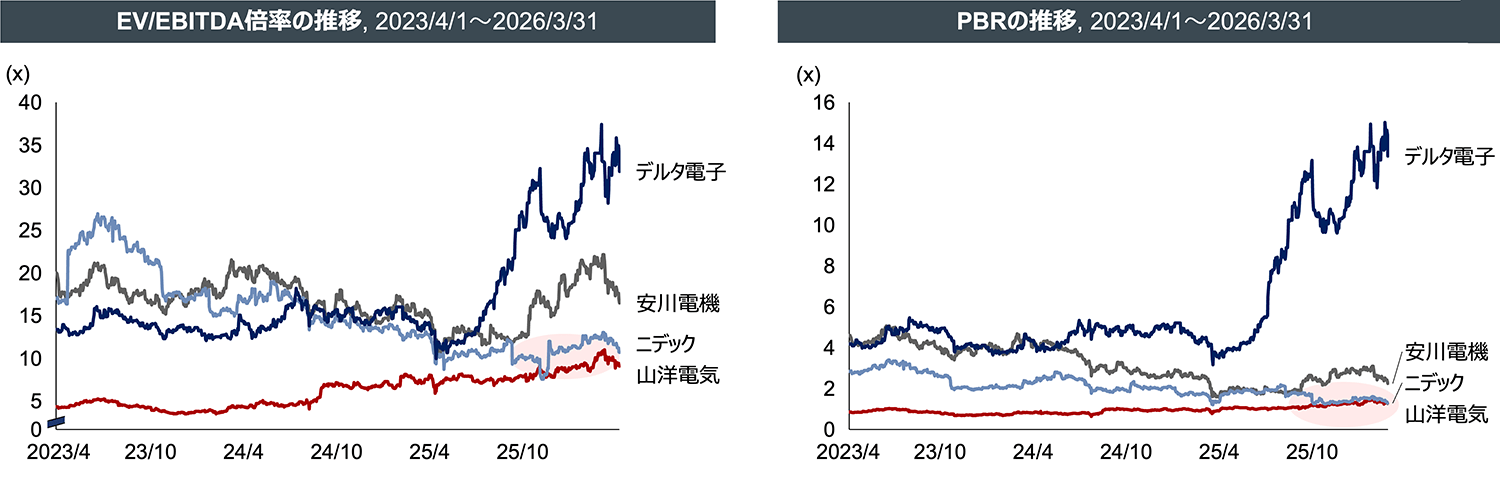

一方、山洋電気は、デルタ電子を上回る高性能・高信頼性を自負しているにもかかわらず、バリュエーションは極めて低い水準に留まっています。

出所:Bloombergより弊社作成

その低さは、2025年9月に不正会計問題が発覚し、その後株価が大きく下落したまま低迷しているニデックをも下回る水準です。

こうした株式市場における低評価の継続は、活況を呈する業界から山洋電気の株価だけが取り残されてしまったかのようです。

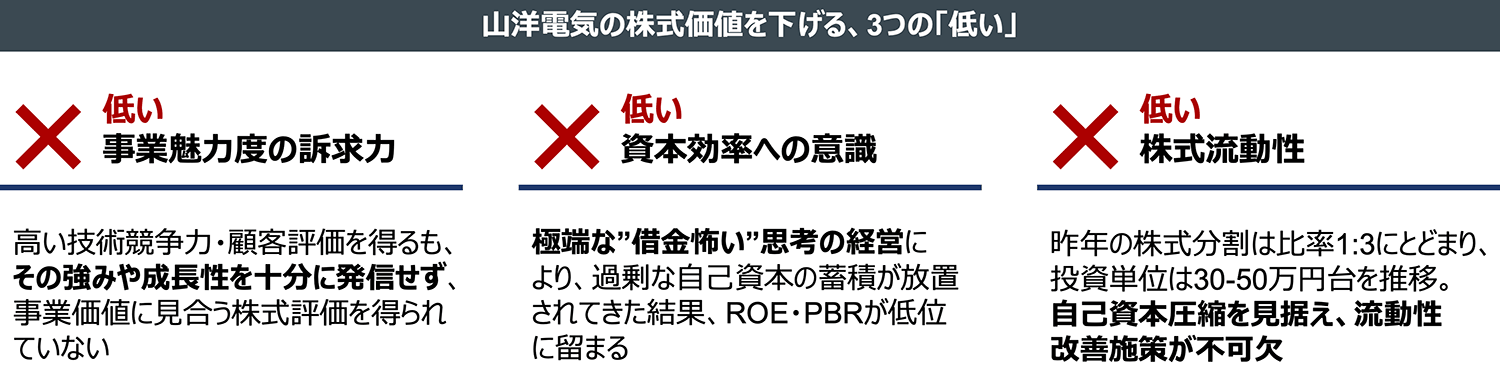

山洋電気は、なぜこれほどまでに投資家から適切な評価が得られないのでしょうか。

3つの「低い」が原因であると、SCは考えます。

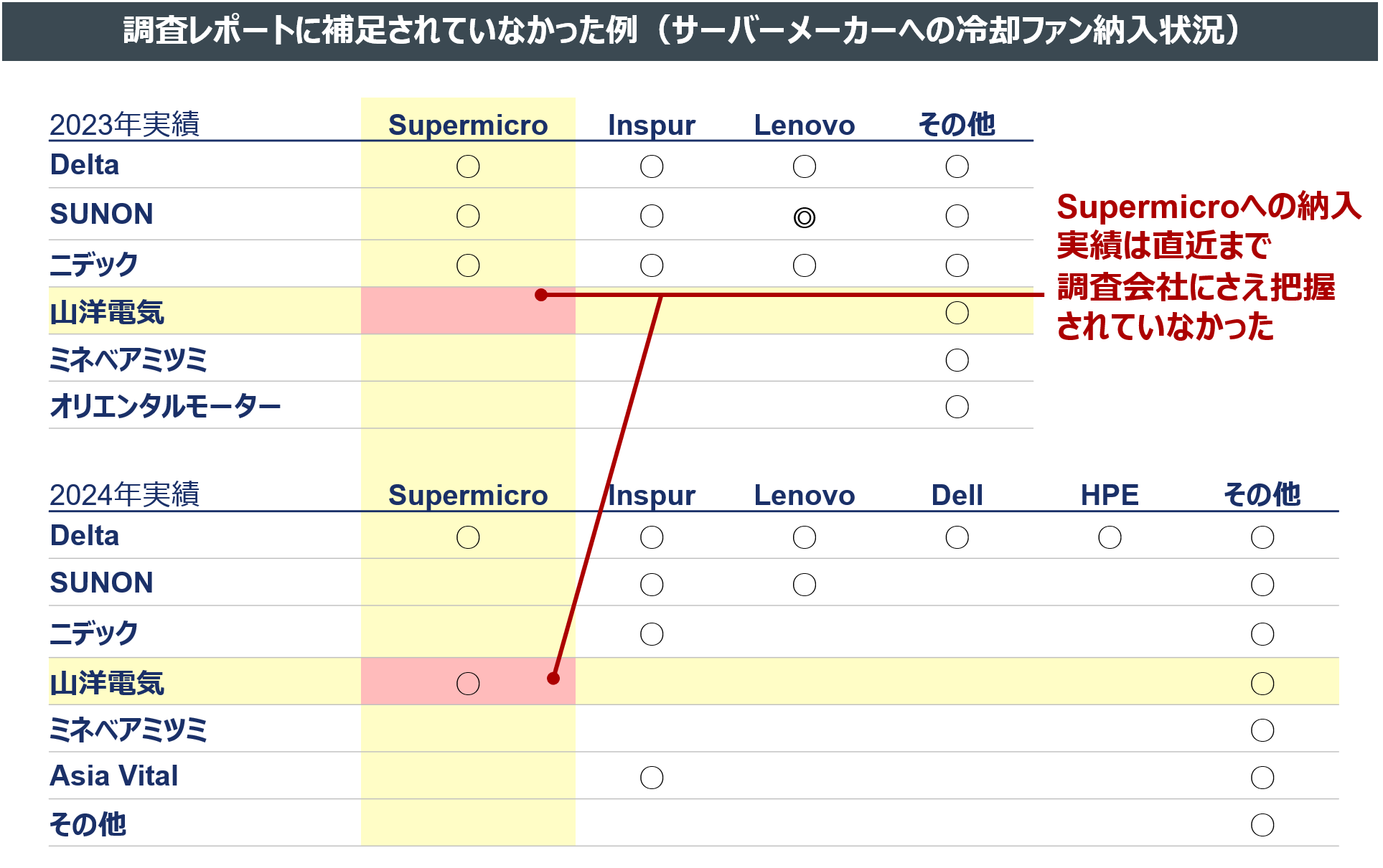

デルタ電子をはじめ、国内外の競合企業は主要顧客や納入実績を積極的に開示し、事業の成長性や競争優位性を明確にPRしています。

一方で山洋電気は、優れた技術力および納入実績を誇るにもかかわらず、対外的なPRを行っていません。そのせいか、サーバ用冷却ファン市場の調査レポートにすら、最近まで納入実績が捕捉されていませんでした。

投資家に山洋電気の真価が理解されていないのも、やむを得ないことでした。

出所:富士キメラ総研「2024 データセンター・AI/キーデバイス市場総調査」「2025 データセンター・AI/キーデバイス市場総調査」より弊社作成

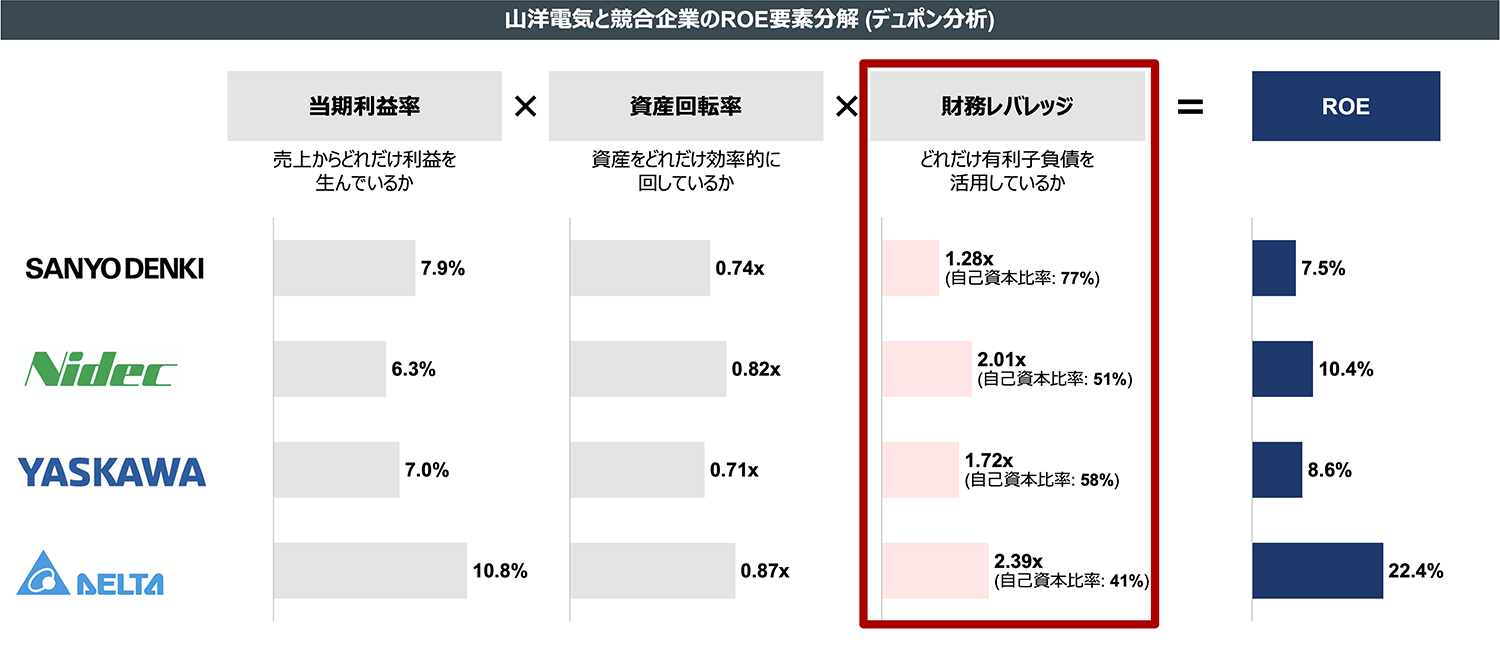

山洋電気の自己資本比率は、77%に達します。

これはニデックの51%、安川電機の58%、デルタ電子の41%と比べても、際立って高い水準です。

山洋電気は、競合他社と比較しても十分に競争力のある利益水準を確保しています。

それにもかかわらず、財務レバレッジの活用が不十分であるため、ROEでは後塵を拝しています。

出所:Bloomberg及び各社開示資料より弊社作成。ROE要素分解に際して、総資産および自己資本については、直近通期の数値を使用。売上高および当期純利益については、山洋電気・安川電機は2025年度通期会社予想、デルタ電子及びニデックは直近通期の数値を使用。ニデックは、会計不正による暫定影響額1,397億円を自己資本及び総資産から控除。

仮に山洋電気が、安川電機と同程度の自己資本比率60%前後まで見直した場合、財務健全性を保ったまま、ROEは継続的に約1.3倍(現行の当期利益率・資産回転率ベースで約10%)まで改善できます。

しかし、経営トップの認識は、驚くべきものでした。

これまで約1年半、SCは山洋電気と、資本コストの考え方や資本効率改善の必要性、ならびに株主価値向上に向けて講ずるべき施策について、丁寧に対話を重ねてきました。また、山洋電気は少なくとも形式上は「資本コストや株価を意識した経営の実現に向けた取り組みについて」を開示しています。

しかしながら、実際の山洋電気の認識は、極端な”借金怖い”思考にとらわれた、非合理的なものでした。

山本会長の認識は、株主資本コストを実質的にゼロとみなしているに等しいものです。

そこでSCは、以下の提案を行います。

・資本市場に対する知見を有し、投資運用業者の経営者および運用担当者としての経験を持つ、SC代表取締役・丸木強を、山洋電気の取締役として選任すること

・取締役会が少なくとも年1回以上、株主価値向上の観点から、財務健全性に関するKPI、ならびにそれを踏まえた資本政策の評価及び方針について審議し、概要および審議の結果としての株主還元方針を開示すること

また、株式の流動性は、株式のバリュエーションにかかわる非常に大事な要素です。

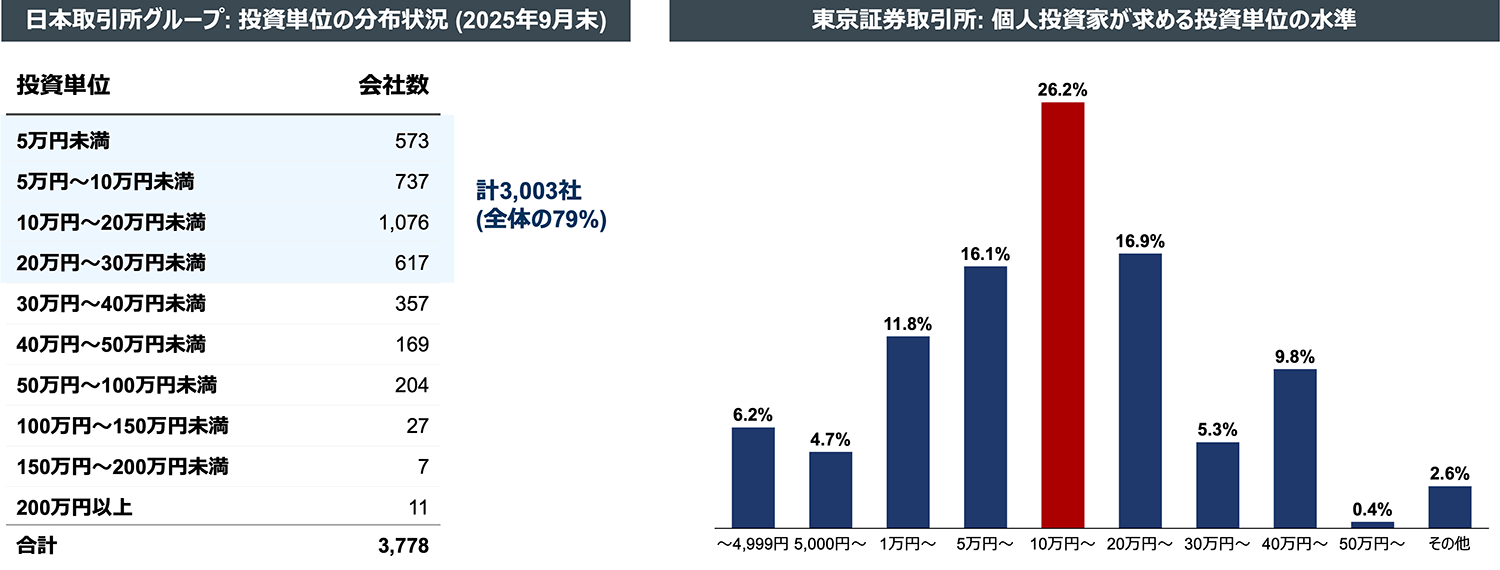

山洋電気は、2025年9月末を基準日として1:3の株式分割を実施しました。

しかしその後も、山洋電気株式の投資単位は30~50万円台で推移しており、まだまだ個人投資家にとって投資しやすい水準ではありません。

2025年9月末時点で、投資単位が30万円未満の上場企業は全体の79%を占めます。また、東京証券取引所によれば個人投資家が求める投資単位は10万円程度が望ましいとされています。

出所:日本取引所グループ「投資単位の引下げ / 株式分割の仕組み・効果」2025年10月7日更新、東京証券取引所「小額投資の在り方に関する勉強会報告書」2025年4月24日

そして、山洋電気が上述の構造的な株主資本の毀損をする状態から脱するには、資本構成の変更が必要であり、自己株買いも一つの選択肢となりますが、そのためには流動性向上策をあわせて講じる必要があります。

そこでSCは、株式分割を取締役会ではなく株主総会で行えるようにしたうえで、1:5の株式分割の実施を提案します。

そもそも、なぜこれほどまでに経営陣が株主価値を毀損する状態が放置され続けてきたのでしょうか。

SCは、取締役会にガバナンス不全が生じていることも大きな要因の一つであると考えます。

山洋電気では、取締役の任期が2年とされており、任期が1年の場合と比べて、株主が経営に株主の意思を反映させられる機会は半分に限られています。これは、取締役会の緊張感を緩め、ガバナンスの実効性を低下させる要因です。

加えて、山洋電気は指名委員会を設置していません。取締役の指名には高い独立性、客観性、説明責任が求められますが、山洋電気は報酬委員会を設置している一方で指名委員会は設けておらず、その理由について十分な説明をしていません。

そこでSCは、以下の提案を行います。

・毎年の取締役選任を通じて株主による監督機能を強化し、取締役会の説明責任と緊張感を高めるため、取締役の任期を2年から1年に短縮すること

・取締役の指名における独立性・客観性・説明責任確保のため、指名委員会を設置すること

※山洋電気が2026年4月15日付で任意の指名委員会の設置を公表したことを受け、当該提案は行わないこととしました。