株式会社ストラテジックキャピタル及び同社の運営するファンド(以下、総称して「SC」といいます。)は株式会社ワキタ(以下「ワキタ」又は「当社」といいます。)の株主です。SCはワキタの株式を約5年にわたり保有しており、その間、ワキタに対し株主価値向上のための様々な提案を行ってきました。しかしながら、当社は未だに殆どの提案を取り入れず、ワキタの株価バリュエーションは低迷したままです。

SCは、今年のワキタの株主総会で、通算5回目となる株主提案を行うつもりです。SCの株主提案に加え、会社側から提案されるであろう、剰余金処分や取締役選任議案に対する議決権行使に当たり、ワキタの課題を共有することが少数株主の皆様にも有益であると考え、本ウェブサイトを開設いたしました。

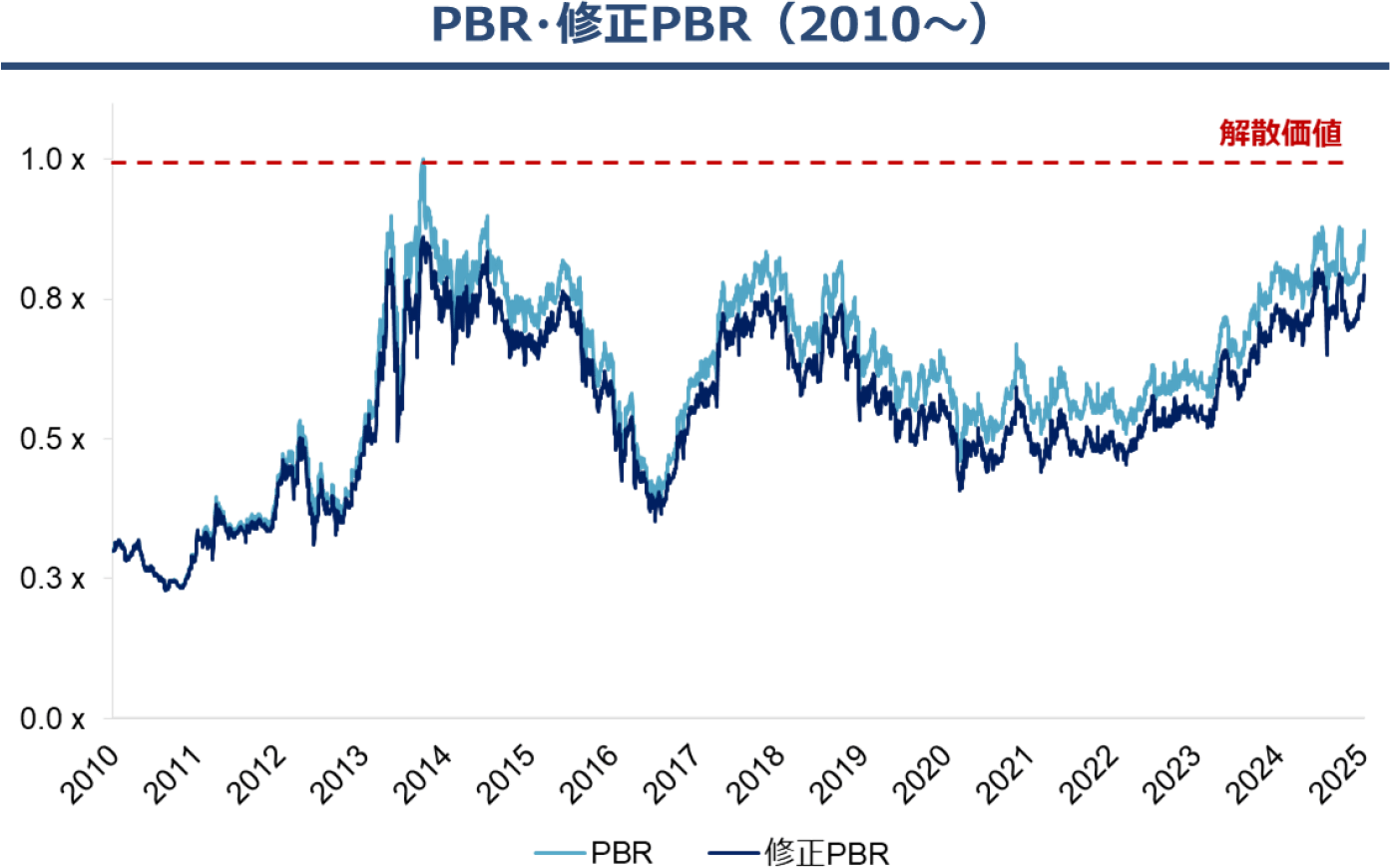

ワキタのPBRは、2010年以降、解散価値である1倍を下回って推移しています。足元のPBRは0.87倍、保有不動産の含み益を考慮した修正PBRに至っては0.79倍と非常に低水準となっています。ワキタの経営方針が、株主の利益を毀損してきたことは明らかであり、株主価値向上のためには、経営方針の抜本的な転換が必要です。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

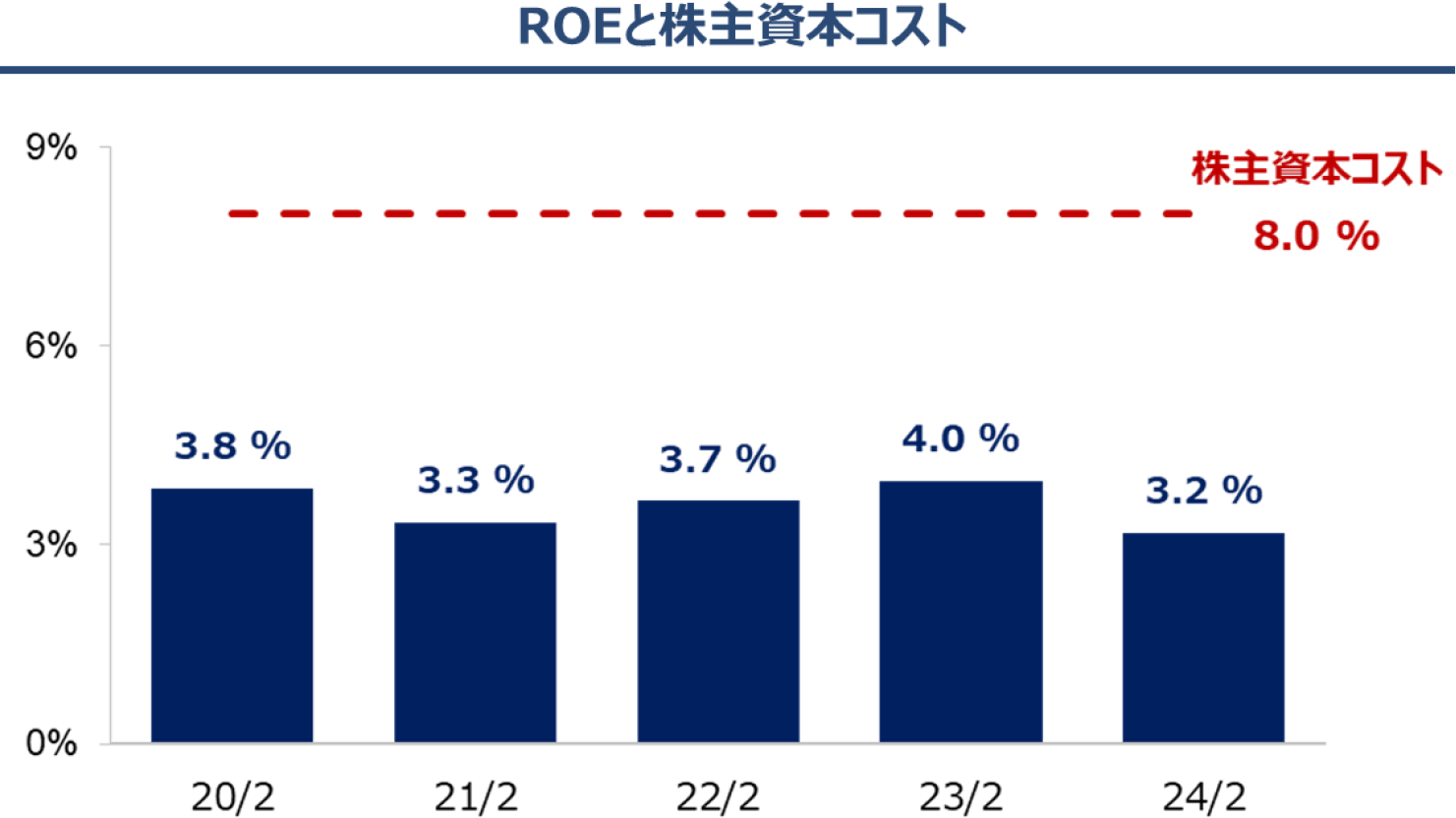

ワキタのバリュエーションが低迷している主因は、ROEが株主資本コストに満たないことです。ワキタの過去5年間のROEは平均で3.6%、最高でも4.0%と極めて低位に推移しており、SCの想定するワキタの株主資本コスト8%を大幅に下回っています(なお、2025/1時点で、当社の株主資本コストをBloombergは8.9%、Quickは8.8%程度とリリースしています)。

また、上場企業に求められるROE水準は最低8%以上と言われるなか、ワキタの中期経営計画におけるROE目標は僅か5%となっており、ROEを高める意志がないようにさえ、感じます。ワキタ代表取締役社長の脇田貞二氏(以下、「脇田社長」といいます。)はSCに対し、「ROE5%は通過点であり、将来的には8%以上を目指す」と説明してきましたが、当社の現状を鑑みれば抜本的な経営方針の転換を行わない限り、ワキタがROE8%以上を実現することは困難です。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

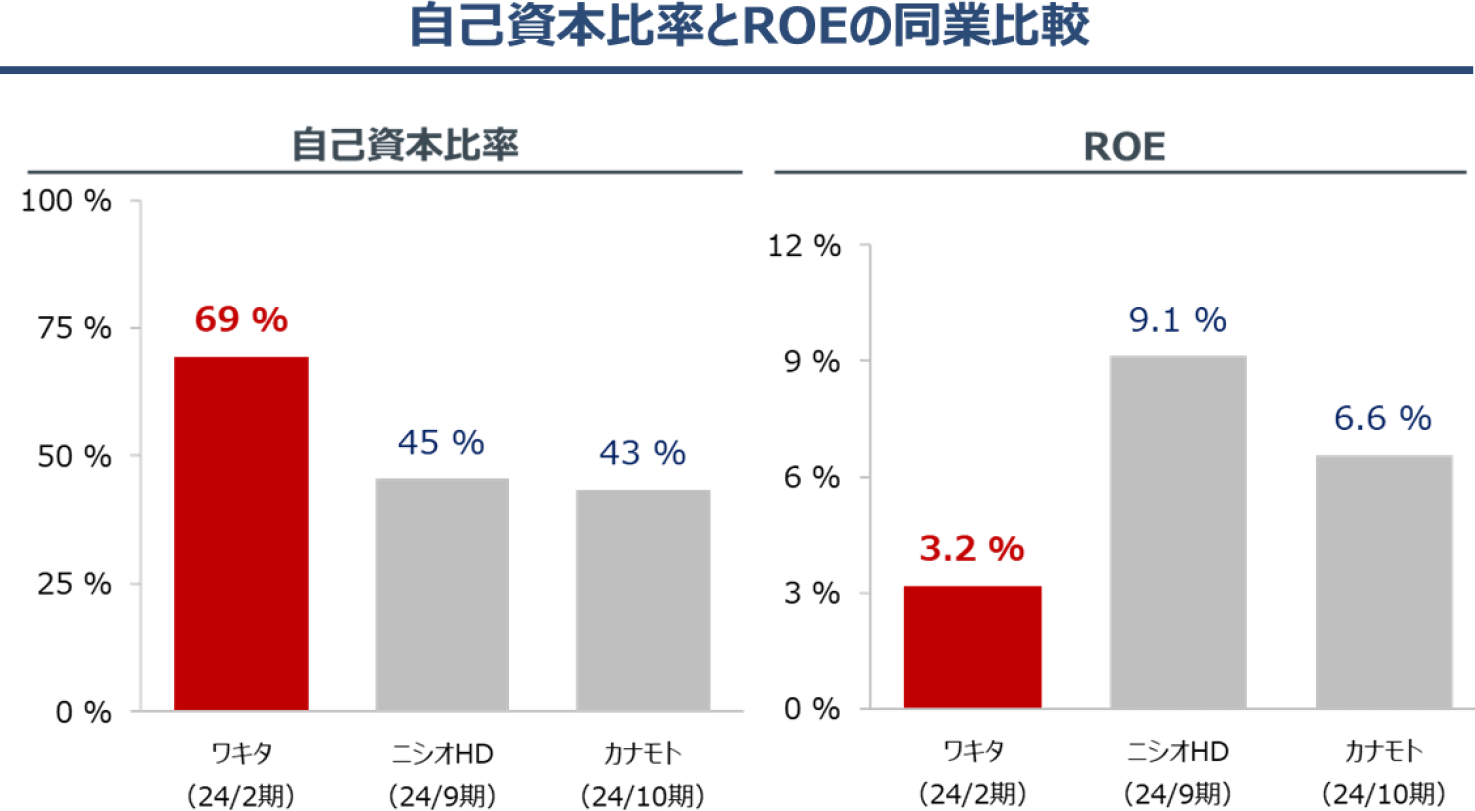

一方で、ワキタの自己資本比率は約70%と非常に高水準であり、同業他社と比べても自己資本比率の高さは明らかです。ROEが同業他社に大きく劣る水準で推移しているのは、本業の利益率の低さに加え、この過大な自己資本も大きな要因となっています。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

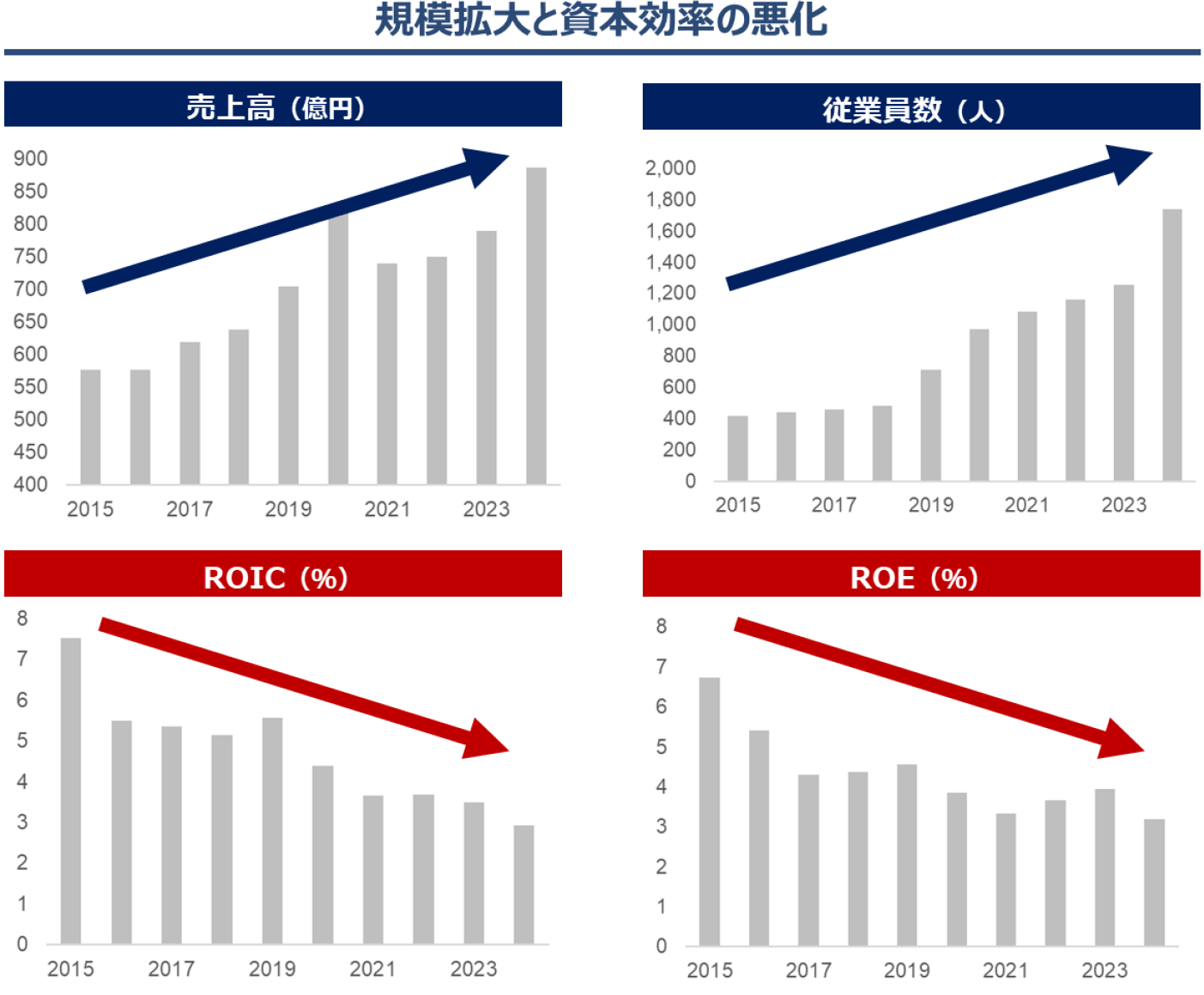

ワキタは近年、継続的に買収を行っていることもあり、連結の売上高・従業員数の規模は拡大傾向にあります。ワキタの年度末決算の説明資料等では、主要な財務数値に加え、従業員数が増加していることをアピールしており、脇田社長をはじめとした経営陣は、会社の規模が拡大・成長していることに満足しているようです。しかしながら、株主価値向上のために必須であるROIC・ROEといった資本効率は悪化の一途をたどっています。

(出所:QUICK Workstation(Astra Manager)よりSC作成、ROICは全事業セグメントの税引き後営業利益を調整後の事業資産で除して算出)

ワキタのように、資本効率が資本コストを大幅に下回っている企業は、本来、規模の拡大以前に資本効率を改善させることを優先すべきです。生命保険協会のアンケートでも、日本企業は規模拡大を重視する傾向にあり、資本効率や資本コストを重視する投資家との認識ギャップに繋がっていることが示されており、ワキタはこの典型例です。

(出所:2024/4/19生命保険協会「企業価値向上に向けた取り組みに関するアンケート(2023年度版)」)

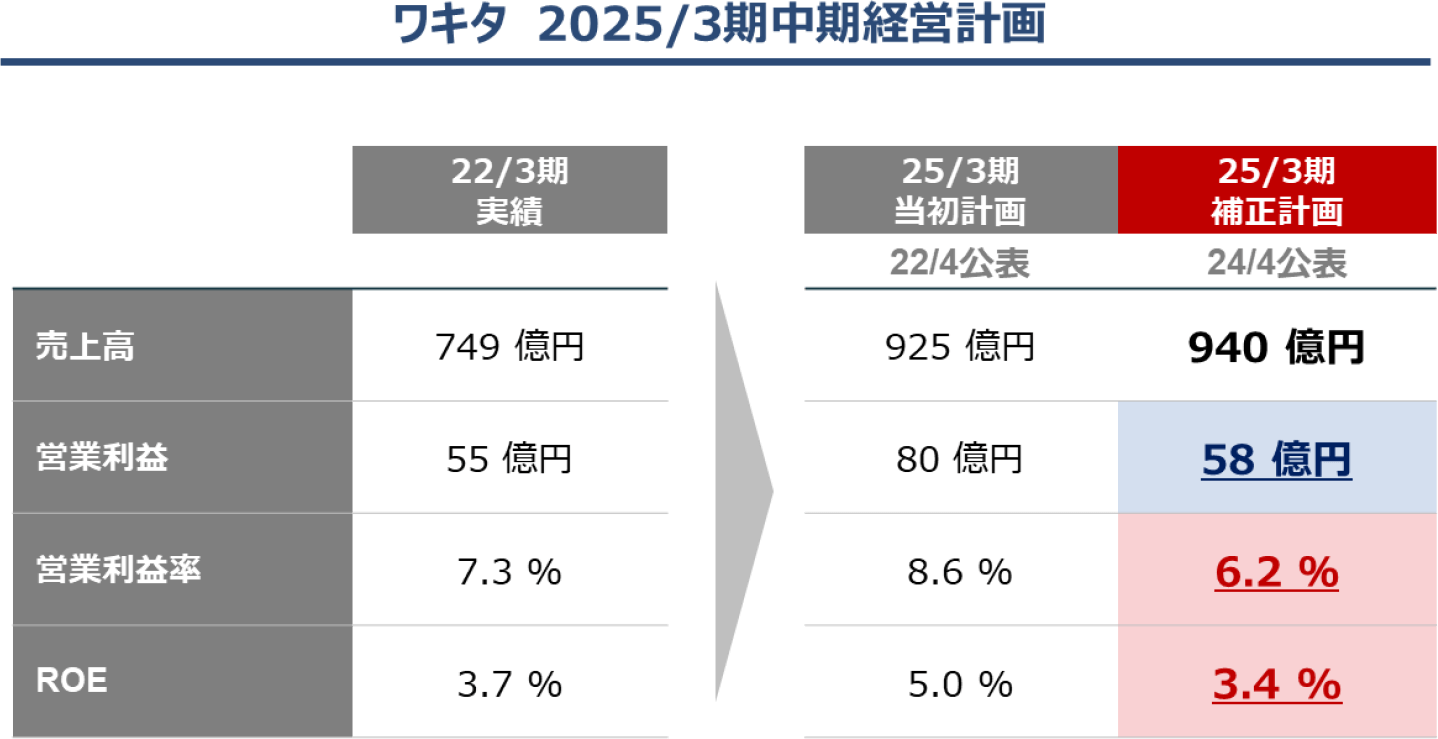

ワキタは、2022/4に現行の中期経営計画(2025/2期)を公表しましたが、2024/4に大幅な下方修正を行っています。売上高は若干の上振れとなりましたが、これは買収を行えば当然のことであり、全く評価に値しません。

問題は収益性・資本効率の目標です。営業利益は、3年前とほぼ横ばいの水準で、当初計画からは大幅に下方修正をしたほか、営業利益率・ROEについては、当初計画を大幅に下回るのは当然のことながら、3年前の水準すら下回る計画です。

ただでさえ低すぎるROE5%の目標が大幅に下振れたにもかかわらず、ワキタ経営陣が責任を取る気配はなく、未だROE改善に向けた抜本的な改革にも着手していません。

(出所:ワキタの開示資料よりSC作成)

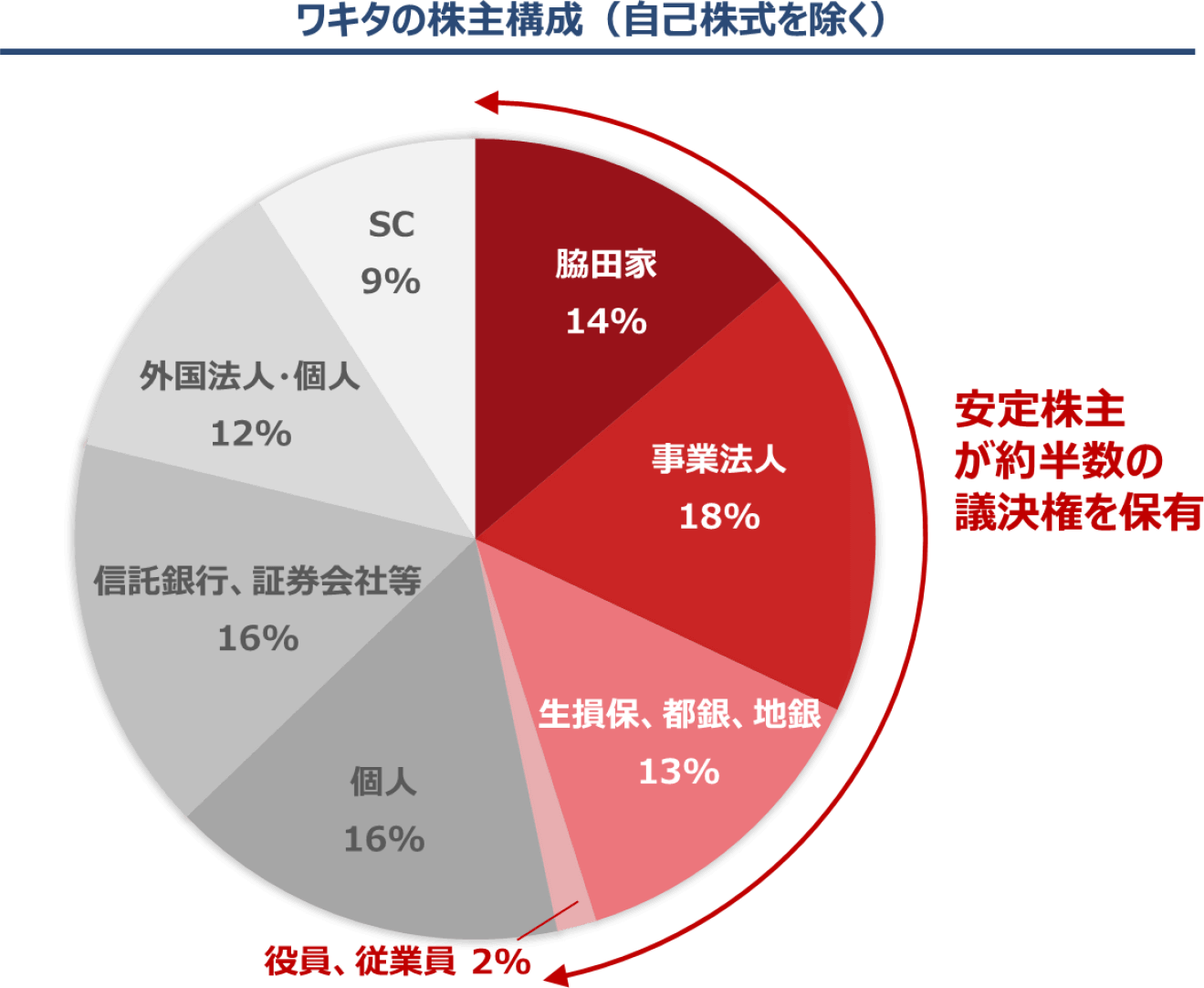

このように、ワキタが株主利益を重視しない経営方針を続けることができるのは、ワキタの株主構成も影響しているとSCは考えています。ワキタは創業家や取引先の事業法人・金融機関等の、いわゆる安定株主の比率が非常に高く、ROE・株価の低迷を放置していても経営陣が解任となる可能性が低いため、ワキタ経営陣はこの状況に胡坐をかいているように見受けられます。

(出所:2024/2ワキタ株主名簿よりSC作成。「脇田家」は脇田興産(脇田家の資産管理会社)+脇田社長+役員家族、「役員、従業員」はOBを含む、「信託銀行、証券会社等」はその他金融を含む)

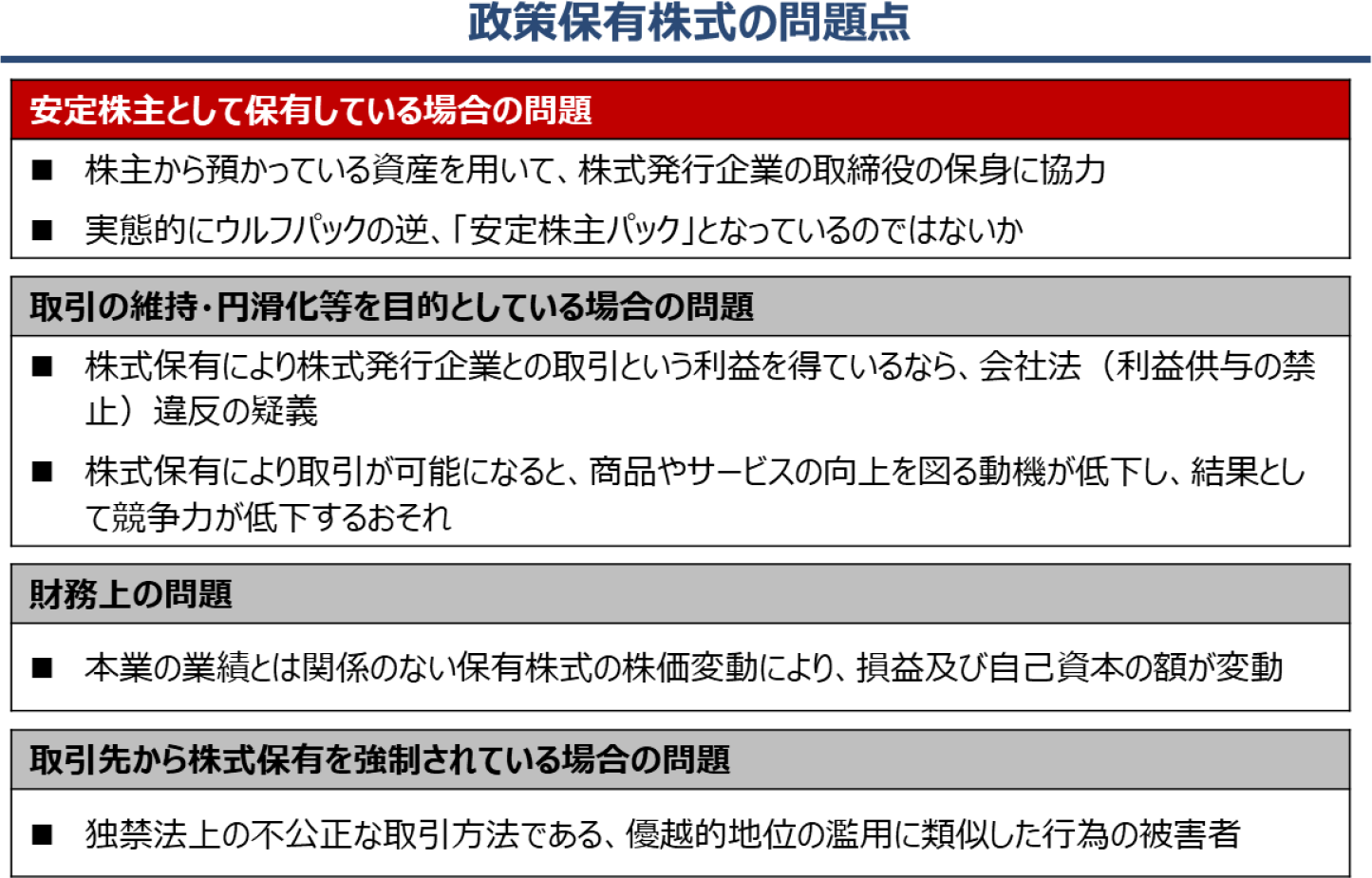

また、安定株主には、政策保有株式の持ち合いを行っている先も含まれています。ワキタは2024/2末時点で約35億円の政策保有株式を抱えていますが、政策保有株式は多くの問題を抱えており、即座に全売却すべきでしょう。

ワキタは、実質的に筆頭株主である創業家の脇田社長が、取締役会及び指名・報酬委員会の議長を兼ねており、取締役会の監督機能にも疑問を持たざるを得ません。

ワキタは、極めて低水準なROEが継続しているだけではなく、現行中期経営計画を大幅に下方修正しました。そのため、2024年の株主総会において、SCは取締役会で脇田社長の解任を議論すべきであることを質問しましたが、ワキタの社外取締役は「我々が見る限りでは、脇田社長は業務を理解してしっかりやれている」と発言し、検討すら行う様子はありません。

業務を理解していることは当然ですが、「株主資本コストを上回るROEを実現できているか」「中期経営計画を達成できたか」といった観点での評価は全くなされておらず、ワキタの取締役会は、経営陣が株主価値の向上に資する業務執行を行っているか否かを監督する機能を強化すべきです。そのため、取締役会議長を業務執行者ではなく社外取締役が務め、コーポレートガバナンスを改善させるべきです。

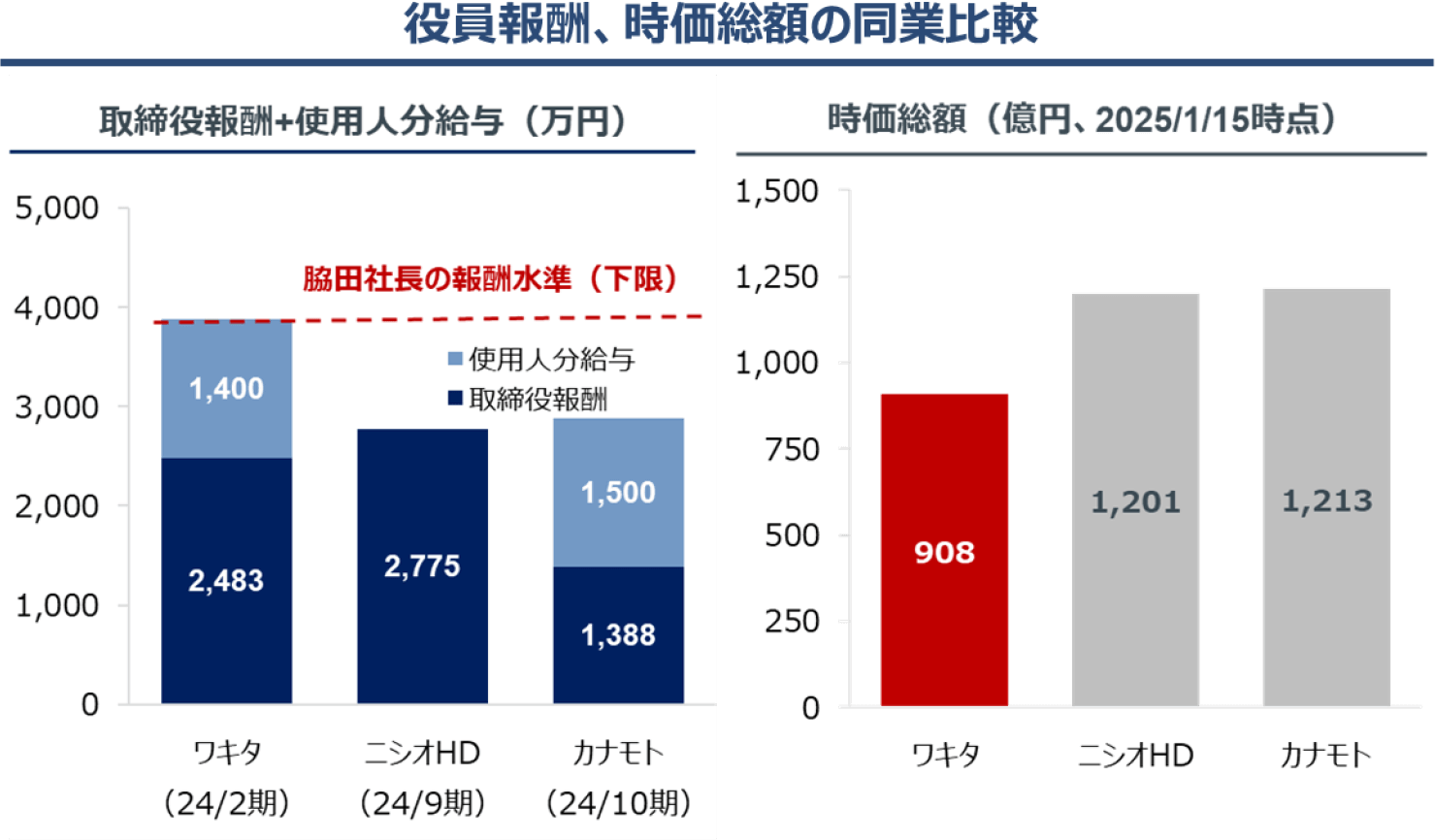

ガバナンス不全は、脇田社長の報酬水準にも表れています。脇田社長は、年間約4,000万円を大きく上回る報酬を受け取っていると推定されます。その金額はワキタより資本効率性に優れ、規模も勝る同業他社を大きく上回る水準です。株価バリュエーションが低迷する中でも過大な報酬を得ていることによって、株主価値の向上に向けたインセンティブが欠如していることが危惧され、SCは代表取締役の報酬を個別開示することを主張してきました。しかしながら、ワキタ取締役会はこの株主提案に3年連続で反対し、否決されています。

なお、SCはワキタ取締役の平均報酬の高さを指摘し、脇田社長がそれ以上の報酬を得ている可能性が高いことを指摘していましたが、ワキタ取締役の使用人分給与は2023年から非開示となりました。

SCの目的は脇田社長の報酬を低く抑えることではありません。報酬に見合った株主価値の向上を実現していただきたいと考えます。

(出所:役員報酬は有価証券報告書よりSC推定/ワキタの使用人分給与は2023年から非公開となったため、2022年の数値を使用。時価総額はQUICK Workstation(Astra Manager)よりSC作成)

人事についても、脇田社長または脇田家の意向が反映されている可能性があります。

まず、ワキタでは、安定株主である三菱UFJ銀行(2024/2末で第4位株主※)及び三井住友銀行(同8位株主)の出身者が、当社に転籍した数年後に取締役に就任することが慣例となっています。両行の出身者共に、2名連続でワキタの常勤取締役に就任しており、銀行出身者を人事面で優遇している疑いがあります。また、社外取締役と監査役を合わせると、少なくとも25年間、両行出身者のいずれか又は両方がワキタの要職に就き続けています。指名・報酬委員会はどのような審議を行ったのでしょうか。

※自己株除き/日本マスタートラスト信託銀行信託口及び日本カストディ銀行信託口を除く実質株主ベース。

また、ワキタは執行役員制度を導入しており、2024/2末時点で4名の執行役員が存在していますが、そのうち1名は脇田社長のご子息である脇田純弘氏です。脇田純弘氏は社長室長を務めており、2023年に執行役員に昇進しています。社長室長の職務はグループ経営の中枢兼IRと伺っていますが、業績・株価バリュエーションが低迷する中で、社長室長が昇格することは、公正な人事評価が行われたのかという点で疑問が残ります(なお、脇田社長ご自身も社長室長としてワキタに入社しています)。

脇田社長は指名・報酬委員会の議長でもあり、将来的にご子息を後任にするつもりである場合、指名・報酬委員会における公正な審議が阻害される懸念があります。また、脇田家が実質的に当社の支配を継続することで、株主価値が毀損され続けることも懸念されます。

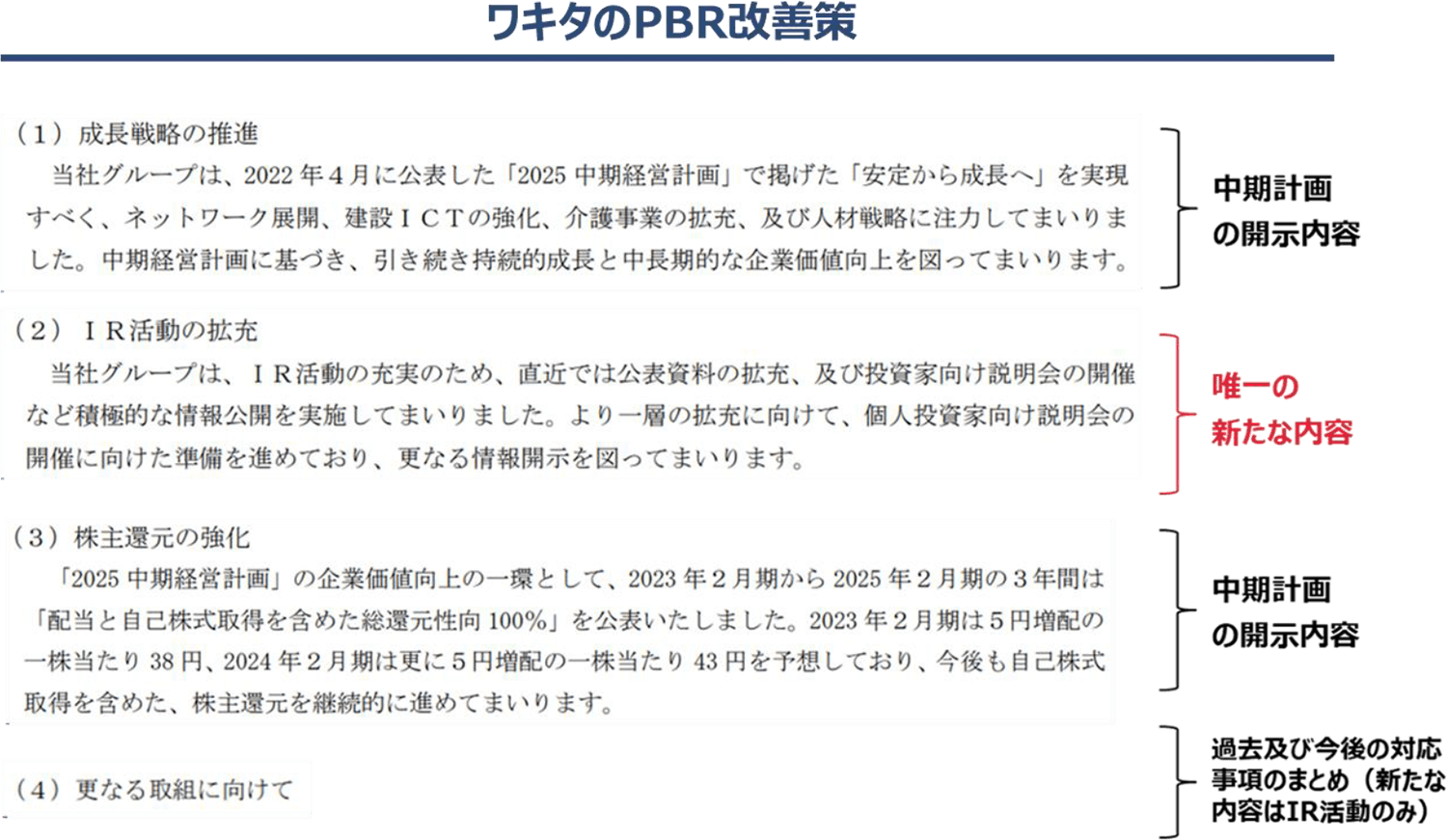

2023年3月、東京証券取引所は、上場企業に対し「資本コストや株価を意識した経営の実現に向けた対応」を要請し、PBR1倍に満たない企業に対しては特に強い課題意識を示しました。ワキタはその要請に対し、2023年7月に「PBR向上の実現に向けた経営の推進について」を発表しました。しかしながら、新たな施策は「個人投資家向け説明会の開催」のみであり、その他は既存の開示を再掲しているに過ぎません。

(出所:2023/7/7ワキタ 「PBR向上の実現に向けた経営の推進について」よりSC作成)

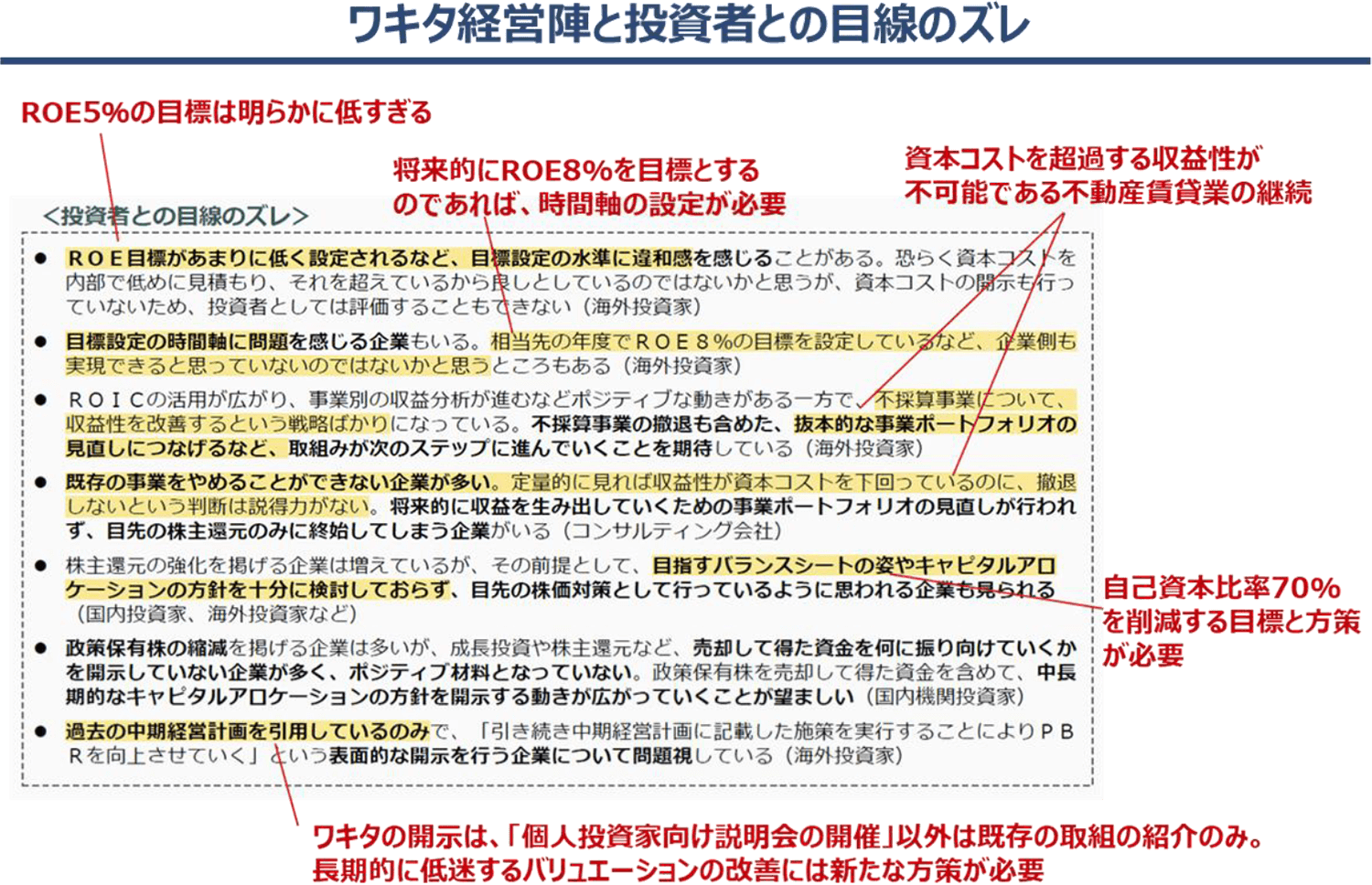

IR機能を充実させる方向に異論はありませんが、当社のバリュエーションが低迷している理由は、ワキタが主張するように「中期経営計画における取組内容の周知が不十分」である訳ではなく、「中期経営計画自体に問題がある」ためです。その後、東京証券取引所はこのような企業に向けて、投資者と企業経営者との目線のズレを指摘していますが、ワキタの開示はこの典型例であると言えます。

(出所:2024/8/19東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」に関する現状と今後の東証の施策(案)について」よりSC作成)

ワキタがPBR1倍割れを解消するために、SCが実現可能だと考える具体的な方策は以下の2点です。

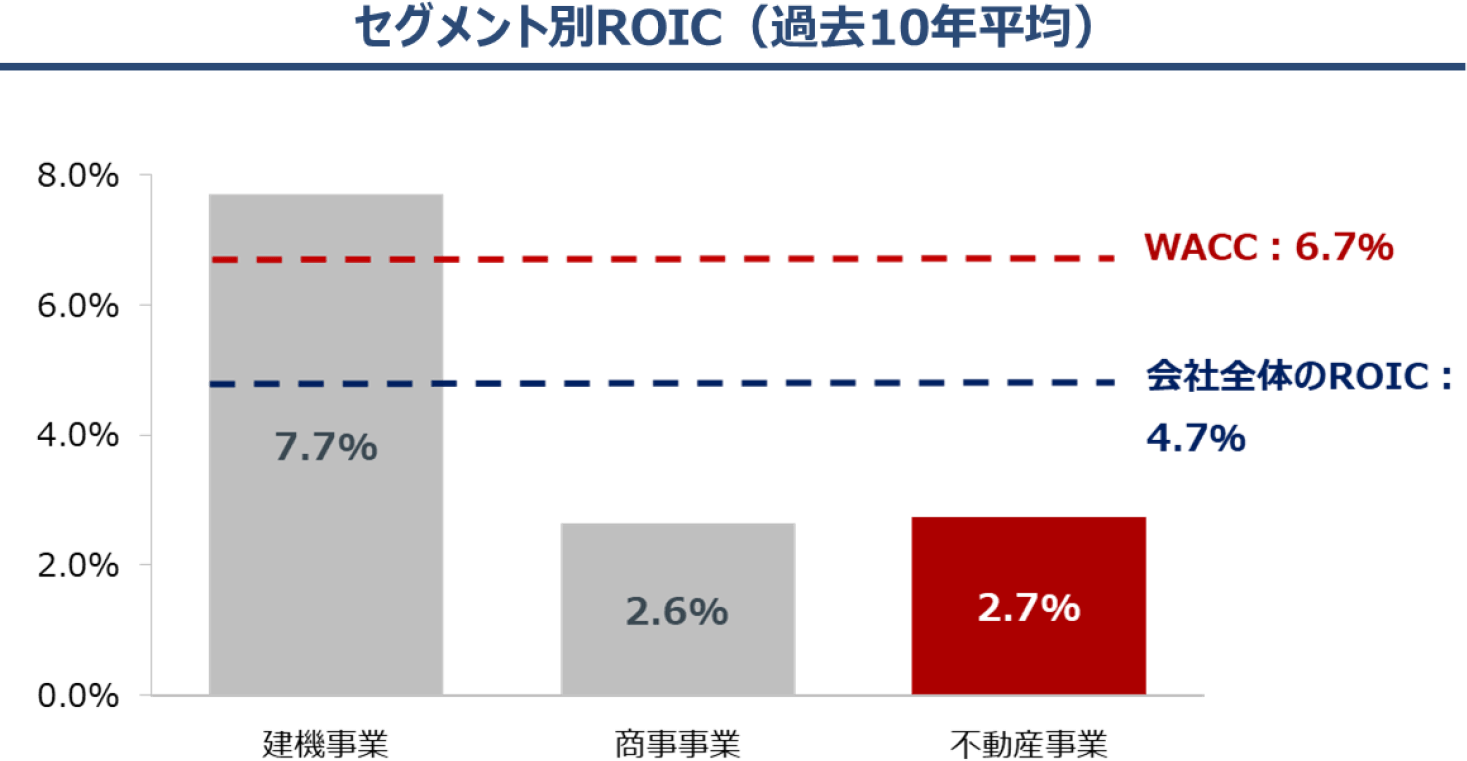

ワキタが「中核事業」と位置付ける建機事業、「チャレンジ事業」と位置付ける商事事業は、足元の利益率・資本効率が低下傾向にあり、改善が急務な状況です。

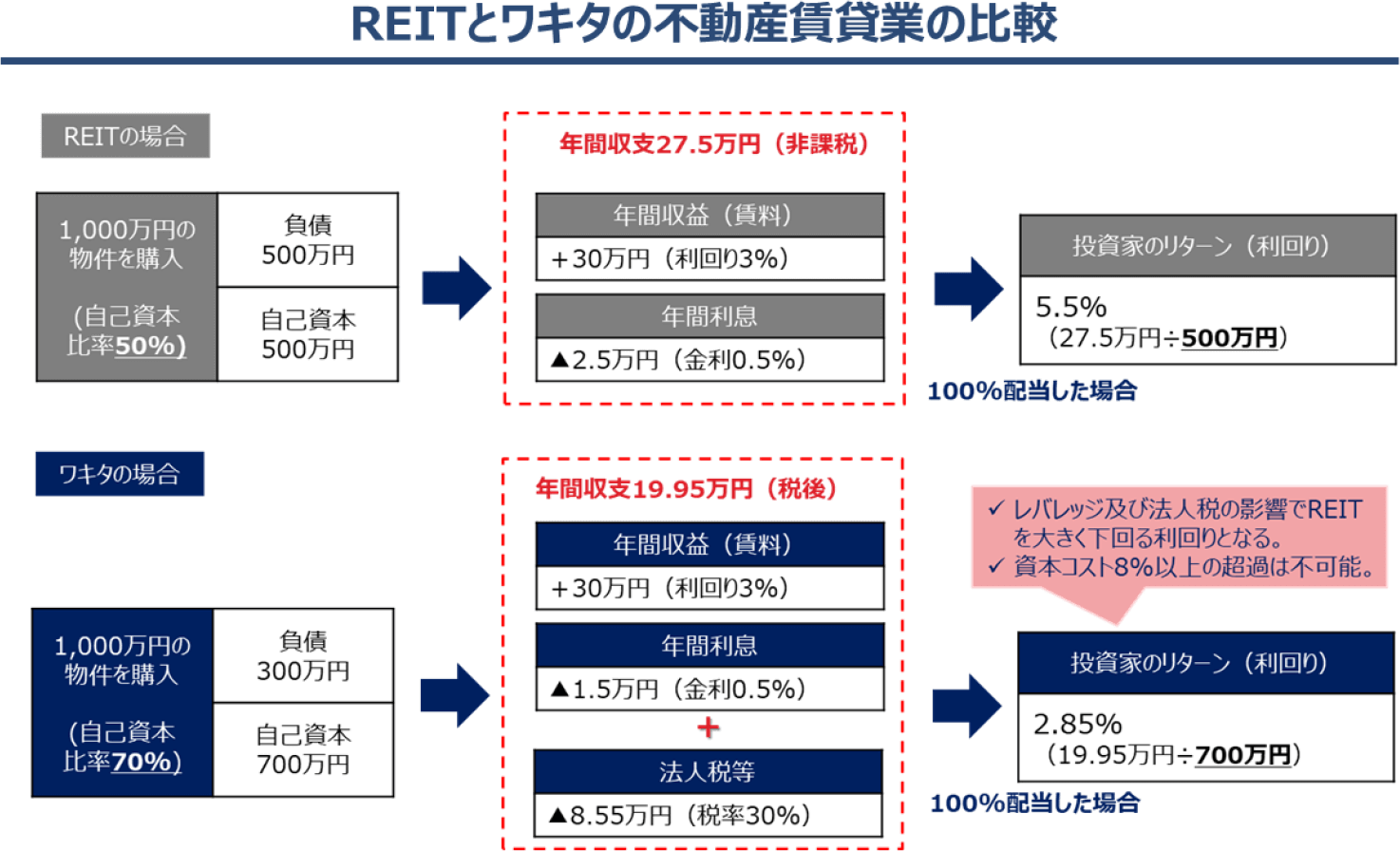

一方で、不動産事業については、過去10年間のセグメントROICが平均で2.7%、最高でも3.4%となっており、WACC以上のリターンを実現することが理論的に不可能です。

(出所:QUICK Workstation(Astra Manager)よりSC作成)

J-REITの分配金利回りは、2025年1月時点で平均5.1%程度であり、株式と比べ、低リスク・低リターンの商品であるといえます。一方、ワキタが不動産賃貸業を行う場合、レバレッジ及び法人税の影響により、REITと同程度のリターンを確保することは困難です。投資家は、ワキタの株式とは別にREITへ投資する選択肢があるため、当社自身が不動産賃貸業を営むことは不合理であるといえます。また、当事業で当社の株主資本コスト8%以上のリターンを実現することは不可能であり、PBR1倍割れの解消に向け、大きな足かせとなっています。

(比較のため、償却費や管理費等の費用は考慮していない)

そのため、資本効率に対する意識が高い欧米先進国には、不動産賃貸業を営む上場企業は殆ど存在せず、近年、日本の上場企業でも資本効率の改善を目的に、不動産賃貸業を見直す動きが活発化しています。SCはワキタに対し、保有する不動産をREITへ売却のうえ、管理・運用業務に特化することを求めていますが、ワキタは不動産賃貸業を「安定事業」と位置づけ、漫然と不動産の保有を継続しています。

SCは上記のことを脇田社長をはじめとした経営陣に何度も説明しており、脇田社長も既に理屈はご理解いただいていると考えています。しかしながら、本業に自信がないため、保険として不動産を保有しておきたいのか、未だ決断には至っていません。

もう一つの方策は株主還元方針をDOE6%・配当性向100%とすることです。ワキタは配当性向100%を株主還元方針としていますが、ワキタのROEは直近5年間の平均が僅か3.6%であり、上記の通り不動産賃貸業を続ける限り、今後の大幅な改善も見込めません。そのため、ワキタの高すぎる自己資本を考慮すると、配当性向100%だけでは、不十分です。

SCは、株主還元方針にDOE6%を加えることを提案しています。当然、ROEが6%未満であれば配当性向が100%を越えることになりますが、これにより自己資本を徐々に圧縮し、ROEの改善、WACCの低下を図るべきです。ワキタが不動産賃貸業を継続するのであれば、この方策を取り入れる他に、PBR1倍割れを解消する方法はないと考えています。

これらの2つの提案は、PBR1倍割れを解消するために、実行可能で合理的な方策であり、これまでワキタに対し、何度も説明を行ってきました。ワキタの現行中期経営計画は今年度が最終年度であり、現在、次期中期経営計画の検討を行っている最中と思われますが、もし次期中期経営計画においても、これらの対応方針の発表を行わなければ、ワキタは上場企業でありながら、ROE・PBRを高める意志がないということであり、脇田社長がトップでいる限り、PBR1倍割れの解消は不可能だと考えます。また、将来的に脇田社長のご子息が脇田社長の後任となり、実質的に脇田家の支配が続くことで、この問題が長期化する懸念があります。

東京証券取引所は上場企業の数を追わず、上場企業の質を重視することを明言しています。また、昨今は上場コストの上昇を受け、有名企業を含め非公開化する企業が増加しています。

ワキタにおいても、現在の方針を貫きたいのであれば、株主価値の向上は見込めないため非公開化すべきです。ワキタの主力事業である建機レンタル業界では、最大手のアクティオが非上場である他、2021年にはニッパンレンタルがMBOにより非公開化を行いました。当社においても非公開化を真剣に検討すべきです。

もし上場を維持するのであれば、次期中期経営計画において上記の方策を実行しPBR1倍割れを早期に解消すべきでしょう。最早、これまでのように漫然と上場しているだけの状態は許されず、ワキタ取締役会は上記の決断を下すべきタイミングに来ています。