弊社及び弊社の運営するファンド(“SC”)は日本証券金融株式会社(“日証金“)の株主です。

SCは日証金に対し、株主価値向上のため、株主提案権を行使して次の議案を提出しました。

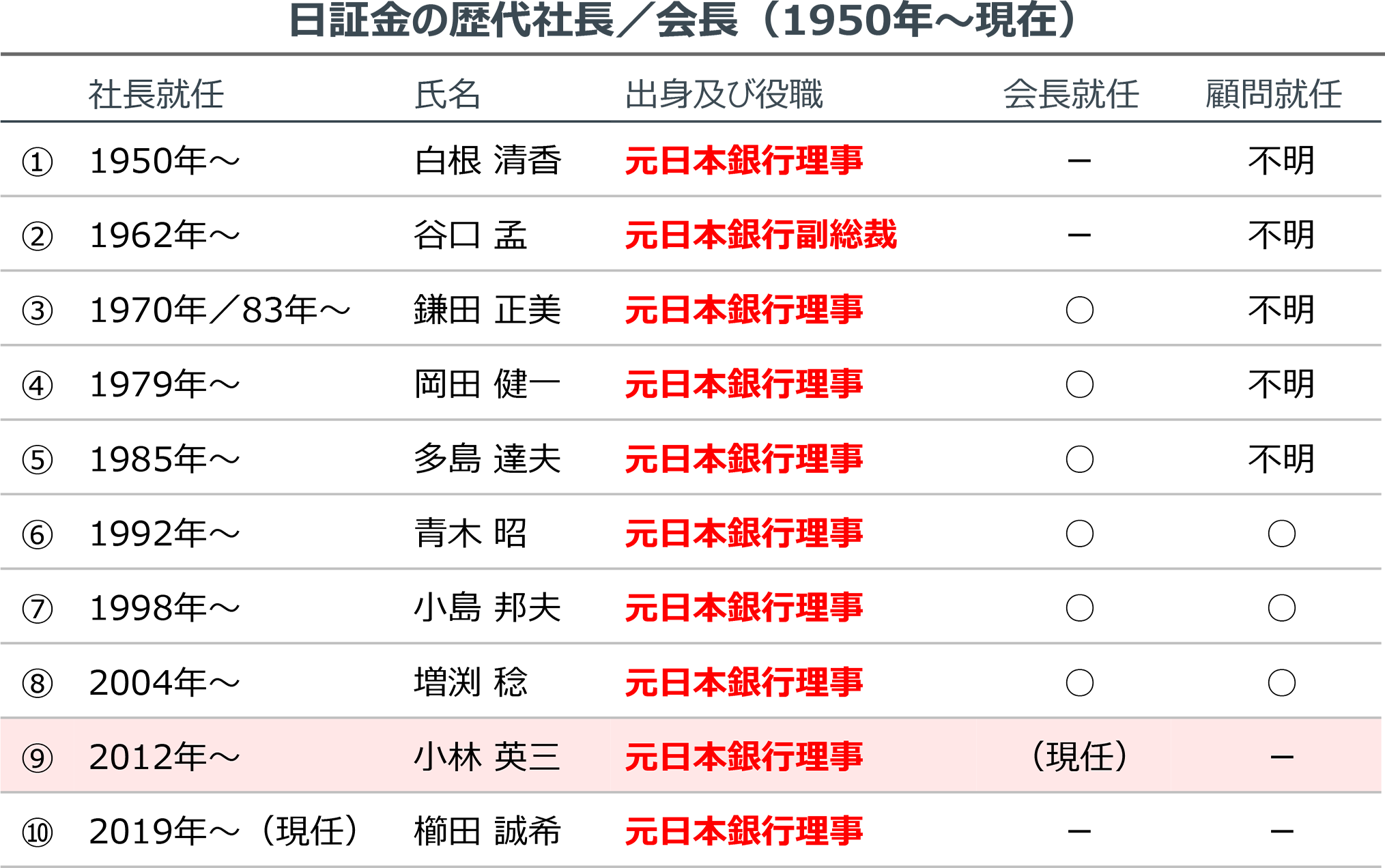

日証金は日本銀行、財務省及び東証からの天下り経営者とともに歴史を歩んできました。以下では天下り役員の一部を抜粋して掲載します。

主なポイントは以下の通りです。

ただ天下りを行うだけではなく、日本銀行理事は社長、日本銀行局長は専務、財務省は副社長、東証は監査役/監査委員と、日証金内における役職さえも、天下り元のポストによって固定されているようにさえ見受けられます。

なお、財務省OBである執行役副社長の樋口氏は3月末に退任、東証OBである飯村氏は6月下旬の退任が公表され、財務省や東証からの後任はないようです。

日証金の天下りに関する詳細な情報はSC特設サイト、「『天下り』というESG課題」をご覧ください。

また、日証金の天下りに関する主な報道は、以下のとおりです。

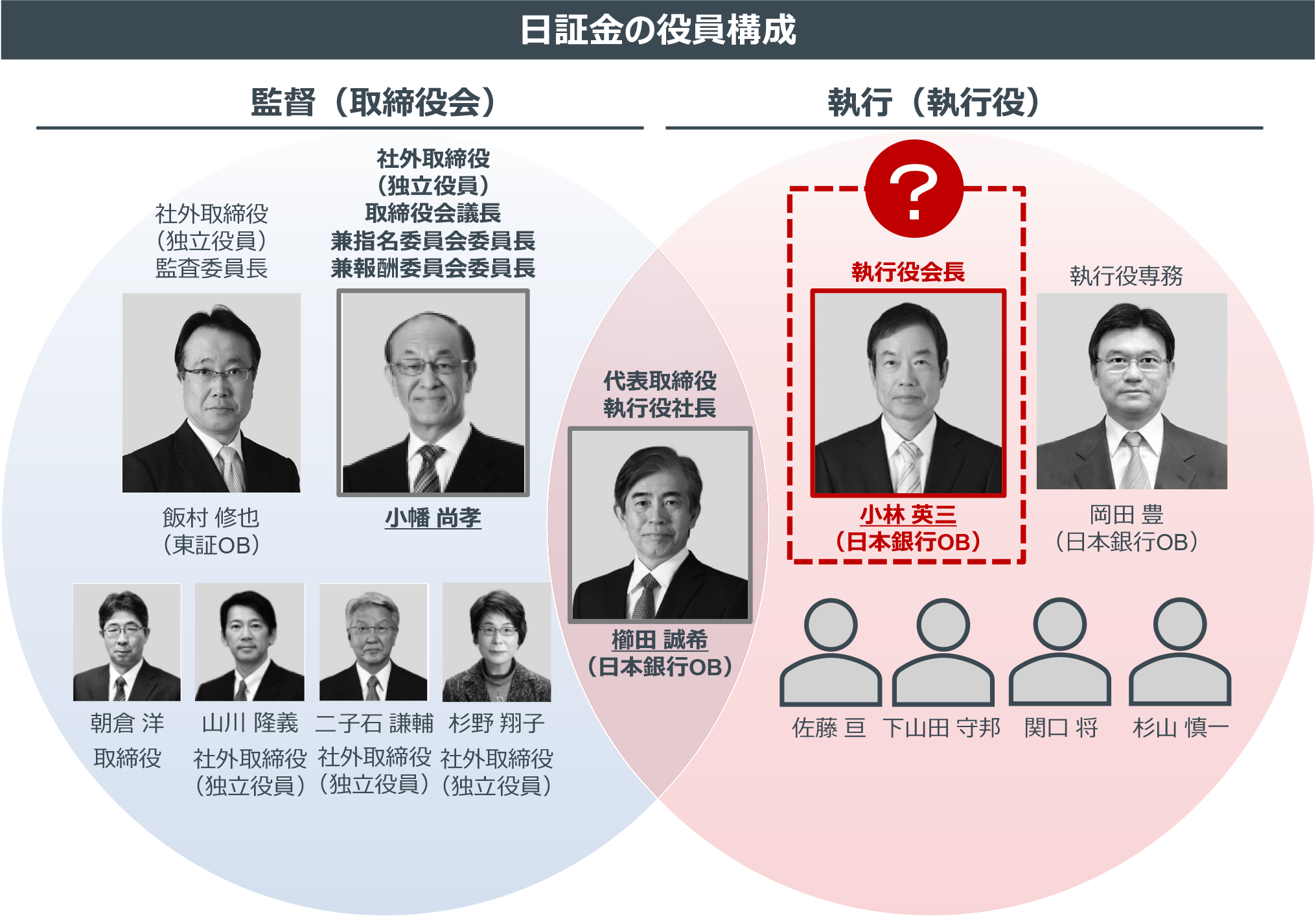

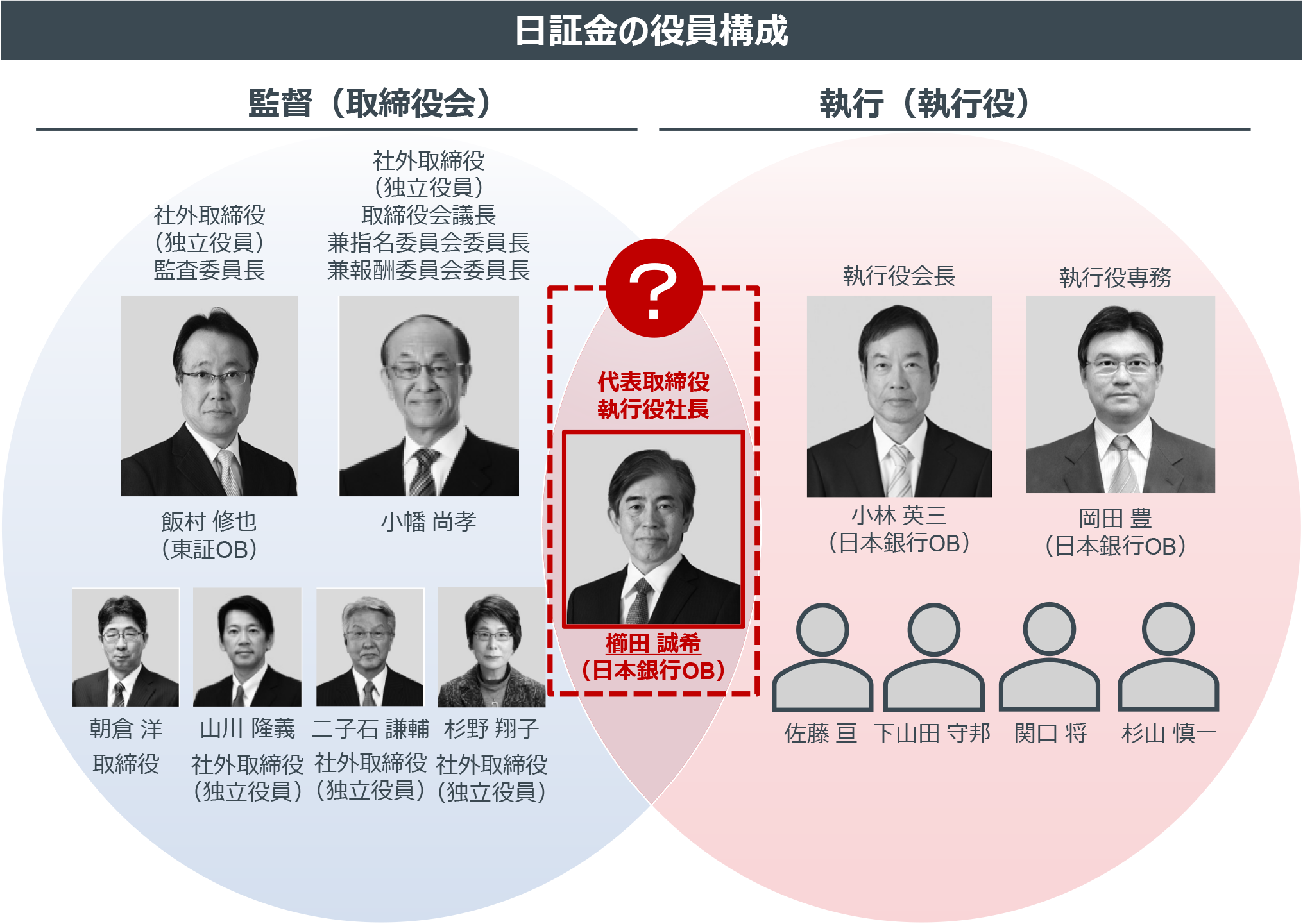

日証金は指名委員会等設置会社であり、取締役会による監督と、執行役による執行は明確に分けられています。そして構造上、監督の最高責任者は取締役会議長兼指名/報酬委員会委員長である小幡尚孝氏、執行の最高責任者は代表取締役兼執行役社長である櫛田誠希氏、となっています。

(出所:株主総会招集通知及び有価証券報告書)

日証金の体制からは、小林英三氏の務める執行役“会長”が、どのような職責を担うのか分かりません。また、小林英三氏は特定の業務担当でもありません。

(出所:日証金のコーポレートサイト)

SCからは小林英三氏との面談を何回も申し入れましたが、断られ続けています。

そして、執行役会長である小林英三氏の職責について、以下のように質疑応答を行っています。

この回答は、小林英三氏を執行役会長とする必要性を、株主に対して説明する言葉としては不十分です。

何より、日証金は指名委員会等設置会社であり、執行サイド全体を監督し、総覧するのは取締役会の責務です。

小林英三氏は元日本銀行理事で、11年前に日証金の社長に天下り、さらに7年後に“会長”に就任しました。しかし、“会長”としての小林英三氏の存在意義がSCは理解できません。

SCは株主提案として、日証金において存在意義が不透明な会長職の廃止を求めます。

これは実質的に小林英三氏の退任を求めるものです。

また、会長の他、日証金には特別顧問制度が存在しています。2022年9月までは、日本銀行から天下りして日証金の社長・会長を歴任した増渕氏が特別顧問を務めていました。

この他、日証金の名誉顧問、子会社である日証金信託銀行の顧問といった形でも日本銀行から天下りした日本銀行OBを遇してきました。

そこで、SCは株主提案として、社長経験者を会長や顧問といった形で再雇用することの禁止を求めます。また、もし禁止せず再雇用するのであれば、その待遇を開示することを求めます。

(出所:株主総会招集通知及び有価証券報告書)

表題は、実際に櫛田誠希氏がSCとの面談において発言された内容です。

以下、SCが日証金のROEとPBRの改善を求めた際の、櫛田誠希氏とSCの対話内容です。

(出所:2023年2月20日の面談より)

櫛田誠希氏が理事を務める証券アナリスト協会のテキスト「財務分析(基礎)」の3頁目には以下のとおり記載されており、これが誤った発言であることは容易にご理解いただけるかと思います。

(1 - 2)式から、ROEが高いほど株式価値が高くなることが明らかである。財務諸表分析の指標である ROEは、株式価値評価と直接的に関係しているわけである。投資価値の評価を行う際にも、その基礎として財務諸表分析のスキルは必要不可欠である。

― 上記テキストより弊社抜粋

SCは上記の発言がされた1か月後、櫛田社長に株価がPBR1倍未満である現状に問題意識を持っていただくため、ROEの重要性について改めて対話を行いました。しかしご理解いただけず、ROEとPBRの関係についても再び否定されました。

櫛田誠希氏は、昨年の決算説明会において「ROEのEに時価総額を用いれば、高いリターンを出しているではないか」と珍妙な理論を展開されていました。

(詳細はこちらをご覧ください)

こちらについても同様に櫛田社長と質疑応答を行っています

(出所:2023年3月23日の面談より)

確かに、WACCの計算において株主資本コストの比重は「時価」で評価されます。櫛田社長の誤解が何故起きているのか、誤解した経緯は理解はできます。

しかし、「金融・証券市場の知見を有していること」も理由で選任された方の発言としては大変残念です。

日証金は「今後の社長は公的部門出身者から選任しない」という指名方針を本年1月に発表しています。SCは、公的部門出身者でも真に優秀な人材なら排除する必要は無いと考えておりますが、櫛田誠希氏に限ってはこの指名方針に従うべきであると考えます。

SCは、株主提案として、代表執行役社長である櫛田誠希氏の報酬開示を求めます。

SCは、繰り返し日証金の株主価値向上のための経営方針策定を求めて参りました。しかし、株式価値評価の基礎知識もなく、解散価値未満の株価をこのまま放置するのであれば櫛田誠希氏に対して退任を求めざるを得ないと考えるに至りました。それでも櫛田誠希氏が日証金に残るのであれば、せめて報酬の開示を行い、日証金の社長として得ている報酬が妥当であることを株主に示すべきであると考えます。

日証金の筆頭株主は、シンフォニー・フィナンシャル・パートナーズ(以下「SFP」といいます。)であり、日証金株式の約22%を保有しています。

SFPはSCと同じ「重要提案行為」を行うと金融庁に報告しており、投資先の経営陣と密接に連携するエンゲージメント投資戦略を採用しています。

(出所:SFPウェブサイト、株式保有割合は2022年2月15日に提出した最新の変更報告書)

しかし、SFPの掲げる「投資先の経営陣との密接な連携」が日証金において何を意味するのか、そしてそれが一般株主の利益を害することが無いのか、定かではありません。

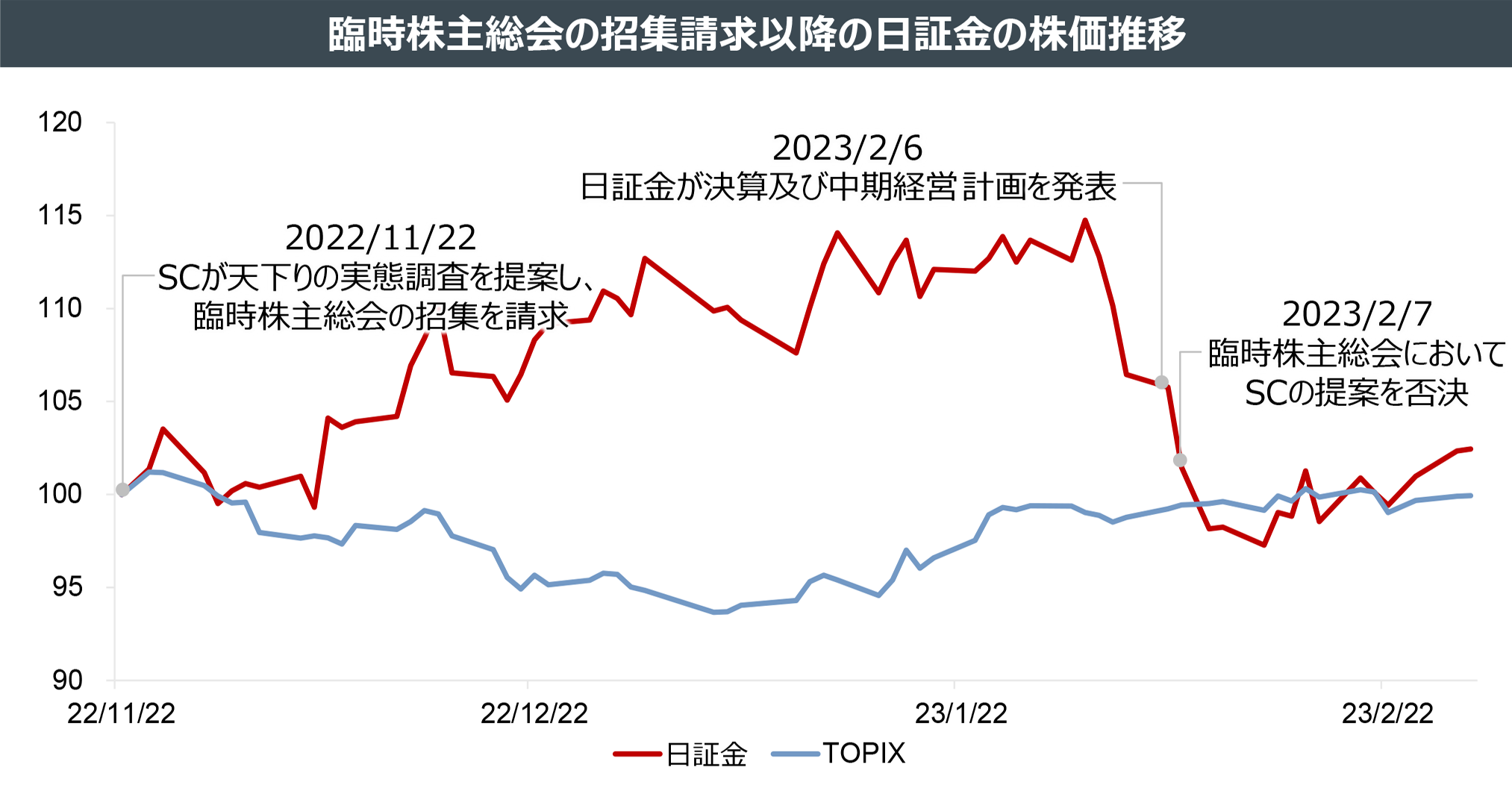

例えば、SFPの議決権行使は、議決権行使助言会社の推奨とも異なり、日証金の取締役会意見と全く同じものとなっています。臨時株主総会において、SCが提案した天下りの実態調査に対しても、反対票を投じています。

(出所:変更報告書)

そして、臨時株主総会当日、日証金の株価は前日比▲4.06%(TOPIXは同+0.21%)の大幅安となっています。株価の騰落要因は複合的なものかもしれませんが、少なからずSC提案の否決が株価に影響を与えたと考えられます。

(出所:QUICK ASTRA MANAGER、2022/11/22終値を100として指数化)

SFPは日証金の筆頭株主であり、その株式保有割合は20%を超えます。SFPが一般的な企業であれば、日証金はSFPの関係会社とみなされるほどの保有割合である上、SFPは「経営陣との密接な連携」を投資戦略として掲げているのです。

しかし、SFPと日証金の対話は、完全に秘匿されており、一般株主にとって大きなリスクとなっています。

SCは、株主提案として、日証金に対してSFPから行われた重要提案の内容を開示することを求めます。

日証金は、SFPと今までどのような対話を行ってきたのか、そして、SFPが天下りの調査議案に反対する直前にSFPとどのような対話を行ったのか、一般株主へ開示すべきです。

そして、本来であれば、SFPもスチュワードシップ責任を負う投資家として、何故結果的に株価が下落するような議決権行使を行ったのか、その理由を開示すべきです。

なお、SCは日証金株式の約5%しか保有していませんが、自らの提案やその考え方は広く他の株主に共有されるべきと考え、現にその多くを開示しております。