株式会社ストラテジックキャピタル及び同社の運営するファンド(以下“SC”または“弊社”)は京阪神ビルディング株式会社(以下“京阪神ビル”)の株主です。

SCは京阪神ビルに対し、株主価値向上のため、株主提案権を行使して次の議案を提出しました。

SCは京阪神ビルに対し、安定株主となっている政策保有株主からの自己株式取得を求めます。

本議案は、安定株主の庇護のもとで現経営陣が経営改革に時間を要している現状を踏まえ、「株主発」の明確な意思として、京阪神ビル株式の政策保有を止めるよう求めるものです。株主構成の是正を通じて、一般株主の声が経営に適切に反映される体制の構築を促すことを目的としています。

一般株主の皆様におかれましては、本議案の趣旨をご理解のうえ、ご賛同賜りますようお願い申し上げます。

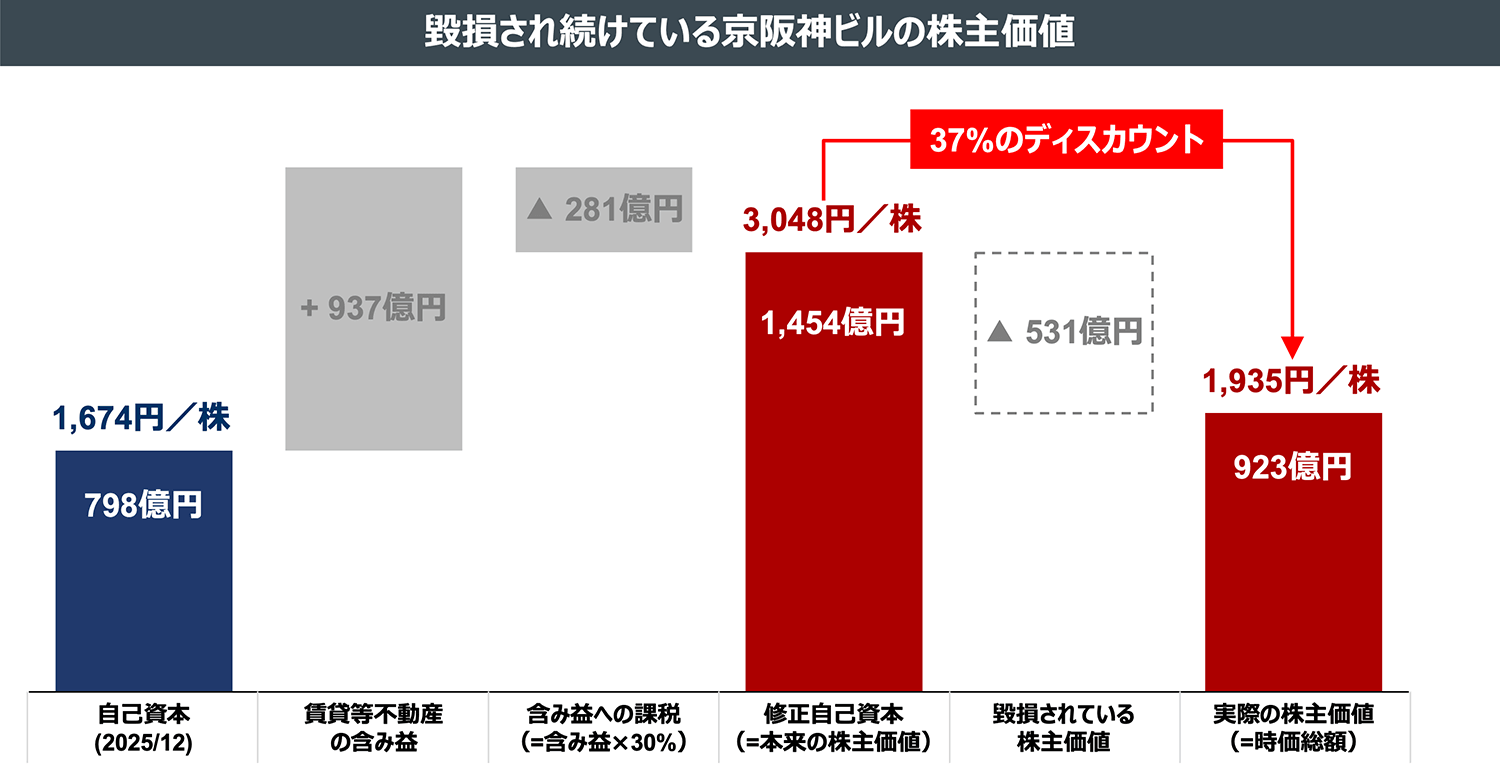

京阪神ビルの株価は、本来の株主価値から37%のディスカウント評価を受けています。

これは、京阪神ビルには本来1,454億円の価値があるものの、現在の経営方針では923億円の価値である、という市場からの評価です。

賃貸等不動産の含み益およびそれに対する課税を考慮した修正自己資本ベースでみると、京阪神ビルの修正PBRは0.63倍となり、株価は解散価値割れの状態となっています。

京阪神ビルは長年にわたり、本来有する価値が十分に発現されず、市場から適正な評価を受けていない状況が続いています。

株主価値の毀損をこれ以上漫然と継続させないためにも、資産保有・賃貸収入型のビジネスモデルから脱却し、資産回転型のビジネスモデルへと転換していくべきであると、SCは考えます。

(出典:QUICK Workstation (Astra Manager) より弊社作成。財務情報は2025年3月期末、時価総額は2026年3月31日現在)

上場企業が不動産賃貸業を本業としている——それは、一見普通のことのように見えます。でも少し立ち止まって考えてみてください。

不動産賃貸は、確かに安定した収入をもたらします。しかし、一般株主にとって大切なのは「安定」だけではありません。自分が預けたお金が、期待するリターンをきちんと上回る収益を達成しているかどうか、です。

上場企業に株主として出資するということは、それなりのリスクをとっているということです。そのリスクに見合ったリターンを期待して、投資家はお金を預けています。

にもかかわらず、その資本が低い収益しか生まない不動産賃貸に使われ続け、しかも手元に届く利益は法人税を引いた後の金額にとどまります。

もし安定した不動産収益を求めるなら、投資家はREIT(不動産投資信託)に直接投資することもできます。あえて上場事業会社の株式を持つ理由がどこにあるでしょうか。

さらに、多額の不動産を抱え続けることは、それ自体が大きな問題です。低い収益しか生まない資産に多くの資本が縛られていると、その分だけ、もっと稼げる用途に使える資本が減ります。いわゆる「資本効率が低い」状態です。

問われるべきは「安定しているか」「黒字かどうか」ではありません。

株主のお金を、株主が期待する水準を上回る形で使えているかどうか——それだけです。

仮に利益が出ていても、株主が本来期待するリターンを下回るなら、経済的にはお金を少しずつ失い続けているのと変わりません。

京阪神ビルディングの経営陣は、この点について株主にきちんと説明する責任があります。「不動産を持ち続けなければならない理由」ではなく、「その事業が本当に一般株主の利益になっているのか」を、明確に示すべきです。

不動産賃貸を長年にわたり本業としてきた日本の不動産会社においても、資本コストを意識する時代の潮流を受け、経営トップも意識は大きく変化しています。

三菱地所、三井不動産、西武ホールディングス(以下“西武HD”)、野村不動産ホールディングス(以下“野村不動産HD”)などの業界のリーディングプレーヤーは、コア物件を含めた保有不動産の資産回転を通じたリターン向上に、不退転の覚悟で取り組んでいます。

“残念ながら、上場企業として要求されるリターンを考えると、全ての物件を保有し続ける合理性は落ちている。当社の本社が入居するビルも一部を売却し、どれほど高い金額で売れるか世の中に示したつもりだ”

“事業の部分でリターンを上げて稼ぐ力を世の中に示していく必要があり、そのためにも今後伸ばしていくのは不動産を保有しない事業形態になる。具体的には、不動産の調達・開発・売却といったサイクルを回す「回転型」のビジネスや、資産運用などを手掛けるノンアセット事業に注力しなければならない”

(出典:日経ビジネス『三菱地所中島社長「株価は許しがたいほど低い」26年もマンション相場崩れず』2026年1月7日)“KPIとして、30年度までに「自己資本利益率10%以上」があり、達成にはポートフォリオをさらに多様化させる必要があります。資産を回転させてバランスシートをコントロールしたいと考えています”

“例えば当社の本拠地である日本橋でも、必要な場合は物件を売るということです。ただしタウンマネジメントは続ける前提です。現に東京・大手町で開発した大規模複合ビル「Otemachi One」は建設後に売却しました。バランスシートコントロールを加速させる上での象徴的な例です”

(出典:日経ビジネス『三井不動産植田社長「街づくりから産業づくりへ」 革新の生態系構築』2024年7月12日)“保有する不動産はすべて聖域なく流動化(売却)を検討する”

“4000億円の不動産流動化でビジネスモデルを変える決意を示した”

“「日本の大地主」といわれた西武流の経営は続けられない”

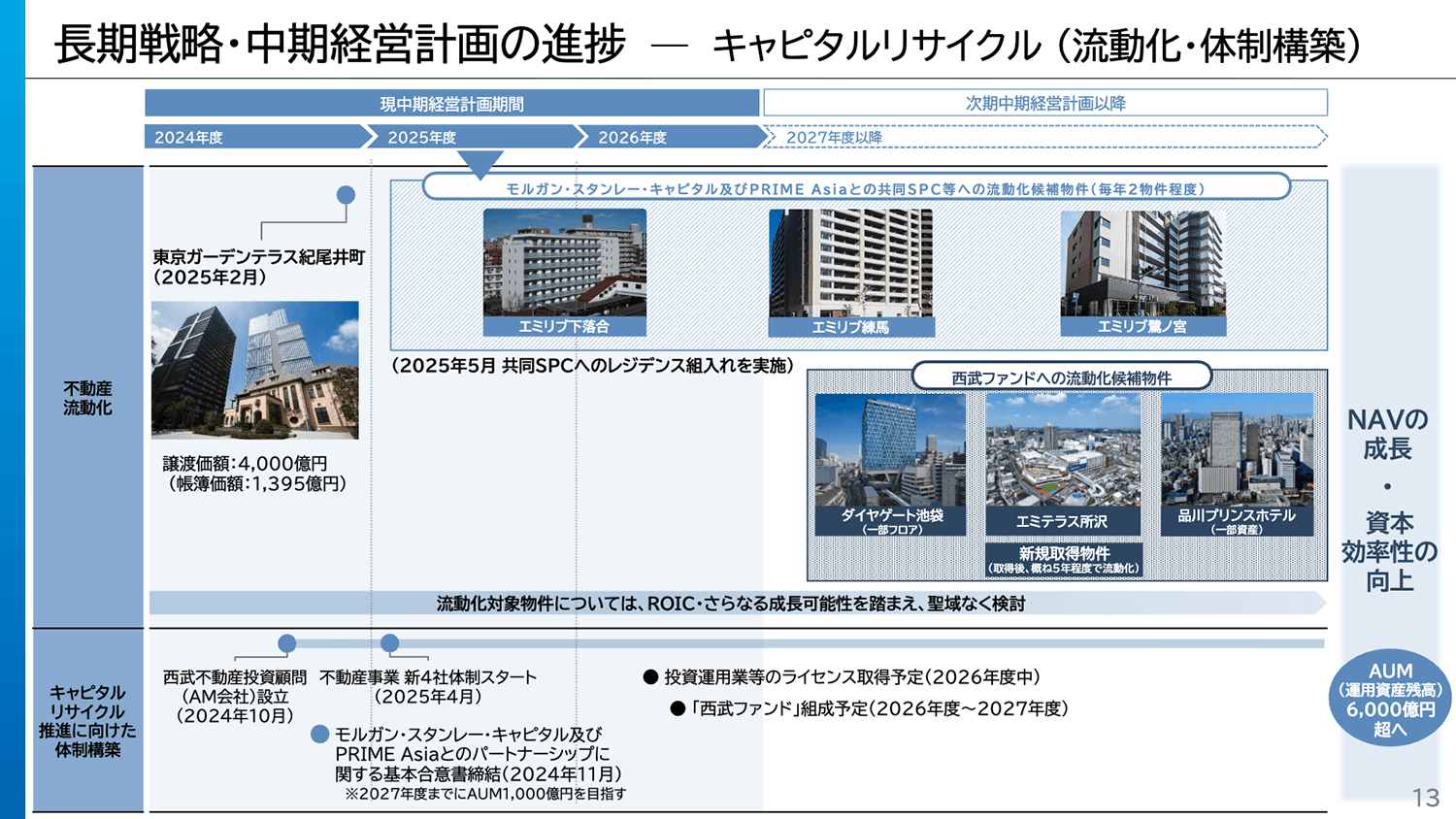

(出典:日本経済新聞『西武HD「日本の大地主」返上 後藤会長「資産保有より経営効率」』2026年3月2日)なお西武HDは、開示資料において「流動化対象物件については、ROIC・さらなる成長可能性を踏まえ、聖域なく検討」と掲げ、流動化候補物件を具体的に示しています。

(出典:西部HD「2026年3月期 第2四半期 決算実績概況資料」)

“当社は…(中略)…、バランスシートの最適化のために従前より収益不動産の売却を通じた含み益の顕在化を実行し、事業投資と株主還元に活用する戦略を採ってきました”

(出典:野村不動産HD「統合レポート2025」CEO Message)しかし、京阪神ビルの経営陣はこのように発言しています。

(出典:京阪神ビル「2026年3月期第2四半期決算説明会 質疑応答」)

しかしながら、京阪神ビルが含み益実現を目指す「フェーズ2」は、2029年3月から2033年3月の期間を指しています。なぜ、直ちに着手しないのでしょうか。

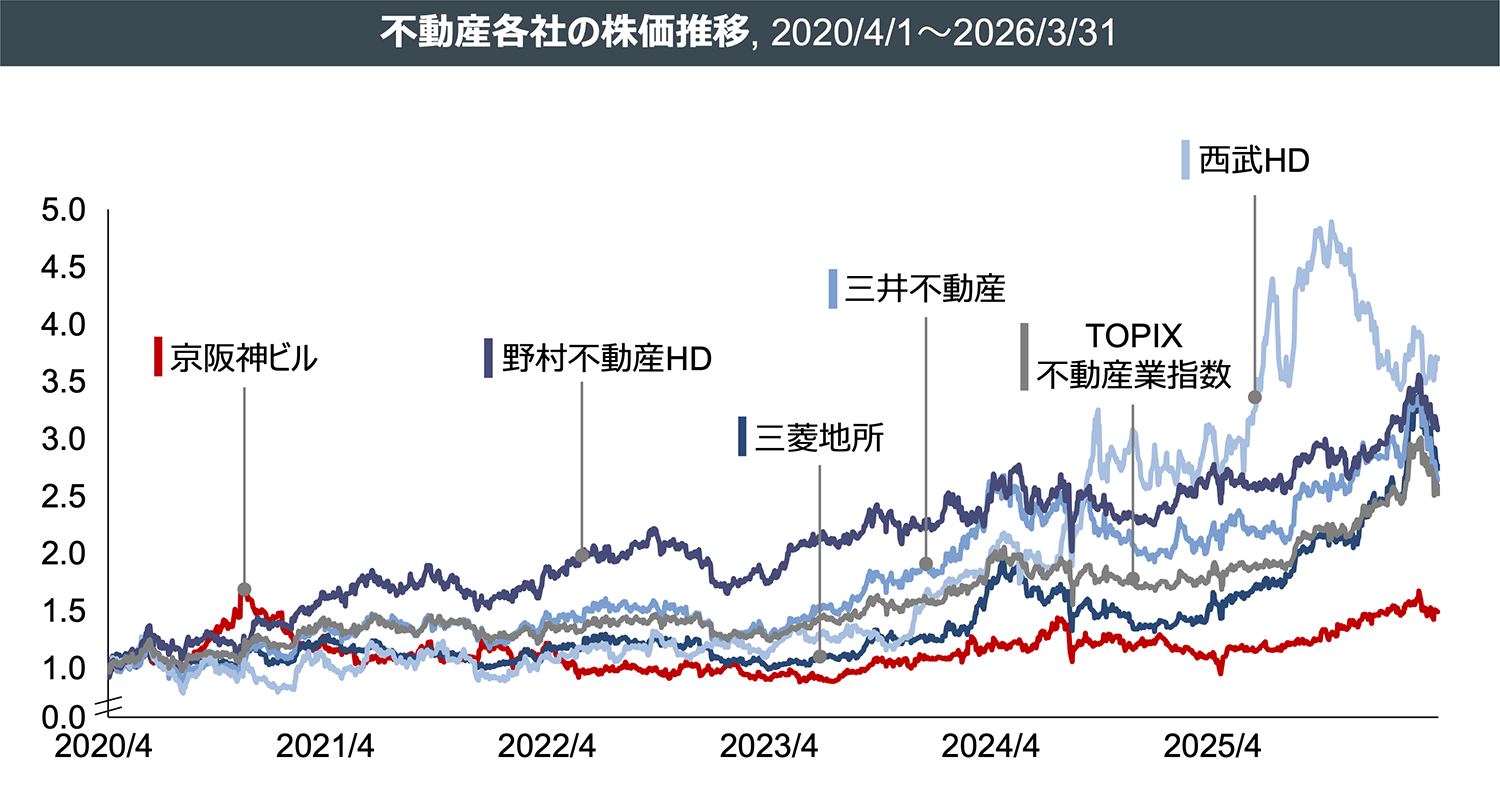

この経営陣の意識の差は、株価にも明確に表れています。不動産各社が早々にマインドセットを転換するなか、京阪神ビルの経営陣が変化するにはまだまだ時間を要するようです。この間も、株主価値の毀損は続きます。

(出典:QUICK Workstation(Astra Manager)より弊社作成。2020年4月1日の株価を1とし、配当は含まない)

では、なぜ京阪神ビルの経営陣が株主価値を毀損し続ける状態が漫然と放置されているのでしょうか。

大きな原因のひとつとして、現経営陣が、京阪神ビルの株式を保有し、安定株主としての役割を果たしている企業(以下“政策保有株主”)による庇護を受けているからであると、SCは考えます。

以下は、2020年3月期から2025年3月期までの、政策保有株主による京阪神ビル株式の保有株式数の推移を示したものです。

(出典:QUICK Workstation(Astra Manager)及び有価証券報告書より弊社作成。集計対象は3月期決算企業であって、かつ、2020年3月期末時点において京阪神ビル株式を政策保有株式として保有していることを開示している企業)

これをみると、ダイキン以外の全ての政策保有株主が、この5年間全く京阪神ビル株式を売却していないことが分かります。

京阪神ビルの政策保有株主による同社株式の保有の継続をみていると、不可解な点に行き当たります。

例として、鹿島建設の政策保有株式の売却状況をみてみると、以下のようになっています。

(出典:QUICK Workstation(Astra Manager)及び有価証券報告書より弊社作成)

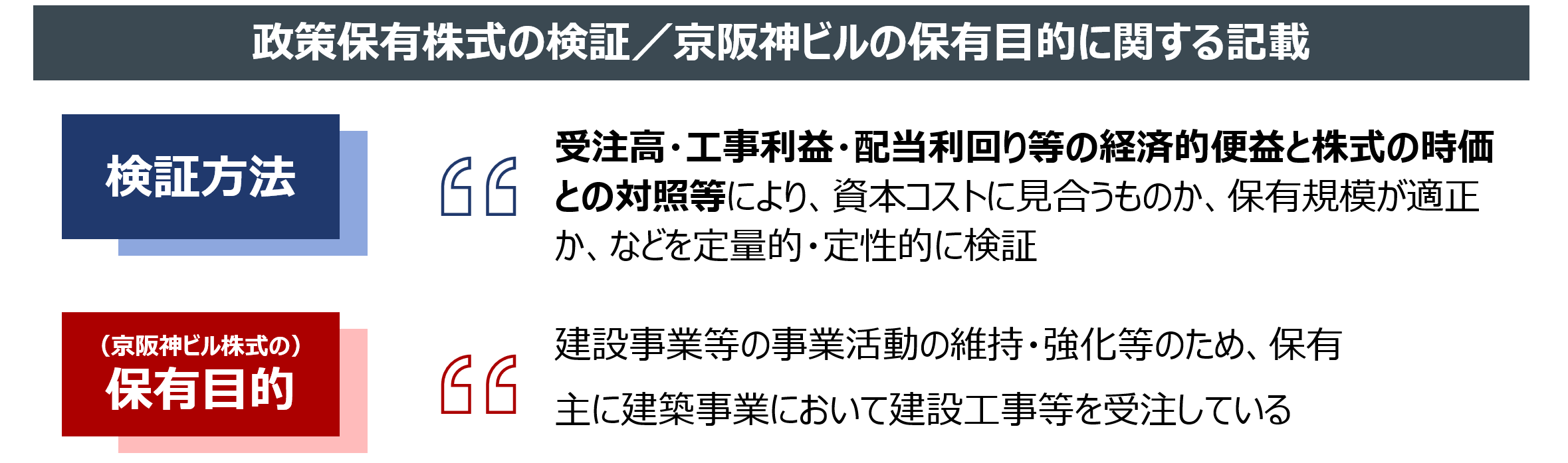

鹿島建設は、政策保有株式の検証方法と、京阪神ビル株式の保有目的について、以下のように記述しています。

しかし鹿島建設は、設計・施工を手掛けたTOYOTA ARENA TOKYOの発注主体であるトヨタ不動産の親会社、トヨタ自動車の株式について、全株式の売却を完了させています。

また、鹿島建設は品川開発プロジェクト(第Ⅰ期)2街区新築工事の施工を行っていますが、その発注主体であるJR東日本についても、保有株式の約30%を削減しています。

東京都江東区青海に位置する、約1万人を収容可能な多目的次世代アリーナ。延床面積は約3.8万㎡に及び、スポーツイベントに加えてコンサートにも対応

品川開発プロジェクト(第Ⅰ期)2街区の中核施設。隈研吾建築都市設計事務所がデザインを担当し、木材を多用した特徴的な外装に加え、地下には大規模シアター空間も備えられている

このように、大規模工事の主要な発注先に係る株式については一定の整理を進めているにもかかわらず、京阪神ビルの株式については売却が進んでいない点は、不自然に映ります。

金融庁は、企業同士で持ち合う政策保有株式について、売却が十分に進んでいない実態に懸念を示しています。

プライム・スタンダード上場企業のうち99.8%は、「売却を妨げない」とするコーポレートガバナンス・コードを遵守している、と開示しています。

一方で、株式を保有している企業が売却を検討した際に、発行会社側から売却を思いとどまるよう働きかける、すなわち「売らせない圧力」を受けたケースが、概ね銘柄ベースで5%~40%程度ある、と金融庁は示しています。

担当者レベルや経営層の関与のもとで売却を控えさせるような組織的な働きかけが行われている場合、それはガバナンスの観点からも重大な問題となり得る、と金融庁は指摘しています。

(出所:金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」及び「令和7年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」より弊社抜粋)

株主価値のこれ以上の毀損を防止するためには、京阪神ビルの安定株主となっている政策保有株主による京阪神ビル株式の保有を解消し、政策保有株主が現経営陣を支えている構造を見直すことが不可欠です。

特に、「売らせない圧力」の存在が外形的に推認される状況においては、こうした問題を「株主発」の意見として明確に発信することが重要であると考えます。

このような認識のもと、SCは、政策保有株主が保有する株式を対象とした自己株式取得を提案しました。

取得の対象とする政策保有株主は以下のとおりです。

銀泉株式会社、株式会社三井住友銀行、株式会社きんでん、鹿島建設株式会社、株式会社三十三銀行、株式会社百十四銀行、三精テクノロジーズ株式会社、三井住友カード株式会社、株式会社あいち銀行、ダイビル株式会社、大和ハウス工業株式会社、戸田建設株式会社、三井住友信託銀行株式会社、株式会社明電舎、美津濃株式会社、東西建築サービス株式会社、株式会社足利銀行、住友生命保険相互会社、丸一鋼管株式会社、株式会社常陽銀行、株式会社三晃空調、須賀工業株式会社、レンゴー株式会社、サノヤスホールディングス株式会社、能美防災株式会社、南海電気鉄道株式会社、関西電力株式会社、ダイキン工業株式会社、株式会社酉島製作所、東リ株式会社、セイノーホールディングス株式会社、株式会社ルックホールディングス及び南海辰村建設株式会社(※2026/4/28更新内容:ダイダン株式会社及び株式会社クボタを対象から除外)

本提案が株主総会において可決された場合、京阪神ビルは、会社法第160条に基づき、当該政策保有株主に対して株式の売却等に関する通知を行う義務を負います。

もっとも、当該通知を受けた政策保有株主が実際に株式を売却するか否かは、最終的には各々の判断に委ねられます。

しかしながら、現状を踏まえれば、政策保有株主に対し会社として正式な通知を発出し、売却の選択肢を明確に提示すること自体に大きな意義があると、SCは考えます。